ReVize 2024: Česko je jediná ekonomika, která nebyla schopna překonat předcovidovou úroveň

Další ročník reVize, summitu 2. ekonomické transformace, tentokrát ve Vindyšově továrně v Radotíně, špičky českého businessu, prezident Petr Pavel a analýza stavu české ekonomiky a společnosti spolu s vyhlášením celoročního výsledku Indexu Prosperity.

Vloni jsem ukazoval, že Česko je jediná ekonomika, která nebyla schopna překonat předcovidovou úroveň. Když říkám předcovidovou, tak mám na mysli konec roku 2019, tedy před pandemií, krizí dodavatelských řetězců, energetickou krizí, válečným konfliktem a inflační krizí. Jak jsme na tom teď? Pořád jsme nepřekonali, ale “pozitivní” zprávou je, že se k nám přidalo Estonsko a Finsko. Nicméně prvenství jsme si udrželi. V zahraničním médiích se o nás začalo psát jako o nemocném muži Evropy. To je závažné obvinění, na které je nutné reagovat hledáním skutečného “viníka”.

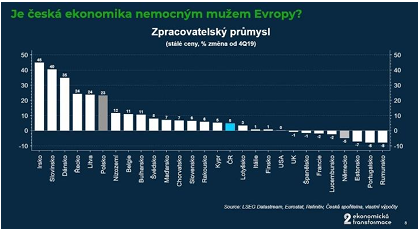

Není to zpracovatelský průmysl. Ten se dokázal navzdory všem krizím vzpamatovat a dostat se o pět procent nad úroveň z konce roku 2019. To je lepší výkon než v případě sousedního Německa, které je stále pět procent pod a reálná produkce německého průmyslu je na úrovní kde byla zhruba před více než 20 lety. Zpracovatelský průmysl USA je na úrovni konce roku 2019. Tedy také žádný trhák, navzdory skutečnosti, že růst ekonomiky USA jako celku se vrátil na dlouhodobý trend. Tahounem ekonomiky USA je něco jiného než zpracovatelský průmysl sám o sobě. Na druhou stranu sousední polský průmysl vzrostl už o více než pětinu.

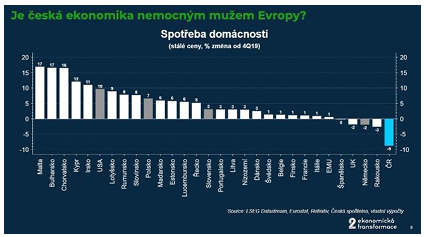

Každopádně český průmysl nemůže za naše označení nemocného muže Evropy. Tím jsou české domácnosti. Spotřeba domácností je o 9 procent níž než na konci 2019. Pokles reálné spotřeby je zdaleka nejhlubší ze všech 27 členů EU. Nemůže za to jen inflace. Ceny se v ČR sice zvýšily o více než třetinu, ale to nebylo nejvíce v EU. Spotřební výdaje srazila také naše blbá nálada. Češi začali v těžkých čase více šetřit a tím si těžké časy ještě více prohloubily. Dobrou zprávou je, že kombinace poklesu inflace a zlepšení důvěry domácností letos zvýší reálnou spotřebu.

V roce 2022 se ČR umístila na 13. místě v rámci Indexu prosperity, který připravuje Evropa v datech a Česká spořitelna. Ten měří prosperitu 27 členských států zemí EU v 10 pilířích. V loňském roce jsme poklesly na 15. místo. Za poklesem stojí mimo jiné vysoká inflace, na druhé straně se posunuli v pokrytí internetem. Slabostí ekonomiky zůstává dostupnost bydlení, životní prostředí a podnikatelské prostředí. V první desítce jsme naopak v pilíři zdraví a bezpečnost a solidarita a důvěra ve společnosti.

Na prvních příčkách jsou obvyklí podezřelí: Švédsko, Dánsko a Finsko. Na chvostu naopak Bulharsko, Rumunsko a Řecko. Mohli bychom být spokojení umístěním uprostřed, pokud bychom se chtěli vzdát schopnosti využít náš potenciál. Ale tím přicházíme o značnou část prosperity, jednoduše řečeno životní úrovně.

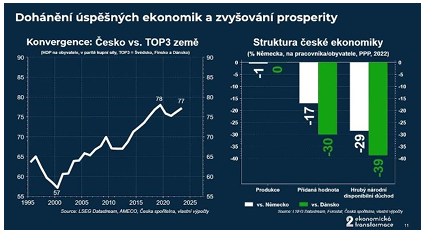

Když porovnáme ekonomický výkon Česka s třemi nejlepšími zeměmi podle Indexu prosperity, tak zjistíme, že podle dat EK jsme na 77 procentech jejich úrovně, měřeno HDP v paritě kupní síly a na obyvatele. To není vůbec špatný výsledek. V roce 2000 jsme byli na zhruba 57 %. Jsme nejvýše ze všech zemí střední a východní Evropy. Předběhli jsme některé země západní Evropy, přesněji řečeno jihozápadní Evropy. V posledních letech se ale dohánění zastavilo. Nemusíme spekulovat, zda jde o dočasné zastavení konvergence, nebo o hluší strukturální problém. Pojďme se raději podívat zdroje růstu, které bychom mohli využít pro zrychlení prosperity.

Když srovnáme českou ekonomiku například s dánskou ekonomikou, která je na špici Indexu prosperity, tak zjistíme, že produkce na pracovníka (měřeno paritou kupní síly) je v obou zemích už srovnatelná. Ale když se podíváme na konec řetězce, tedy na národní důchod, tak ten je v ČR najednou o téměř 40 % nižší. Hlavní problém je v přidané hodnotě. Tedy ve schopnosti prodat produkci s dostatečnou marží. To vysvětluje 4/5 rozdílů mezi Českem a Dánskem. Jinými slovy, dohánět Dánsko už nemůžeme “jednoduše” tak, že budeme jen více vyrábět. Ale tak, že se soustředíme na vyšší přidanou hodnotu, tedy na prodej finálních výrobků a na ně napojené služby, na inovace a design nových výrobků a služeb. Dobrým příkladem rozdílu mezi subdodavatelem a finálním výrobkem je sektor automotive. Ta část firem, která vyrábí finální produkt, tak má výnosnost kapitálu kolem 20 %. Ta část, která je “jen” subdodavatelem, tak má průměrnou výnosnost kapitálu na nule. Posun v přidané hodnotě musíme doplnit budování českého kapitálu, českých značek, které budou mít globální ambice. Akvizice některých českých firem v zahraničí ukazují, že to není nereálný plán. A je to cesta, jak změnit znaménko čisté bilance dividend ze záporné na kladnou, jako to má právě Dánsko.

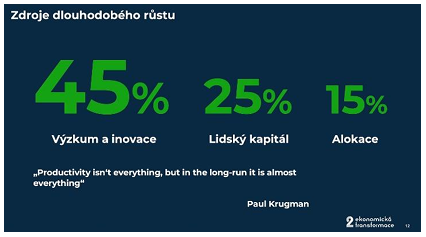

Historie nám ukazuje, že neexistuje jiná politika, která je schopna zdvojnásobit životní úroveň během jediné generace než ekonomický růst. Jak tedy akcelerovat růst? Dlouhodobé studie ukazují, že zhruba polovinu růstu je tažená inovacemi, čtvrtina lidským kapitálem a 15% infrastrukturou.

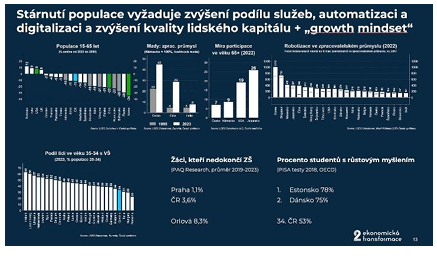

Pojďme se podívat na lidi. České firmy spoléhaly na to, že pracovní síla bude levná a dostupní. Ale zhruba od roku 2010 potýkají se stárnutím populace, tedy poklesem populace ve věku 15-65 let už o více než půl milionu. Jednoduchým řešením je dovoz pracovníků ze zahraničí. Nicméně této plán narazí bude narážet na to, že stárnutí populace trápí víceméně většinu zemí v EU. Do roku 2050 počet lidí ve věku 15-65 let poklesne u nás o další desetinu. Na Slovensku, Ukrajině, v Polsku o zhruba pětinu. „Dovoz“ pracovníků bude čím dál obtížnější a budeme o pracovníky bojovat s bohatšími zeměmi.

Navíc konkurenční výhoda české pracovní síly, tedy nižší mzdy, se postupně snižuje: nominální mzda je na 40 % Německa. Pokud ale někdo hledá levnou pracovní sílu, tak v Číně se dostane na 27 % nebo v Indii na 8 % mezd Německa. Mzdy v Česku budou díky demografii nadále růst. Ano, chybějící pracovní sílu může pomoci nahradit vyšší zaměstnanost ve věkové skupině 65 plus. Upřímně, to možná bude jediná penzijní reforma: nahradit penze mzdou. V Japonsku, které si prochází demografickou změnou, pracuje čtvrtina lidí ve věku 65 a více let.

Pokud nechceme snižovat konkurenceschopnost, tak musíme zvyšovat produktivitu. Na jedné straně to znamená automatizovat, digitalizovat a robotizovat. To nám pomůže jednak kompenzovat chybějící pracovní sílu a jednak umožní financovat udržitelný růst mezd. Zároveň, když jsou lidi nedostatkovým zdrojem, musíme umět lákat talenty ze zahraničí, mimo jiné i na vysokou bezpečnost v ČR, jak ukazuje Index prosperity. A zároveň zvyšovat kvalitu domácího lidského kapitálu. Přes spoustu mýtů, že máme příliš mnoho vysokoškoláků, tak data ukazují, že máme jeden z nejnižší podílů mladých lidí s vysokoškolským vzděláním v rámci EU. Samozřejmě s tím se musí zvýšit i kvalita VŠ.

Zároveň je potřeba změnit i kvalitu a dostupnost vzdělávání na nižších stupních. V mé rodné Orlové, která nevychází nejlépe v průzkumech kvality života, více než 8 procent žáků nedokončí ani základní školu. To je hrozný a neomluvitelný výsledek vzdělávacího systému, který není schopný naučit mladé lidi základní kompetence a dovednosti. To ve slabších lokalitách vede k zabetonování nízké prosperity. To ale není všechno. Výsledky PISA testů ukazují, že jen cca polovina 15letých studentů má tzv. růstové myšlení. Tedy že věří, že vlastním snažením se může zlepšovat. To je strašně nízké číslo, v Dánsku nebo Estonsku je to více než 75%. Růstové myšlení je přitom spojené s vyšší sebedůvěrou, s vyššími cíli ambicemi, a naopak s nižším strachem ze selhání. Neumíme motivovat studenty, neumíme je naučit pracovat s chybou, ale umíme je naučit vyjmenovat 10 láčkovců.

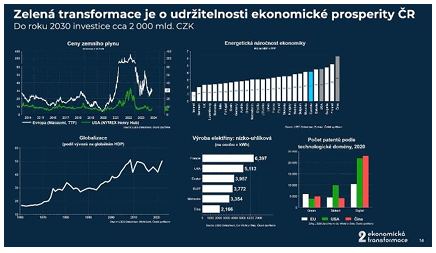

Česká ekonomika těžila vedle levné práce, která už nebude levnou, také z levných dovozů. Viděli jsme, co dokáže udělat energetický krize a krize dodavatelských řetězců. Seznam globálních rizik, nárůst geopolitického rizika a zastavení globalizace nám ukazuje, že dochází ke změně, na kterou musíme reagovat. Například v případě energií má Evropa, i přes pokles cen, 4-5 vyšší ceny plynu než USA. Pro země, které mají vysokou energetickou náročnost, je to problém. ČR má jednu z nejvyšších energetických náročností v EU. Máme problém. Zelená transformace EU, je tak o udržitelnosti business modelu Česka. Naše propočty ukazují, že nás čekají v této oblasti investice v hodnotě zhruba 2 tisíce miliard korun do roku 2030. Už nyní jsme schopni produkovat více nízko-uhlíkové elektřiny, než je průměr EU nebo úroveň Německa. USA jsou také nad úrovní EU. EU je zároveň lídrem v clean-tech inovacích, což by mohla být její konkurenční výhoda v situaci. Musela by být ale schopna si udržet svou roli v produkčním řetězci clean-tech, což se daří především Číně.

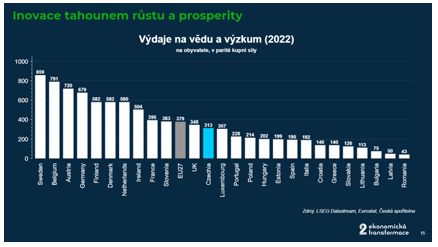

Akceleraci růstu bychom mohli dosáhnout inovacemi. Když se podíváme na podíl výdajů na vědu a výzkum v poměru k HDP, tak zjistíme, že jsme na průměru EU. Ale naše HDP má nízkou přidanou hodnotu, díky vyššímu podílu subdodavatelské ekonomiky, proto tento podíl výdajů nadhodnocujeme. Když se podíváme na absolutní výdaje na vědu a výzkum na obyvatele v paritě kupní síly, tak jsme pod průměrem EU cca o 17 %. Abychom dohnali Dánsko nebo Německo, museli bychom dávat na vědu a výzkum cca 2x tolik, cca 150 mld. ročně navíc.

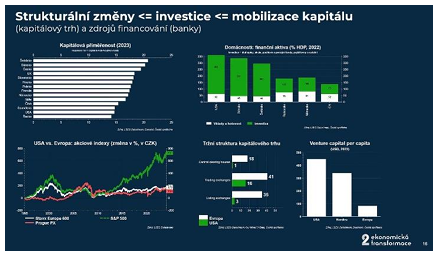

Potřebujeme tedy akcelerovat automatizaci, digitalizaci a robotizaci. Potřebujeme změnit energetickou náročnost české ekonomiky, nemluvě o zvýšení energetické bezpečnosti. A potřebujeme akcelerovat inovace. Ano, potřebujeme investovat. A tyto masivní investice potřebují mobilizovat velké množství kapitálu a zdroje financování. Velkou část financování obstarají banky a v tomto ohledu je dobrou zprávou, že kapitálová vybavenost český bank patří mezi nadprůměrné. Jinými slovy, schopnost českých bank financovat tyto investice není omezená. Vedle bank potřebujeme ale i výborně fungující kapitálový trh. A to ze dvou důvodů. Za prvé, inovace a transformace potřebují i rizikovější kapitál. Ve srovnání v US Evropa propadá jak na úrovni kapitalizace veřejně-obchodovatelných firem, tak na úrovni venture kapitálu. Je to mimo jiné dáno vysokou fragmentací evropského kapitálového trhu. Nejde jen o počet burz, ale i neexistence jednotného insolvenčního práva, účetních principů a daní. Chybí nám Delaware General Corporation Law, chybí nám jednotná kapitálová unie. Slabost v tomto aspektu je výsledkem málo silné a sjednocené EU. Pokud se nepodaří prosadit princip jednotného kapitálového trhu, tak se můžeme inspirovat u nordických zemí. Právě ty se umísťují na předních příčkách Indexu prosperity, jsou v tržní kapitalizaci nebo výši rizikového kapitálu výrazně blíž USA než průměru Evropy. Právě slabost domácího kapitálového trhu se odráží i na počtu start-upů, kde ČR je na 19. místě v rámci EU, zatímco například Dánsko na třetím místě.

Druhý aspekt silného kapitálového trhu souvisí s prosperitou lidí. Finanční bohatství domácností v USA, Švédsku nebo Dánsku je výrazně vyšší než v ČR, Rakousku nebo Německu. Přitom vysvětlením není míra úspor, tedy že bychom se prospořili na dánskou úroveň bohatství. Rozdíl je v investicích. Zásadní rozdíl je totiž v tom, že my držíme polovinu finančního majetku v hotovosti nebo vkladech. Američané nebo Švédové jen 14%. Zbytek investují. A zázrak složeného úročení zvyšuje jejich bohatství. Pro srovnání, pokud bychom podíl hotovosti a vkladů snížily na 14 %, tak by do investic, kapitálový trh, bylo alokováno cca 3 000 mld. CZK navíc. Spojení investic a inovací se týká i zaměstnaneckých akcií, které umožní sdílet podnikatelský úspěch a v případě úspěšného exitu generuje další kapitál a know-how pro další rizikové financování.

Pokud chceme prosperující Česko, využít náš potenciál, tak musíme investovat. Investovat výrazně více než v minulosti a zvýšit efektivitu. Prostřednictvím inovací, investic do automatizace, digitalizace, robotizace a udržitelnosti, investic do kvalitního vzdělávání můžeme odemknout potenciál České republiky a dosáhnout skutečné prosperity.

David Navrátil, hlavní ekonom České spořitelny

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Státní svátky 2024

- Kalendář jmen 2024 - svátky

- Prázdniny 2024/2025 nezveřejněny

- Státní svátky Prosinec 2024

- Kalendář jmen Listopad 2024 - svátky

- Kalendář jmen Prosinec 2024 - svátky

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Rodičovský příspěvek 2024 - kalkulačka. Nárok na celkem 350.000 Kč na 1 dítě a 525.000 Kč na vícerčata mají všichni rodiče. Liší se rychlost čerpání.

- Zvýšení důchodu 2024 - kalkulačka: důchod 18.000 Kč se od června 2023 zvýší o 722 Kč.

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

- Nemocenská 2024 - kalkulačka: lidé s příjmy nad 41.000 Kč si na nemocenské letos mírně polepší.

- Aktuální změny ve výpočtu čisté mzdy v roce 2024. O kolik se vám zvýší čistá mzda?

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky