Penzijní nároky – celkové nároky na důchody, komentář k publikovaným výstupům

15. února 2024

Kontaktní osoby:

Eliška Starostová Daniela Strnadová

Oddělení finančních účtů Oddělení finančních účtů

Tel.: 27405 4355 Tel.: 27405 4237

Mobil: 605589842 E-mail: daniela.strnadova@czso.cz

E-mail: eliska.starostova@czso.cz

Jakub Vincenc

Vedoucí oddělení finančních účtů

Tel.: 27405 4363

E-mail.: jakub.vincenc@czso.cz

Úvod

Tento dokument je součástí komplexní publikace na webu ČSÚ, která zahrnuje popis metodiky a postupu výpočtu modelu penzijních nároků, tabulku 29 a senzitivní analýzu.

V roce 2021 se do celkové hodnoty penzijních nároků promítl prostřednictvím zvýšené úmrtnosti vliv pandemie Covid-19, podíl hodnoty penzijních nároků na HDP dosáhl úrovně 270,2 %.

Naopak celková hodnota penzijních nároků za rok 2022 dosáhla díky zvýšení důchodového věku žen a třem valorizacím výše 305 % HDP a vrátila se tak na úroveň před pandemií.

V tomto komentáři se věnujeme rozboru hodnoty penzijních nároků prvního důchodového pilíře, která je stanovena pomocí modelu ADL („accued to date liabilities“). Zkoumáme zde detailněji také vliv jednotlivých faktorů, které ovlivňují výši penzijních nároků.

Penzijní nároky třetího důchodového pilíře představují stabilně pouze 3 % celkové hodnoty nároků a jsou na rozdíl od penzijních nároků prvního pilíře zaznamenané v národních účtech (sloupec A tabulky 29). Hodnoty penzijních nároků třetího pilíře jsou převzaté z výkazů penzijních společností, které jsou povinny je poskytovat ČNB jakožto dohledové instituci, ta je pak na základě dohody o vzájemné spolupráci sdílí s ČSÚ. Penzijní nároky třetího pilíře nejsou tedy předmětem modelování metodou ADL, dále se jimi proto v dalším textu nezabýváme.

Analýza výsledků 2022

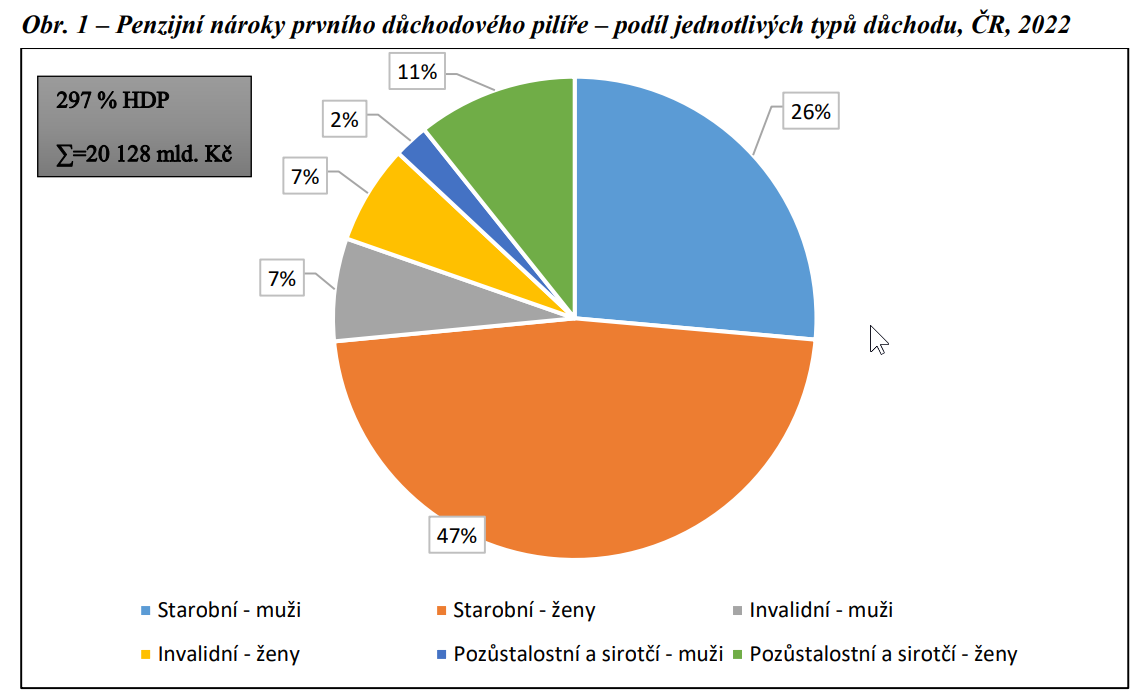

Celková výše penzijních nároků prvního pilíře dosahuje k 31. 12. 2022 hodnoty 20 128 mld. Kč, což představuje 296,6 % HDP. Ukazatel poměru celkových penzijních nároků k hrubému domácímu produktu vzrostl meziročně v roce 2022 o 35,7 procentních bodů (p. b.), příspěvek HDP činí -32,9 p. b., příspěvek změny nominální hodnoty penzijních nároků činí 68,4 p. b. Hlavní podíl na celkové výši penzijních nároků prvního pilíře k 31. 12. 2022 zaujímají nároky starobních důchodů (73 %), následují invalidní důchody (14 %) a pozůstalostní a sirotčí důchody (13 %), (viz obr. 1).

Obr. 1 – Penzijní nároky prvního důchodového pilíře – podíl jednotlivých typů důchodu, ČR, 2022

Zdroj: ČSÚ

V roce 2022 došlo k růstu penzijních nároků prvního pilíře z 15 941 mld. Kč na 20 128 mld. Kč, tedy o 4 187 mld. Kč, což představuje nárůst o 26%.

Celkovou změnu nároků je možné kategorizovat podle příčiny na: změny nároků v důsledku změn objemu (+5 096 mld. Kč, řádek 9 v tabulce 29), změny nároků v důsledku přecenění

(- 1 226 mld. Kč, řádek 8 v tabulce 29) a ostatní vlivy (+317 mld. Kč, řádek 2+3-4 v tabulce 29).

Hodnota změn nároků v důsledku přecenění vyčísluje vliv změny valorizačního faktoru z 0,053 na 0,060 a vliv změny koeficientu růstu mezd z 0,0368 na 0,0114. Valorizační faktor je stanoven jako osmiletý průměr hodnoty přepočítacího koeficientu pro úpravu všeobecného vyměřovacího základu, který je stanoven nařízením vlády pro každý rok, v modelu penzijních nároků se používá k úpravě základního důchodu v jednotlivých věkových kohortách pro výpočet důchodu budoucích penzistů. Koeficient růstu mezd představuje pětiletý průměr hodnoty průměrné reálné mzdy. Polovina tohoto koeficientu plus koeficient inflace (v modelu na úrovni inflačního cíle ČNB) se v modelu používá k indexaci budoucích i existujících důchodů. Vliv těchto proměnných byl v roce 2022 protichůdný – zatímco nárůst valorizačního faktoru měl za následek růst penzijních nároků, pokles hodnoty koeficientu růstu mezd vedl ke snížení koeficientu indexace a tedy poklesu penzijních nároků.

Hlavním spouštěčem zvýšení důchodových nároků v roce 2022 z titulu změn nároků v důsledku změn objemu je změna důchodového věku žen z 61 let na 62 let v modelu penzijních nároků starobních důchodů. Důchodový věk je stanovený zákonem o důchodovém pojištění a postupně se zvyšuje v závislosti na roku narození pojištěnce. V modelu penzijních nároků používáme tzv. maximální důchodový věk, který stanovujeme jako věk, ve kterém bylo nejvíce nově přiznaných důchodů v daném roce. Jde o zjednodušující parametr modelu, kdy říkáme, že po tomto věku již nevstupují noví důchodci do systému. Tento věk se bude v modelu postupně zvyšovat až do věku 65 let, což je v souladu s ustanovením zákona o důchodovém pojištění, kdy důchodový věk žen dosáhne v roce 2030 hodnoty 65 let. Právě v roce 2022 došlo v modelu k této změně. Samotné zvýšení důchodového věku však nemusí znamenat zvýšení penzijních nároků, záleží na hodnotě průměrného důchodu připadajícího na jednoho zástupce příslušné věkové kohorty, v našem případě věkové kohorty 62 let. V této věkové kohortě dosahuje průměrný důchod připadajícího na jednoho zástupce kohorty výrazně vyšší hodnoty než v nižších kohortách, což je dáno i nižším počtem lidí v této věkové kohortě. A jelikož je tato hodnota základem pro výpočet penzijních nároků všech budoucích penzistů, kteří odejdou do důchodu v 62 letech nebo později, významně to ovlivnilo celkovou výši penzijních nároků.

Dále v roce 2022 došlo ke dvěma mimořádným valorizacím všech druhů důchodů, což mělo za následek zvýšení průměrného důchodu vypláceného na obyvatele v každé věkové kohortě v základním roce a to v konečném důsledku vedlo také k nárůstu penzijních nároků, i když ne tak významně jako zmíněná změna maximálního věku odchodu do starobního důchodu žen.

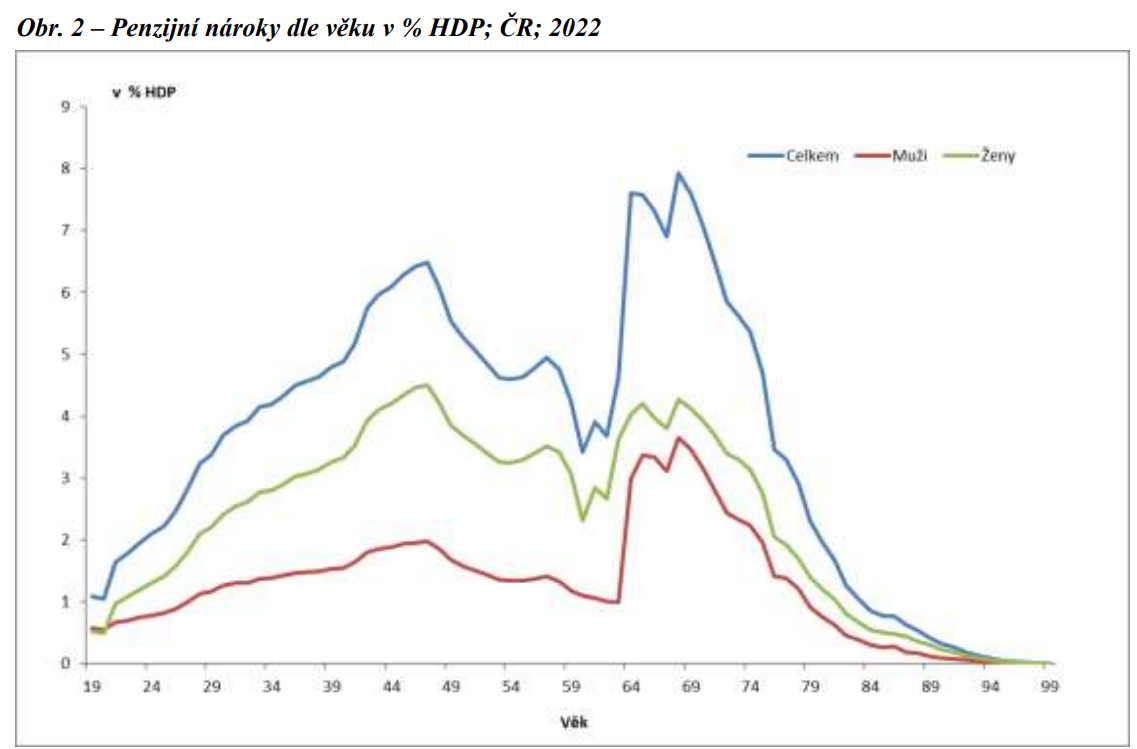

Rozložení penzijních nároků dle věku odpovídá statistice vyplacených penzijních dávek a s tím spojeného nejčastějšího období odchodu do penze (obr. 2). Největší podíl nároků u mužů i u žen tudíž připadá na věkovou skupinu 61–69 let (přibližně 19 % všech závazků). Výše penzijních dávek se počínajícím odchodem do důchodu postupně zvyšuje, zároveň však klesá počet lidí u těchto starších generací, tudíž je patrná klesající tendence od věku 69 let. Pokles či stagnace křivky ve věkové skupině 46–54 let a 58-60 let je způsobena nižším počtem osob u těchto generací. Výše penzijních nároků je zde ovlivněna především budoucími penzisty, tudíž menší počet osob v budoucnu dosáhne na budoucí dávky.

Z hlediska pohlaví pozorujeme podobný vývoj trendu. U žen jsou patrné vyšší hodnoty ve všech věkových skupinách, což je především způsobené početnějšími generacemi.

Obr. 2 – Penzijní nároky dle věku v % HDP; ČR; 2022

Zdroj: ČSÚ

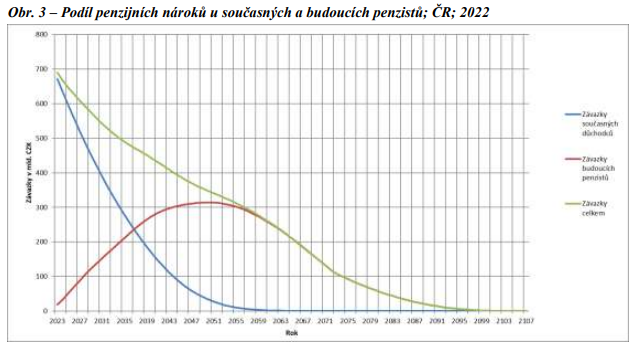

Obr. 3 znázorňuje srovnání penzijních nároků z prvního důchodového pilíře u současných a budoucích důchodců ke konci roku 2022. Hodnota nároků současných penzistů je přibližně 8 bilionu Kč, neboli 40 % všech závazků. Většinu zde tvoří nároky starobního typu důchodu (87 %). Počet výdajů v čase postupně klesá z důvodu postupného snižování stavu těchto kohort a dosáhne nulové hodnoty vyplacením závazků poslednímu účastníkovi v modelu (max. do věku 100 let). Penzijní nároky současných důchodcům budou tedy vypláceny do roku 2064. Zcela odlišný pohled je na nároky budoucích penzistů, kteří ještě nedosáhli věku pro výplatu penzí. První roky modelu je tato hodnota nízká, protože většina kohort má nízký koeficient lambda určující dosažený nárok na budoucí penzi. Nejvyšší vrchol křivky představuje rovnováha mezi nejpočetnějšími generacemi, které v těchto letech dosáhnou na penzi, a současně vysokého koeficientu lambda. V naší analýze se jedná o rok 2048, 2049 a 2050, kdy budoucí penzisté dosáhnou na důchodové dávky v nejvyšším množství. Obdobně jako u závazků současných penzistů, nejvyšší podíl penzijních nároků zde představuje typ starobního důchodu (65 %).

Obr. 3 – Podíl penzijních nároků u současných a budoucích penzistů; ČR; 2022

Zdroj: ČSÚ

Zdroj: ČSÚ

Analýza výsledků 2021

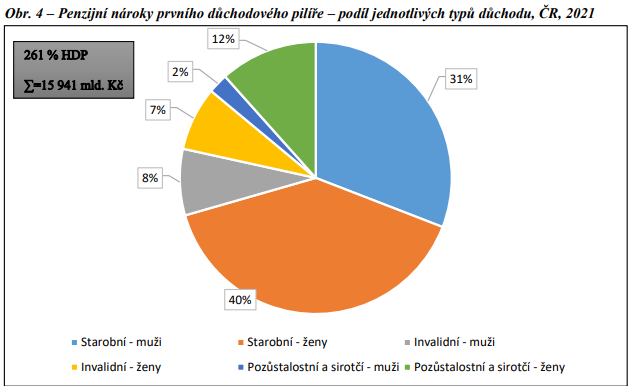

Celková výše penzijních nároků prvního pilíře dosahuje k 31. 12. 2021 hodnoty 15 941 mld. Kč, což představuje 261 % HDP. Ukazatel poměru celkových penzijních nároků k hrubému domácímu produktu pokles meziročně v roce 2021 o -35,6 procentních bodů (p. b.), příspěvek

HDP činí -18,2 p. b., příspěvek změny nominální hodnoty penzijních nároků činí -17,4 p. b.

Hlavní podíl na celkové výši penzijních nároků prvního pilíře k 31. 12. 2021 zaujímají nároky starobních důchodů (71 %), následují invalidní důchody (15 %) a pozůstalostní a sirotčí důchody (14%), (viz obr. 4).

Obr. 4 – Penzijní nároky prvního důchodového pilíře – podíl jednotlivých typů důchodu, ČR, 2021

Celková změna penzijních nároků prvního pilíře v roce 2021 dosáhla – 992 mld. Kč (z 16 933 mld. Kč. K 1. 1. 2021 na 15 941 mld. Kč k 31. 12. 2021). Změny nároků v důsledku přecenění, které vyplývají ze změn valorizačního faktoru (z 0,050 na 0,053) a koeficientu růstu mezd (u 0,0404 na 0,0368) jsou v tomto roce nevýznamné. K významné změně penzijních nároků naopak došlo v důsledku změn objemu (- 1 187 mld. Kč), které byly způsobeny zejména výrazným poklesem počtu vyplacených starobních důchodů mužů i žen v roce 2021. I přes mírné zvýšení průměrné výše vyplacených starobních důchodů zvýšená úmrtnost (u mužů vyšší úmrtnost ve srovnání s rokem 2020 o 6 923 mužů, u žen o 3 679) vedla ke snížení základního důchodu na hlavu v kohortách 54 až 62 let, který dále vstupuje do výpočtu penzijních nároků ze starobních důchodů jak stávajících tak budoucích důchodců v dalších letech. Vyšší úmrtnost v roce 2021 vedla samozřejmě také ke zvýšení hodnoty penzijních nároků z titulu sirotčích a pozůstalostních důchodů jak v absolutní hodnotě, tak ve zvýšení podílu těchto nároků na celkových penzijních nárocích k 31. 12. 2021, (viz obr. 4).

Senzitivní analýza

Výše penzijních nároků je velmi citlivá na hodnotu diskontní sazby používané v modelu. Senzitivní analýza, která je součástí publikace na webu, ukazuje vliv pohybu diskontní sazby o ±1 % na celkovou výši penzijních nároků a na jeho podíl na HDP.

Změny dříve publikovaných dat

V rámci aktuální publikace penzijních nároků za roky 2022 a 2021 nedošlo k žádné změně dříve publikovaných dat.

Závěr

Tento dokument shrnuje analýzu výsledků za publikovaný rok 2022 a 2021. Jeho cílem je prezentovat konkrétní hodnoty spolu s popisem pro lepší pochopení a orientaci v problematice. Pro názornost a co nejjednodušší interpretaci jsou využita grafická zobrazení. Jak je patrné z výše uvedeného textu i samostatného souboru s popisem metodického postupu, ve výpočtu se objevuje mnoho faktorů, které se v jednotlivých letech liší. Praxe také ukazuje, že v takto rozsáhlém výpočtu je možné i zpětně nalézt nepřesnost či chybu, proto se v takovém případě vracíme i ke starším výpočtům a snažíme se maximálně zpřesnit výsledek.

Problematika penzijních nároků je široce obsáhlá a opírá se o mnoho projekcí a parametrů. Budoucí analýza bude dále zpřesňovat stávající postupy a zohlední nové poznatky a aktuální demografické či ekonomické projekce. Modelovaná hodnota penzijních nároků není součástí státního dluhu ani dluhu vládních institucí, ale představuje předpokládané budoucí nároky domácností v důchodovém věku. Jak je zmíněno v úvodu publikace - hodnota penzijních nároků stanovená modelem ADL není a nemůže být indikátorem udržitelnosti penzijního systému. V penzijním systému ČR jsou zavedeny pouze dva důchodové pilíře, avšak většina států EU disponuje daleko variabilnějším důchodovým systémem. Zavedení nových penzijních schémat (např. zaměstnaneckých) by vedlo k dalšímu navýšení penzijních nároků. Vliv na hodnotu penzijních nároků nemusí mít jen politická rozhodnutí, ale významný dopad může mít i současné dění ve světě. Zde lze zmínit např. pandemii covid-19 a její vliv na demografické ukazatele či válečný konflikt na Ukrajině a s tím spojená migrační situace.

Více zpráv k tématu Důchod

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.