Klíčové události a ukazatele - HDP ČR - Týdenní zprávy 29.04.2023 - 03.05.2024

Klíčové události a ukazatele

- ČR:

Hrubý domácí produkt v 1. čtvrtletí letošního roku podle předběžného

odhadu +0,5 % k/k a +0,4 % r/r.

- ČR:

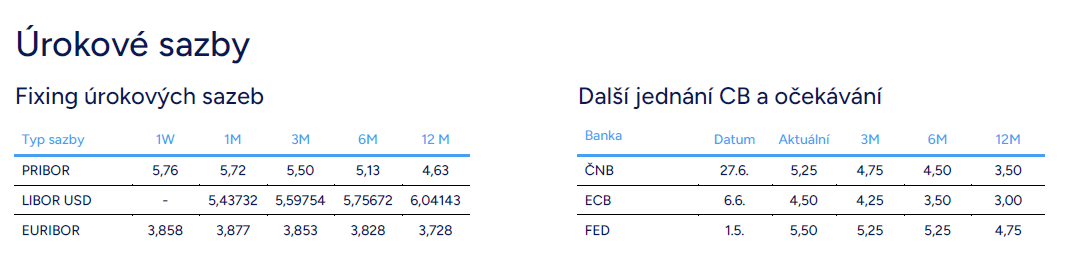

Bankovní rada České národní banky potřetí v řadě snížila úrokové sazby o

50 bodů – hlavní sazba nově na 5,25 %.

- Eurozóna:

HICP inflace v dubnu předběžně +0,6 % m/m a +2,4 % r/r a

v jádrové složce +2,7 % r/r.

- Eurozóna:

Hrubý domácí produkt v 1. čtvrtletí letošního roku podle předběžného odhadu

+0,3 % k/k a +0,4 % r/r.

- Německo:

Hrubý domácí produkt v 1. čtvrtletí letošního roku podle předběžného odhadu

+0,2 % k/k a -0,2 % r/r.

- Polsko:

Index spotřebitelských cen v dubnu předběžně +1,0 % m/m a +2,4 % r/r.

- USA:

Americký Fed ponechal úrokové sazby beze změny – hlavní sazba zůstává

v rozmezí 5,25 -5,50 %.

Očekávané události a ukazatele

- ČR:

Průmyslová produkce a zahraniční obchod se zbožím (březen). Maloobchodní tržby

(březen).

- Eurozóna:

Index PMI v sektoru služeb (duben) – finální údaj. Záznam z dubnového

zasedání Evropské centrální banky.

- Německo:

Zahraniční obchod se zbožím (březen). Průmyslová produkce a nové zakázky

(březen).

- Polsko:

Zasedání Polské centrální banky.

- USA:

Spotřebitelská důvěra podle Michiganské univerzity (květen) – předběžný odhad.

Vývoj EUR/CZK

- Koruna

vůči euru v tomto týdnu výrazněji posílila a ve čtvrtek odpoledne zamířila

pod hranici 25 CZK/EUR. Pod 25 se koruna nacházela naposledy před necelými

třemi měsíci, na začátku února. Impulsem k posílení koruny bylo

čtvrteční zasedání bankovní rady České národní banky (ČNB). ČNB sice

nepřekvapila snížením úrokových sazeb o 50 bodů (čekalo se), ani rétorikou

guvernéra A. Michla (s dalším snižováním sazeb budeme opatrní), ale k

výraznější změně došlo u trajektorie úrokových sazeb. Nová prognóza ČNB

totiž modelově naznačuje daleko pomalejší snižování sazeb do konce letošního

roku (průměrná sazba 3M Pribor ve 4. čtvrtletí 2024 na 4,3 %) než tomu bylo u

předchozí prognózy z února (průměrná sazba 3M Pribor ve 4. čtvrtletí 2024 na

2,9 %). Pomalejší snižování sazeb ze strany ČNB mimo jiné znamená, že se nebude

tak rychle uzavírat pozitivní úrokový diferenciál mezi korunovými a eurovými

sazbami, což je vzpruha pro korunu. Nově se nyní podle mě v návaznosti na ČNB

pro nejbližší týdny rýsuje o něco silnější kurz koruny – obchodování spíše v

rozmezí 24,70 – 25,20 CZK/EUR místo dosavadních 25,20 – 25,40 CZK/EUR.

- Z domácích

makroekonomických statistik a událostí v tomto týdnu poutal pozornost

především předběžný odhad hrubého domácího produktu (HDP) a samozřejmě

čtvrteční zasedání ČNB. HDP v 1. čtvrtletí letošního roku

podle předběžného odhadu +0,5 % k/k a +0,4 % r/r. Oživování domácí

ekonomiky tak pokračovalo i na začátku letošního roku. K mezikvartálnímu

růstu HDP přispěla domácí poptávka, především spotřeba domácností a investice,

zatímco negativní dopad do HDP měla zahraniční poptávka. Detaily však bude ČSÚ publikovat

až na konci května. V meziročním srovnání k růstu HDP přispěly především

celkové výdaje na konečnou spotřebu a zahraniční obchod, nadále však pokračoval

pokles tvorby hrubého kapitálu. To je v souladu s předpoklady, že negativně do

HDP bude po většinu letošního roku přispívat změna stavu zásob.

- Předběžný

odhad HDP v 1. čtvrtletí zvýšil laťku pro celkový odhad růstu HDP v letošním

roce. Letos tak lze podle mě očekávat růst HDP v rozmezí 1,1 – 1,7 %. Rizikem

růstových vyhlídek je pokračující stagnace (mírné recese) v průmyslu a slabý

vývoj zahraniční poptávky. Ostatně i 1. čtvrtletí bylo především o pozitivním

vývoji ve službách, zatímco výkonost ve stavebnictví mezikvartálně stagnovala a

v průmyslu dokonce poklesla.

- Index

PMI ve výrobě v dubnu poklesl na 44,7 z březnových 46,2 bodu a provozní

podmínky se tak v českém zpracovatelském sektoru na začátku 2. čtvrtletí

zhoršily. Pod neutrální hladinou 50 bodů se index nachází nepřetržitě od

poloviny r. 2022. V dubnu rychlejším tempem poklesla výroba i nové zakázky. S

nižší důvěrou podniků rychleji poklesla zaměstnanost. A v neposlední řadě

vzrostly inflační tlaky.

- Bankovní

rada ČNB v souladu s tržním konsenzem snížila úrokové sazby o 50 bazických

bodů. Hlavní úroková sazba, 2týdenní repo, tak nově činí 5,25 % namísto

dosavadních 5,75 %. Bankovní rada snížila sazby o 50 bodů potřetí v řadě a

od začátku cyklu uvolňování měnové politiky loni v prosinci souhrnně o 175

bodů. Hlasování bylo přitom jednomyslné. Výraznější zisky a posílení pod

hladinu 25 CZK/EUR si koruna připsala až při tiskové konferenci s guvernérem A.

Michlem, a to především v reakci na novou prognózu ČNB, která ukazuje na nižší

potřebu rychlého snižování úrokových sazeb do konce letošního roku.

- Zatímco

jsem v předchozích měsících počítal téměř jistě s tím, že ČNB sníží úrokové

sazby o 50 bodů i na červnovém zasedání a následně ve druhé polovině roku

přeřadí na nižší rychlostní stupeň (snižování sazeb o 25 bodů na zasedání), tak

v posledních týdnech byl tento předpoklad stále více nabouráván.

Pravděpodobnější nyní je, že ČNB sníží sazby v červnu již jen o 25 bodů a ve

druhé polovině roku bude ohledně dalšího snižování sazeb postupovat opatrně a

pravděpodobně i více v souladu s modelově načrtnutou trajektorií sazeb než

doposud.

- V

nové makroekonomické prognóze ČNB zvýšila výhled na růst HDP v letošním roce

(1,4 % oproti 0,6 % z února) a naopak snížila výhled na spotřebitelskou inflaci

(2,3 % oproti 2,6 % z února). Výrazně vyšší hodnotu nově vykazuje sazba 3M

PRIBOR (letos 5,0 % oproti 4,0 % z února), což je však z části efekt slabší

koruny v prognóze (průměrný kurz koruny vůči euru pro letošek 25,1 CZK/EUR

oproti únorovým 24,6 CZK/EUR). Pokud se nyní bankovní rada striktně držela

doporučením nové makroekonomické prognózy, tak by ČNB do konce letošního roku

snížila sazby kumulativně již jen o 100 bazických bodů.

Vývoj USD/CZK

-

Koruna vůči americkému dolaru v tomto týdnu

výrazněji posílila a zkraje pátečního odpoledne se nacházela lehce pod hladinou

23,30 CZK/USD. Zisky si koruna připsala především ve

čtvrtek odpoledne v souvislosti se zasedáním bankovní rady České národní

banky (ČNB). Pro

vývoj koruny vůči dolaru však je důležitější vývoj na hlavním měnovém páru

EURUSD a zde se v tomto týdnu obchodovalo v širším okolí hladiny 1,07

USD/EUR. Velmi dobře se tak může stát, že pokud dolar vůči euru posílí směrem

k hladině 1,06 USD/EUR (například v návaznosti na silnější čísla

z pracovního trhu či vyšší inflaci), tak se koruna vrátí zpět na slabší

hodnoty nad hladinu 23,50 CZK/USD. Vývoj koruny vůči dolaru tak pro další týdny

zůstává odvislý především od vývoje na EURUSD. V neposlední řadě jsou tyto

řádky psány před dnešními (3/5) čísly z USA v podobě dubnové

statistiky NFP a dubnovým indexem ISM ve službách, takže v závěru týdne

rozhodně nelze vyloučit výraznější volatilitu na tomto měnovém páru.

- Hlavní pozornost byla v USA v tomto

týdnu upřena na zasedání Americké centrální banky (Fed),

která podle předpokladů ponechala úrokové sazby beze změny a hlavní sazba

(Federal Funds Rate – FFR) se tak i nadále nachází v rozmezí 5,25 – 5,50 %. Inflace v USA od začátku letošního roku

překvapuje směrem nahoru, tj. zpomalování ke 2 % se v 1. čtvrtletí de facto

zastavilo, a to především v tzv. jádrové složce. To platí jak pro CPI, tak i

pro PCE inflaci.

- Tato skutečnost (inflace přestala zpomalovat)

se promítla i ve zveřejněné zprávě po zasedání Fedu. Američtí centrální bankéři

sice kvitují, že rizika pro dosažení cílů Fedu v oblasti zaměstnanosti a

inflace se za poslední rok posunula směrem k lepší rovnováze. Nově však hned

navazuje věta, že v posledních měsících nedocházelo k dostatečnému pokroku ve

zpomalování inflace ke 2 %. Předpokládám, že Fed musí nejprve tuto větu

odstranit, aby začal sazby snižovat, čímž se de facto vylučuje to, že Fed sníží

sazby v červnu. To podporuje i vyjádření, že není vhodné začít sazby snižovat

dříve, než budou mít američtí centrální bankéři dostatečnou jistotu, že inflace

směřuje udržitelně ke 2 %. Pokud by dubnová i květnová inflace výrazně

překvapila směrem dolů a paralelně došlo i k výraznějšímu ochlazení na

pracovním trhu, tak si lze teoreticky představit, že Fed v červnu sazby přeci

jen sníží. Daleko pravděpodobnější však podle mě nyní je, že se první snížení

úrokových sazeb v USA posouvá nejdříve na 3. čtvrtletí.

- Fed rovněž informoval, že od června sníží

prodeje cenných papírů (QT) ze současných 95 na 60 mld. dolarů měsíčně (prodeje

vládních dluhopisů budou sníženy z měsíčního objemu 60 na 25 mld. dolarů,

zatímco prodeje hypotečních zástavních listů MBS budou ponechány beze změny na

35 mld. dolarů měsíčně).

- Z dalších makroekonomických statistik

v USA spotřebitelská důvěra CB v dubnu překvapivě poklesla na 97,0

z březnových 103,1 bodu. V soukromém sektoru ADP zaměstnanost

vzrostla o 192 tis. Index ISM ve výrobě v dubnu poklesl na 49,2

z březnových 50,3 bodu. Dnes odpoledne (3/5) ještě budou publikována

nejsledovanější čísla z amerického pracovního trhu (NFP) a index ISM ve

službách za duben.

Vývoj PLN/CZK

- Koruna

vůči polskému zlotému v tomto týdnu výrazněji posílila, a to především ve

čtvrtek odpoledne v souvislosti se zasedáním bankovní rady ČNB. Obchodování

se přesunulo pod hladinu 5,80 CZK/PLN. Dochází k obratu ve vývoji koruny

vůči zlotému? Tj. začne koruna v průběhu 2. čtvrtletí a během druhé

poloviny letošního roku umazávat ztráty z období duben 2023 až duben 2024?

Pro tento scénář hovoří podle mě skutečnost, že ČNB ve čtvrtek přeci jen

naznačila určitou úpravu v měnové politice (trajektorie sazby 3M Pribor) a

finanční trh začíná stále více věřit tomu, že další snižování sazeb ze strany

ČNB bude již jen pozvolné (důkazem vývoj tržních sazeb v posledním cca

měsíci). V několikatýdenním nadhledu podle mě nelze vyloučit, že koruna

vůči zlotému opět oslabí, ale v dlouhodobějším výhledu (druhá polovina roku) se

podle mě zvyšuje pravděpodobnost toho, že (1) koruna bude vůči zlotému

posilovat směrem k hladině 5,50 CZK/PLN a níže nebo (2) že koruna vůči

zlotému již nebude alespoň dále oslabovat jako tomu bylo v posledních

dvanácti měsících.

-

V Polsku byl v tomto týdnu zveřejněn

předběžný odhad spotřebitelské inflace za duben (+1,0 % m/m a +2,4 % r/r). Zrychlení

inflace šlo na vrub potravinám (ukončení nulové sazby DPH na vybrané potraviny

se promítlo růstem potravin o 2,1 % m/m) a v menší míře pohonným hmotám

(+2,1 % m/m). Kontinuální proces meziročního zpomalování inflace tak byl

v dubnu přerušen (v březnu +2,0 % r/r). Index PMI ve výrobě v dubnu

poklesl na 45,9 z březnových 48,0 bodu.

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu

obchodovalo v rozmezí 1,066 – 1,074 USD/EUR a to navzdory tomu, že byla

zveřejněna řada důležitých makroekonomických statistik z obou stran

Atlantiku a navzdory tomu, že zasedal americký Fed (více k zasedání Fedu

v oddílu USDCZK). Obratem je však třeba dodat, že tyto řádky jsou psány

před dnešními odpoledními čísly z USA (statistiky z pracovního trhu

NFP a index ISM ve službách), které mohou přinést na eurodolar ještě velmi výraznou

volatilitu a případně i posunout obchodování blíže hladině 1,06 USD/EUR, stejně

jako k úrovni 1,08 USD/EUR v případě slabších čísel z USA. Stále

však vycházím z předpokladu, že divergence měnových politik

v eurozóně (dřívější a rychlejší snižování úrokových sazeb) a v USA

(pozdější a pomalejší snižování sazeb) bude prozatím dolar vůči euru držet na

silnějších úrovních. Tento předpoklad by se změnil, pokud by z USA začala

chodit slabší čísla z pracovního trhu a inflace začala výrazněji

zpomalovat.

-

K makroekonomickým

statistikám v eurozóně. Spotřebitelská inflace HICP

(harmonizovaný index spotřebitelských cen) v eurozóně v dubnu

předběžně +0,6 % m/m a +2,4 % r/r a v jádrové složce +0,7 % m/m a +2,7 %

r/r. Vysoká inflace tak dále

pozvolna ustupuje, ačkoliv v jádru pozvolněji, než se pro duben očekávalo

(tržní konsenzus +2,6 % r/r). K ústupu inflace pozvolna dochází i ve

službách (necelá polovina spotřebního koše) – v dubnu 3,7 % r/r, avšak silnější

meziměsíční růst +0,8 % m/m. Dubnová inflace podle mě nic nemění na faktu, že

Evropská centrální banka (ECB) na červnovém zasedání sníží úrokové sazby a

zahájí tak proces uvolňování měnové politiky. Otázkou je spíše to, jak rychle

bude ECB snižovat sazby ve druhé polovině letošního roku.

-

Hrubý domácí produkt (HDP) v eurozóně

v 1. čtvrtletí rostl podle předběžného rychleji (+0,3 % k/k a +0,4 % r/r), než činil tržní konsenzus (+0,1 % k/k a +0,2 %

r/r). Detaily k těmto číslům Eurostat ještě neposkytl a navíc soubor dat

není kompletní. Na rozdíl od ČR lednové a únorové maloobchodní tržby

nenaznačily nějaké významnější oživení spotřeby domácností v eurozóně.

Z průmyslu nadále chodila spíše slabší čísla. Vysvětlením může být

silnější růst produkce v některých službách (v lednu +1,5 % m/m).

V největší evropské ekonomice, v Německu, HDP v 1. čtvrtletí

předběžně +0,2 % k/k a -0,2 % r/r a to díky investicím ve stavebnictví a růstu

exportu.

- Vzhledem k plným makroekonomickým

kalendářům na obou stranách Atlantiku trochu zapadl překvapivý pokles indexu

ekonomického sentimentu v eurozóně (v dubnu na 95,6 z březnových 96,2

bodu). Došlo k poklesu důvěry v průmyslu (-10,5 bodu – nejslabší

hodnota od září 2020), ale velmi překvapivě i ve službách (na 6 bodů), což

nekoresponduje s dalšími měkkými ukazateli (např. dubnovým růstem PMI ve

službách). Index PMI ve výrobě za duben finálně mírně vylepšen na 45,7 bodu

(předběžně 45,6 bodu), což však nic nemění na poklesu oproti březnu (46,1

bodu).

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcenta.cz

Přečtěte si také

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

17.05.2024 Nejlepší Samsung v Česku extrémně zlevnil,...

17.05.2024 Česká auta v zahraničí: Úspěchy solidní reputace..

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

Okénko investora

Michal Brothánek, AVANT IS

Jakub Petruška, Zlaťáky.cz

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Průlomové partnerství: Microsoft a Stockholm Exergi budou dekarbonizovat

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři