Úrokové sazby v květnu 2024 se snižují o desetiny až jednotky procentních bodů

Výše úrokových sazeb u spořících účtů, termínovaných vkladů i hypoték se postupně snižuje. Což znamená, že spoření a vklady se stávají nominálně méně výhodnými, a naopak hypoteční úvěry zlevňují.

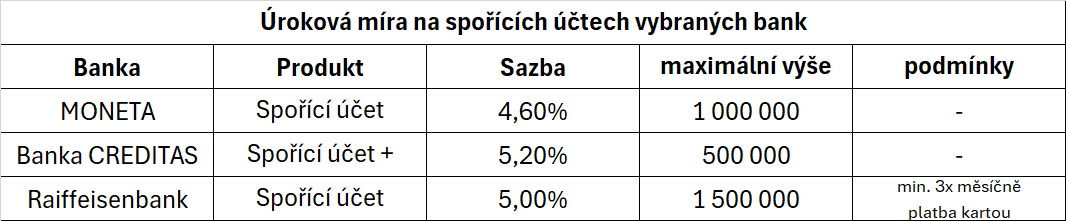

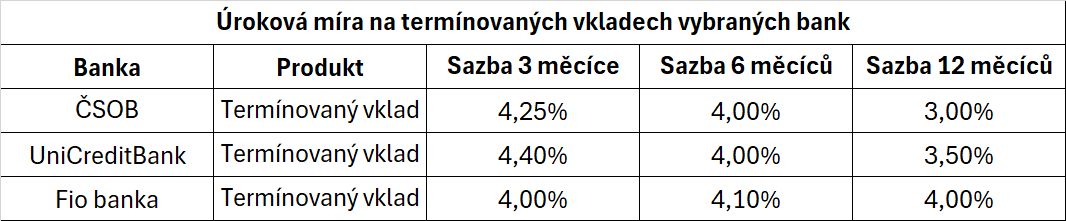

Přehled úrokových měr ve vybraných komerčních bankách

Tabulky ukazují pouze některé banky a některé jejich produkty, kompletní porovnání úrokových sazeb jednotlivých bank naleznete na naši stránce přehled úrokových sazeb. Na stránce také zjistíte za jakých podmínek si lze produkt sjednat a další důležité informace o produktu.

Časté podmínky pro zřízení spořících účtů a termínovaných vkladů

Některé spořící účty a termínované vklady nabízejí výhodnou úrokovou míru za určitých podmínek. Mezi běžné podmínky patří:

- platba kartou vybrané banky několikrát do měsíce (obvykle 3x - 5x)

- zřízení internetového bankovnictví

- pravidelné používání bankovní aplikace vybrané banky

- částka na spořícím účtu nepřesáhne určitou výši (pokud ano, je částka nad limitem úročena nižší sazbou, případně i celá částka úročena nižší sazbou, nebo již na účet nelze více spořit)

- minimální výše vkladu (obvyklé u termínovaných vkladů, min. vklad - jednotky až desítky tisíc)

Co to je úroková sazba a co ovlivňuje

Úroková sazba udává procentní navýšení půjčené částky za určité časové období. Může se jednat o úrok, který banka nebo jiná finanční instituce účtuje za půjčené peníze, nebo o výnos, který investor obdrží za uložené prostředky. Úroková sazba je proměnlivá a bývá ovlivněna různými faktory, jako jsou poptávka po úvěrech a investicích, či hospodářskými podmínkami centrální banky, podle kterých se následně řídí i banky komerční.

Úrokové sazby jsou hlavním nástrojem měnové politiky ČNB, která se snaží udržovat inflaci nízkou a stabilní v blízkosti svého 2% cíle. Úrokové sazby nastavené ČNB se promítají do tržních sazeb a následně ovlivňují vývoj ekonomiky a inflace.

Úroková míra z hlediska bankovního spoření a vkladů:

Termínovaný vklad

Úroková míra může být dána fixně, což je běžné u termínovaných vkladů, které garantují stejně vysokou úrokovou míru po celou dobu uložení peněžních prostředků. Tato doba je předem dohodnutá a podle ní se odvíjí výše úrokové míry. Termínované vklady se uzavírají na různě dlouhá období, které banky nabízejí, obvykle na 3, 6, 12 měsíců, nebo také na několik let. Během této doby není obvykle možné vybrat peníze bez sankcí nebo ztráty úroků.

Spořící účet

Výše úrokové míry může být vyhlašovaná což znamená, že s úrokovou mírou může banka libovolně hýbat a procentní navýšení prostředků poskytnutých bance se může průběžně měnit. Vyhlašované úrokové míry jsou běžné u spořících účtů, které nebývají uzavírané na předem stanovenou dobu a peníze na účtu vložené jsou klientovi kdykoliv k dispozici.

Porovnání

termínovaných vkladů a spořících účtů

Úroková míra termínovaných vkladů bývá obvykle vyšší než na účtech spořících. Ale situace na bankovních trzích je velmi proměnlivá a nelze to jednoznačně určit. Například v období, kdy roste inflace a bankovní trh je méně stabilní, je možné, že vyhlašované sazby převýší sazby fixní, kterými se banka zavazuje na delší období, což pro ni může být v době, kdy je bankovní trh nestabilní, riskantnější. V období, kdy roste míra inflace obvykle rostou i úrokové míry, díky čemuž je zhodnocení vložených finančních prostředků také poměrně vysoké, což pomáhá zajistit, že nominální finanční hodnota finančních prostředků vůči vysoké inflaci se méně znehodnocovala.

Proč se snižují úrokové sazby pro běžné klienty

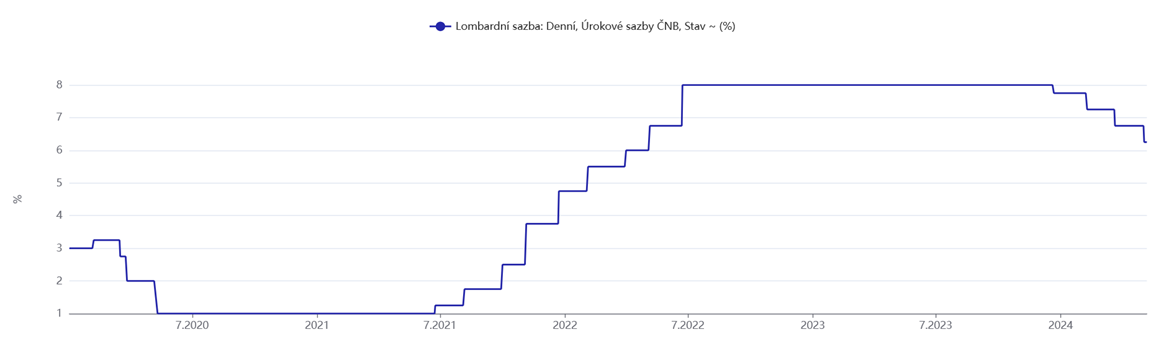

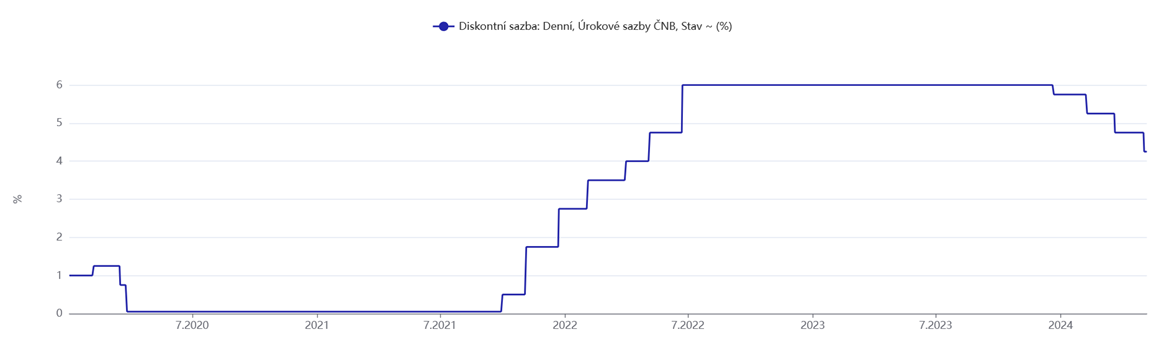

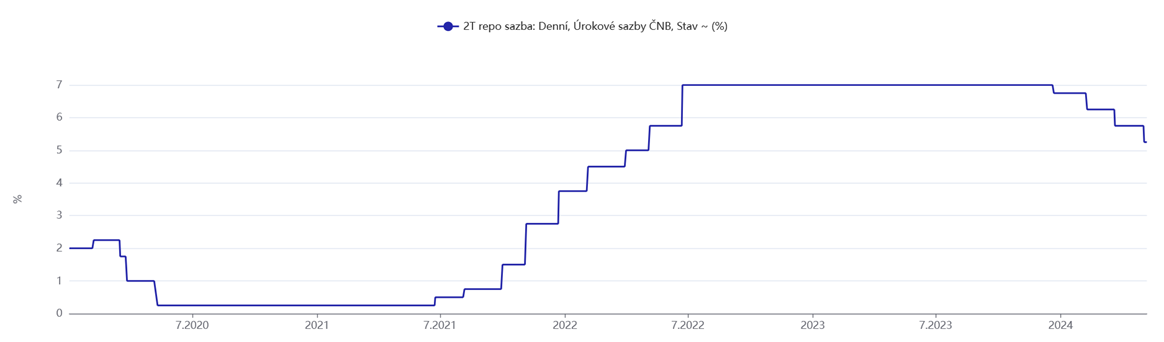

Úroková míra komerčních banka je zejména závislá na výši základních úrokových sazeb, které určuje ČNB. Mezi základní úrokové sazby patří lombardní, diskontní a 2T repo sazby. Tyto sazby mezi pololetím roku 2021 a pololetím roku 2022 rapidně narostly a až do začátku tohoto roku se držely vysoko (lombardní sazba okolo 8 %, diskontní okolo 6 % a 2T reposazba okolo 7 %.) Počátkem roku 2024 však nastal zlom a základní úrokové míry se začaly snižovat, na což obratem začaly reagovat i komerční banky, které začaly snižovat úrokové míry na svých spořících účtech a termínovaných vkladech. Což znamená, že spoření na spořících účtech a termínovaných vkladech méně navyšuje nominální výši vložených finančních prostředků. To však neznamená, že se reálná výše finančních prostředků bude také snižovat, jelikož vývoj inflace má také sestupnou tendenci.

Základní úrokové sazby ČNB

Lombardní sazba

sazba, za kterou si můžou komerční banky půjčovat peníze od ČNB

Lombardní sazba: Denní, Úrokové sazby ČNB, Stav

Diskontní sazba

Sazba, za kterou si komerční banky můžou peníze u ČNB ukládat.

Diskontní sazba: Denní, Úrokové sazby ČNB, Stav

2T repo sazba

2T repo sazba: Denní, Úrokové sazby ČNB, Stav

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Úrokové sazby:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Tomáš Rosenkranc, Ušetřeno.cz

Konec hypoteční turistiky od září. Zlevní klientům hypotéky?

Lenka Rutteová, Bezvafinance

Josef Pavelec, Dálnička.cz

Zdeněk Jaroš, BNP Paribas Cardif Pojišťovna

Marek Pokorný, Portu

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex červenec 2024: Banky hypotéky opět nezlevnily