Proč euro zlevňuje a americký dolar zdražuje?

V posledním roce česká koruna výrazně oslabuje vůči oběma světovým měnám, ovšem v posledním měsíci se tento vývoj začal značně lišit.

Směnný kurz české koruny je v posledních

letech velmi dynamický a mění se v závislosti na několika nejdůležitějších

faktorech: úrokový diferenciál, ekonomická síla, politická stabilita, tržní

sentiment a mezinárodní obchod. Obchodníci a investoři tyto faktory pečlivě

sledují, aby mohli předvídat pohyby měn a činit informovaná rozhodnutí. Zatímco

v posledním roce byl vývoj české koruny vůči euru a americkému dolaru poměrně

podobný (tj. česká koruna výrazně oslabovala) v posledním měsíci americký dolar

výrazně zpevnil, kdežto euro oslabilo proti koruně. Co stojí za touto

divergencí?

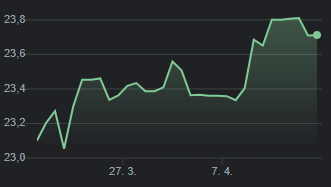

USD/CZK

Česká koruna (CZK) vzhledem k

americkému dolaru (USD) za poslední rok oslabila asi o 11 %, a to především

vlivem rostoucího úrokového diferenciálu, který věští i rozdílný vývoj v

ekonomice. Ekonomika Spojených států se drží pevně na nohách i přes vysoké úrokové

sazby především díky četným fiskálním stimulům a různým likviditním programům.

HDP Spojených států tak meziročně ve 3. kvartále 2023 rostlo tempem 4,9 % a ve

4. kvartále 2023 tempem 3,4 %. Česká ekonomika ve stejných obdobích klesala o 0,8

%, resp. rostla o 0,4 %. Nejenomže se v Evropě méně stimulovalo fiskální

politikou než v USA, ČR je navíc nejvíce průmyslovou zemí v EU a její ekonomika

je tak nejvíce citlivá na zvýšenou úrokovou sazbu. To působí 2 jevy: ekonomická

obnova je zde nejpomalejší takřka ze všech evropských zemí, ale až se úrokové

sazby dostanou na výrazně nižší úroveň s časovým zpožděním dojde k odrazu české

ekonomické aktivity výše a tím se uzavře onen propastný rozdíl.

Silná ekonomika USA nepouští

úrokové sazby níže a trh se pomalu adaptuje na scénář, kdy letos americký Fed

nemusí snížit úrokovou sazbu ani jednou. Oproti tomu ČNB už se snižováním

začala a očekává se, že s tím bude i nadále pokračovat. Pro velké a

spekulativní hráče na trhu tak již nedává smysl držet své prostředky v českých

bankách a českých státních dluhopisech. Jejich atraktivita vůči těm americkým

výrazně klesá a dochází k přesouvání kapitálu ve prospěch USD. Další vývoj bude

výrazně záviset na výnosech amerických státních dluhopisů a na inflačních

očekáváních. V současné době inflační očekávání v USA rostou a ženou výnosy

výše. Tento vývoj může ještě pokračovat, protože americký Fed ztrácí důvěru a

trh přestává věřit, že se tam podaří inflaci letos zkrotit na 2 % hranici. Ve

druhé polovině roku se tento vývoj však může zmírnit, nebo i otočit. To i s

ohledem na jednání ČNB, které nespěchá s rychlejším snižováním sazeb, protože

slabší koruna je proinflačním rizikem. Očekáváme tedy oslabující kurz v dalších

měsících a ve 2. polovině roku by mohl kurz polevit a koruna posílit v

závislosti na inflaci a monetární politice.

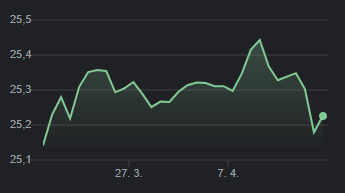

EUR/CZK

Česká koruna oslabila vůči euru v posledních 12 měsících asi o 7,3 % z velmi podobných důvodů, jako bylo uvedeno výše v případě USD/CZK. Ekonomická obnova evropských států je svižnější než tuzemská a úrokové sazby se zatím nesnižují. Ovšem co je jiné je vývoj v posledních 30 dnech, kdy koruna oslabila vůči americkému dolaru o 2,6 % ale vůči euru pouze o 0,35 % a v posledních dnech dokonce posilovala. Inflace v eurozóně je menším problémem než v USA v důsledku slabšího ekonomického růstu, a proto se neočekává, že Evropská centrální banka (ECB) bude muset být stejně přísná, jako americký Fed. Je tak mnohem pravděpodobnější, že úrokové sazby ECB začnou klesat dříve než v USA. Úrokový diferenciál se tak může ve 2. polovině roku začít zvětšovat ve prospěch české koruny. Tímto směrem uvažuje i oficiální prognóza ČNB. Lze tedy do jisté míry předpokládat, že se tento vývoj zachová v následujících měsících a CZK bude lehce posilovat vůči EUR. Pozor by si měli investoři ale dát na potenciální export americké inflace do evropských států. Navíc ropa od počátku roku výrazně zdražila (+20 %) a to je výrazně proinflační a může se to se zpožděním projevit v evropských inflačních údajích. To by mohlo zbrzdit trajektorií snižování úrokových sazeb ECB a koruna by tak při obnově inflačních tlaků v eurozóně mohla znovu lehce oslabit

Mgr. Timur Barotov

analytik BHS

Pracuje na pozici analytika u obchodníka s cennými papíry BH Securities a.s., kde odpovídá za tvorbu prognóz a analýzu prostředí na kapitálových trzích s převážným zaměřením na americké trhy. Vystudoval magisterský obor financí na Institutu ekonomických studií Univerzity Karlovy a věnuje se investování již od počátku svých studií. Mezi jeho profesní zkušenosti se řadí i poradenství v oblasti fúzí a akvizic a projektová analytika týkající se valuací společností.

BH Securities a.s.

BH Securities je licencovaný obchodník s cennými papíry a člen Burzy cenných papírů Praha a.s. Společnost byla založena v roce 1993, krátce po vzniku kapitálového trhu v České republice.

Dnes je BHS jedním z nejvýznamnějších nebankovních obchodníků s cennými papíry na českém kapitálovém trhu a individualizované investiční služby bez změny jména či přístupu poskytuje kontinuálně již téměř 30 let.

BHS nabízí široké portfolio investičních služeb. Vedle obchodování na kapitálových trzích jsou to především správa aktiv a individuálních portfolií (asset management), fondy kvalifikovaných investorů, emise a obchodování s dluhopisy, podílové fondy či investiční zlato.

Více informací naleznete na: www.investice.cz/ nebo na: www.bhs.cz.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Příbuzné stránky

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Dolar, Americký dolar USD, kurzy měn

- Dolar, Australský dolar AUD, kurzy měn

- Dolar, Kanadský dolar CAD, kurzy měn

- Koupit 1 EUR (euro) - valuty, měnová kalkulačka

- USD, americký dolar - převod měn na CZK, českou korunu

- Graf EUR / Kč, ČNB, grafy kurzů měn

- EUR / CZK, Kurzy měn Online, Forex, Graf

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- EUR / USD, Kurzy měn Online, Forex, Graf

- Forex trading online - investice do EUR/USD a ostatních měn

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory