Státní rozpočet 2023: Hluboký rozpočtový schodek přetrvával, druhým rokem v řadě se ale zmírnil - výkon ekonomiky ČR 2023

Hospodaření státního rozpočtu[1] ČR pokračovalo hlubokými schodky čtvrtým rokem v řadě, a proto stále představovalo jednu z nejvýznamnějších makroekonomických nerovnováh. V roce 2023 se dosažený deficit rovnal 288,5 mld. korun a fakticky naplnil rozpočtové očekávání[2]. Schodek se meziročně snížil podruhé v řadě, proti roku 2022 klesl o pětinu (71,9 mld. korun). Tento pozitivní trend byl patrný i po očištění o vliv prostředků z rozpočtu EU (včetně finančních mechanismů)[3]. Rozpočtový schodek se během loňska vyvíjel velmi nerovnoměrně[4], za čímž stál postupný příliv mimořádných, avšak vesměs plánovaných příjmů (dividendy, výnosy z mimořádných firemních daní, zejména v oblasti energetiky), svižný růst inkasa „běžných“ firemních daní, jakož i započtení prostředků z Národního plánu obnovy (ty loni od června významně navýšily celkové příjmy ČR z EU).

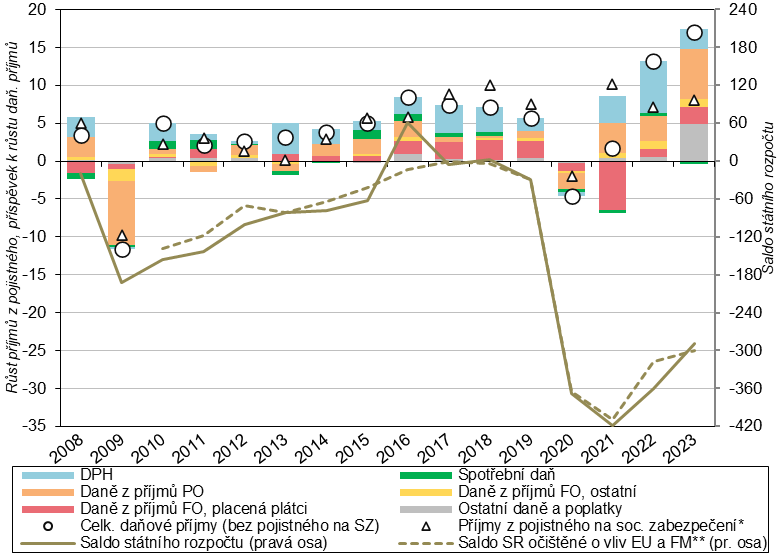

Růst příjmů SR loni ve srovnání s rokem 2022 výrazně zrychlil, rozpočtové očekávání ani tak zcela nenaplnil.

Ačkoli růst celkových příjmů SR činil za loňský rok rekordních 289,7 mld. korun, resp. 17,8 % (téměř dvojnásobné tempo než v roce 2022), rozpočtová očekávání zcela nenaplnil (−2,1 %). Na vývoji příjmů se vedle výše uvedených položek významně podílel silný růst cen v ekonomice, jenž tlačil i na vyšší dynamiku mezd v soukromé sféře a současně tlumil negativní dopady přetrvávající slabé spotřeby domácností na inkaso nepřímých daní. Více než polovina z loňského nárůstu souhrnných příjmů SR plynula z vyššího daňového inkasa, bezmála třetina z nedaňových a kapitálových příjmů a zbytek z povinného pojistného[5]. Tempo výběru pojistného ovšem vlivem ochlazování na trhu práce[6] během roku sláblo (1. čtvrtletí: 10,5 %, 4. čtvrtletí: +6,4 %). V kontrastu s tím růst celostátního daňového inkasa nezpomaloval – za celý loňský rok činil 15,4 % (resp. 12,2 % po odečtení mimořádných firemních daní (z nadměrných příjmů či z neočekávaných zisků).

K růstu daňového inkasa přispěly nejvíce nově zavedené mimořádné firemní daně.

Za loňským růstem celkových daňových příjmů SR stály hlavně prostředky z mimořádného zdanění firem (57,7 mld. korun), a to bez ohledu na fakt, že jejich souhrnný výběr zdaleka nenaplnil původní rozpočtová očekávání[7]. To platí pro jeho klíčovou položku – daň z neočekávaných zisků[8] – jejíž zálohové platby přinesly SR 39,1 mld. korun. Naopak na dani z nadměrných příjmů[9] zaplatily energetické firmy státu 18,5 mld. korun a plánovaný celoroční příjem byl u ní dosažen již loni v září.

Vysoký výnos korporátní daně souvisí s růstem míry zisku podniků, zejména ve finančnictví a energetice.

Inkaso všech druhů daně z příjmů fyzických osob významně převýšilo rozpočtové očekávání. Meziroční růst inkasa ale během roku slábl.

Z běžných daní podpořila loni růst příjmů SR nejvíce daň z příjmů právnických osob, jejíž inkaso meziročně posílilo o třetinu (+52 mld. korun) a jeho celoroční plánovaná výše byla překročena o více než čtvrtinu (i díky vyššímu výběru z oblasti finančnictví a energetiky). Výnos korporátní daně souvisí s relativně vysokou a dále rostoucí mírou zisku podniků[10]. Loni svižně vzrostl i výběr daně z příjmů fyzických osob (DPFO) – o pětinu (resp. 25,2 mld. korun). I přes zvolňování růstu inkasa během roku na tom měla hlavní zásluhu klíčová příjmová daň ze závislé činnosti (+17 mld. korun)[11]. Příznivě se v ní promítala vyšší zaměstnanost i svižný nominální růst průměrné mzdy v podnikové sféře. Naopak v menší míře se negativně projevil vliv daňových změn (především zvýšení daňového zvýhodnění na druhé a třetí dítě). Výběr váhově mnohem méně významné daně DPFO placené poplatníky (cílené hlavně na drobné podnikatele) se meziročně zvýšil mírněji (+7,5 %), avšak plánovanou výši inkasa převýšil o více než třetinu. Pomohlo tomu pokračující zotavování řady služeb zasažených v éře pandemie i rostoucí počet podnikajících osob. Opačný vliv měly některé daňové změny (zvýšení slevy na poplatníka, navýšení limitu příjmů pro možnost vstupu do paušálního režimu daně). Nadále se dařilo inkasu DPFO vybírané srážkou. Byť jeho meziroční růst během roku postupně slábl, za celý loňský rok inkaso vzrostlo o více než třetinu (+7,5 mld. korun). Bylo taženo přetrvávajícími vyššími úrokovými sazbami na vkladech a v menší míře i vyšším počtem osob pracujících na dohody.

Graf č. 18 Příspěvek dílčích příjmů k meziročnímu růstu souhrnného celostátního inkasa daňových příjmů (v p. b.), meziroční růst příjmů pojistného na sociální zabezpečení (%) a saldo státního rozpočtu (v mld. korun)

*Zahrnují i příspěvky na státní politiku zaměstnanosti.

**Saldo očištěné o prostředky na programy/projekty z rozpočtu EU a finančních mechanismů, které byly předfinancovány ze SR a následně jsou propláceny z rozpočtu EU a FM. Celoroční údaje jsou k dispozici počínaje rokem 2010.

FO = fyzické soby, PO = právnické osoby. Ostatní daně z příjmů FO zahrnují daně placené poplatníky (zejména z drobného podnikání) a dále daně vybírané srážkou.

Ostatní daně a poplatky obsahují zejména daň z nemovitých věcí, daň z hazardních her, dálniční poplatek, mýtné a v roce 2023 nově rovněž odvod z nadměrných příjmů a neočekávaných zisků. Zdroj: MF ČR

Kladný vliv vysokého růstu cen v ekonomice na výběr DPH byl tlumen poklesem spotřeby domácností. Očekávané inkaso tak nebylo naplněno.

Z výběru DPH sice loni plynulo do SR meziročně o 5,8 % více, původně rozpočtovaná výše inkasa však opět nebyla naplněna (o 4,4 %, resp. 16,7 mld. korun). Během 1. pololetí růst výběru DPH vlivem odeznívající vysoké inflace slábl, mírné posílení inkasa ve 4. čtvrtletí (meziročně +6,5 %) souviselo s lehkým oživením spotřeby domácností[12]. Zvyšování výběru daně bylo po celý rok mírně tlumeno dopadem posunu limitu tržeb pro registraci DPH[13].

Výběr spotřební daně se snížil a zůstával za rozpočtovým očekáváním.

Inkaso daně z tabákových výrobků kleslo na osmileté minimum.

Výběr daně z minerálních olejů díky zvýšení sazby u motorové nafty vzrostl.

Inkaso spotřební daně[14] loni meziročně kleslo (−3,4 %) a za rozpočtovým očekáváním zaostávalo potřetí v řadě (naposledy o 5,8 %, 9,1 mld. korun). Projevil se slabý výběr daně z tabákových výrobků, jenž meziročně propadl o desetinu, na nejnižší úroveň za posledních osm let. K tomu došlo i přes pokračující růst daňové sazby, neboť silnější vliv na inkaso měla změna nákupních preferencí obyvatel ČR (přesun spotřeby k alternativním, v tuzemsku méně zdaněným produktům[15], zvýšení přeshraničních nákupů). U klíčové daně z minerálních olejů ale loni výběr vzrostl (+3 %) a poprvé za poslední tři roky naplnil rozpočtová očekávání. Pozitivně se projevil návrat sazby daně z motorové nafty na úroveň před vzplanutím energetické krize[16]. Spotřeba většiny druhů ropných produktů v ČR loni rostla, u klíčové položky – motorové nafty – však kvůli slabší poptávce po nákladní dopravě jen mírně[17]. Vlivem omezení zbytných výdajů tuzemských domácností kleslo inkaso daně ze specifických komodit (líh, pivo, šumivé víno i meziprodukty). Úsporné chování domácností i firem vyústily v plošný pokles výběru všech energetických daní (nejvíce u pevných paliv).

Nedaňové a kapitálové příjmy svižně rostly díky prostředkům z EU i převodům z podniků s účastí státu.

Nedaňové a kapitálové příjmy se za loňský rok zvýšily téměř o polovinu, přesto však

z důvodu slabšího výnosu z emisních povolenek zaostaly o desetinu za plánovanou výší. Na meziročním růstu se nejvíc podílely dividendy a další převody prostředků ze státních podniků (+30,6 mld. korun) a též příjmy z rozpočtu EU výrazně navýšené o přijaté platby zNárodního plánu obnovy (primárně do oblasti dopravy a životního prostředí). Čistá pozice ČR vůči rozpočtu EU činila loni +49,9 mld. korun a meziročně se mírně snížila (−7 %)[18], zčásti i vlivem dlouhodobě mírně rostoucích odvodů ČR do rozpočtu EU. Po započtení příjmů v rámci Národního plánu obnovy se však kladné saldo ČR takřka zdvojnásobilo (89,5 mld. korun) a vůči roku 2022 posílilo o 25,2 mld.

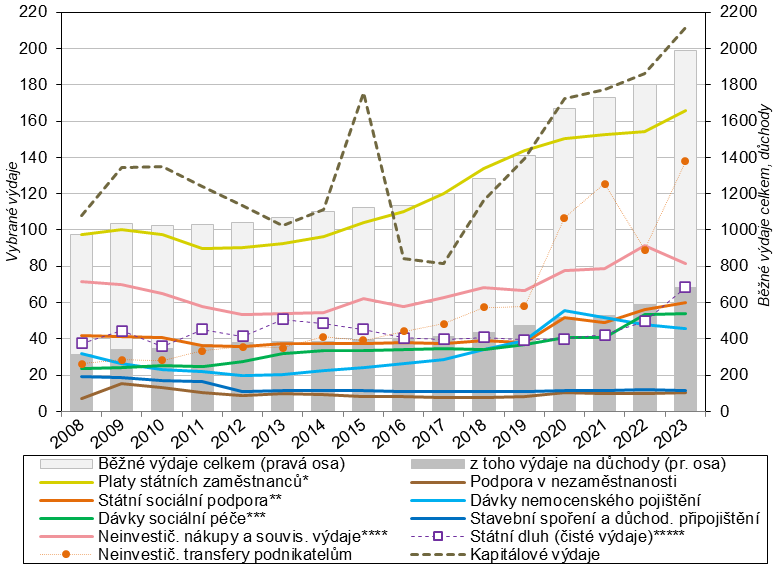

Růst celkových výdajů SR loni oproti předešlým letům zásadně zrychlil, ve 2. pololetí 2023 však meziroční tempo zvolňovalo.

Meziroční růst celkových výdajů SR vystoupal loni na 11,0 % a ve srovnání s lety 2021 a 2022 výrazně akceleroval. Vlivem zvolnění tempa valorizace důchodů i nižší potřeby pomoci podnikům i domácnostem (umožněné příznivým vývojem cen energií na světových trzích) tempo růstu celkových výdajů SR ve 2. pololetí 2023 sláblo a jejich celoroční výše tak byla oproti plánovanému rozpočtu mírně nižší (o 2,2 %, resp. 48,5 mld. korun). V silném loňském růstu výdajů se odrážela jak pomoc státu související s vysokými cenami energií (nedostatečně kompenzovaná mimořádnými příjmy ze zdanění vybraných sektorů ekonomiky), tak dopady pozvolna doznívající vysoké inflace (valorizace důchodů, vyšší objem vyplacených sociálních dávek, rostoucí splátky státního dluhu) či vyšší výdaje v přímém důsledku války na Ukrajině (humanitární pomoc, výdaje na obranu a bezpečnost). Ačkoli k fiskální expanzi přispěly loni tradičně zejména běžné výdaje (+192,4 mld. korun), stejně jako v předchozích letech hrály nezanedbatelnou roli i vyšší investice (+25,4 mld.).

Navzdory úpravě valorizace přispěly loni k fiskální expanzi nejvíce výdaje na důchody. Saldo důchodového pojištění se prohloubilo na rekordních 73 mld. korun.

Do loňského meziročního růstu běžných výdajů zásadně promluvily sociální dávky

(+100 mld. korun). Jejich podíl na veškerých výdajích SR byl nejvyšší za poslední pětiletí (39,4 %). Takřka veškerý růst u sociálních dávek pokryly vyšší výdaje na důchody, jež dosáhly 685,2 mld. korun (+16,5 %). Jejich čerpání bylo, podobně jako v roce 2022, zásadně ovlivněno jak řádnou lednovou valorizací, tak mimořádným navýšením během roku[19]. Vlivem výrazně vyššího zájmu o předčasné penze[20] se zastavil více než tři roky trvající pokles počtu osob, jež jsou příjemci některého z důchodů. Ačkoli stále dobrá kondice tuzemského trhu práce podporovala svižný růst příjmů důchodového pojištění, jeho meziroční tempo nebylo loni oproti výdajům na důchody ani poloviční. Saldo systému důchodového pojištění[21] se proto loni propadlo do rekordního deficitu (72,8 mld. korun), meziročně více než trojnásobného.

Růst výdajů na nedůchodové sociální dávky zpomalil. Klesly výdaje na přídavky na děti, humanitární dávky uprchlíkům, rodičovské příspěvky i dávky nemocenské.

Čerpání příspěvků na bydlení se razantně zvýšilo.

Růst výdajů na ostatní sociální dávky, na rozdíl od těch důchodových, po vysokém tempu v roce 2022 (+11,2 %) loni razantně zvolnil (+1,7 %, na 182,9 mld. korun), dokonce až nad rámec rozpočtového očekávání. Na zvolnění tempa se významně podílel meziroční pokles přídavků na děti (−4,8 mld. korun, resp. −45 %) z důvodu vyplacení jednorázové dávky většině domácností s dětmi během léta 2022 (5 tis. na dítě). Zejména vlivem většího zacílení[22] se snížil objem humanitárních dávek pro uprchlíky z Ukrajiny (−20 %, −1,7 mld. korun). Třetí rok v řadě došlo k nižšímu čerpání váhově významných rodičovských příspěvků (loni −5,7 %, −1,9 mld. korun). Podobně dlouze trvá i pokles výdajů na dávky nemocenského pojištění (−4,6 %), i tak se jejich loňská výše (45,9 mld. korun[23]) nacházela zřetelně nad úrovní roku 2019 (+17 %). Ve směru růstu nedůchodových dávek působily loni nejvíce příspěvky na bydlení, jejichž objem se meziročně více než zdvojnásobil (na 17,9 mld. korun). Projevil se zde dopad vysokých cen energií a zvýšení nákladů uznatelných pro výplatu, ale i růstu povědomí o možnosti čerpání této pomoci v populaci, či zjednodušení procedury podání žádosti o dávku. Řádově menší vliv na celkový růst dávek měl vyšší objem dávek pro zdravotně postižené (+40,9 %)[24], příspěvků na péči pro dlouhodobě nemocné (+2,2 %) či růst výdajů na podporu v nezaměstnanosti (+6,2 %)[25], jenž se loni po dvou předešlých letech obnovil. Ochlazení trhu práce se odrazilo v mírném růstu počtu dlouhodobě nezaměstnaných, což podpořilo i vyšší čerpání příspěvků na živobytí (+16 %, +0,6 mld. korun).

Prudký růst neinvestičních dotací podnikatelům úzce souvisel se zastropováním cen energií pro zákazníky.

Neinvestiční dotace podnikatelům představovaly loni dle očekávání nejrychleji rostoucí běžný výdaj SR, když se meziročně zvýšily o 54,6 % a dosáhly 137,8 mld. korun[26]. Zahrnují totiž mimořádné výdaje na pomoc s vysokými cenami energií – hlavně kompenzace za dodávky elektřiny a plynu zákazníkům a ztráty kvůli zastropování jejich cen (52,8 mld., korun), dále dotace provozovatelům přenosové soustavy (18,7 mld.) či pomoc firmám v energeticky náročných odvětvích (4,6 mld.). Více než 40 % těchto výdajů bylo loni uvolněno již v 1. čtvrtletí. Meziroční růst transferů podnikatelů byl tlumen poklesem zálohových dotací na obnovitelné zdroje energie (obsahující i dopady dočasného odpuštění poplatků), k menší úspoře došlo také u výdajů na řešení dopadů souvisejících s pandemií.

Rostly výdaje na platy zaměstnanců v regionálním školství.

Výdaje na obsluhu státního dluhu akcelerovaly na rekordní tempo.

Váhově významné neinvestiční transfery územním rozpočtům se meziročně zvýšily o 9,6 % (na 266,2 mld. korun). Více než polovina loňského přírůstku souvisela s navýšením platů pracovníků základních a středních škol[27]. Projevilo se i posílení výdajů na sociální služby, kompenzačního příspěvku na ubytování uprchlíků z Ukrajiny či na spolufinancování programů v oblasti vzdělávání, podpořených z rozpočtu EU. Z dalších oblastí SR výrazně zatížily také očekávané výdaje na obsluhu státního dluhu, jejichž meziroční růst loni zásadně zrychlil na rekordních 37,4 % (+18,6 mld. korun)[28]. Na platy v organizačních složkách státu směřovalo loni o 7,4 %[29] více (+11,4 mld. korun). To souviselo s navýšením platových tarifů příslušníků bezpečnostních sborů a vojáků (od ledna 2023) a zaměstnanců ve státní službě (od září 2022). Po zmrazení během pandemie se loni zvýšily rovněž výdaje na platy ústavních činitelů. Poslední kapitolu podílející se významněji na růstu běžných výdajů představovaly platby veřejného zdravotního pojištění za tzv. státní pojištěnce, jež vzrostly o 7,2 % (+9,3 mld. korun) primárně vlivem zvýšení vyměřovacího základu pro platbu.

Výše běžných dotací do zemědělství či neinvestičních nákupů se snížila.

Růst běžných výdajů SR tlumily hlavně nižší dotace Státnímu zemědělskému intervenčnímu fondu, jež meziročně propadly téměř o 30 % (−12,9 mld. korun). K úspoře došlo rovněž u neinvestičních nákupů, na něž směřovalo o desetinu méně (−9,6 mld. korun) než v roce 2022. Stály za tím především nižší cena zemního plynu pořízeného do státních hmotných rezerv, pokles nákupů vakcín i nižší náhrady České poště. Nárůst výdajů naopak loni nastal u nákupů souvisejících s oblastí obrany a vnitřní bezpečnosti.

Graf č. 19 Vybrané výdaje státního rozpočtu

*Pokrývají výdaje na platy v organizačních složkách státu. Nezahrnují například mzdové výdaje na regionální školství.

**Zahrnuje i dávky pěstounské péče. ***Zahrnují dávky pomoci v hmotné nouzi, dávky osobám se zdravotním postižením, příspěvek na péči dle zákona o soc. službách. Jsou zde obsaženy i dávky humanitární pomoci poskytnuté občanům Ukrajiny.

****Obsahují zejména výdaje na nákup služeb, materiálu, energií či ostatních služeb (například výdaje na opravy a udržování).

***** Odpovídá saldu rozpočtové kapitoly Státní dluh. Zdroj: MF ČR, MPSV

Ke svižnému růstu investic přispěly výdaje na životní prostředí, obranu a bezpečnost.

Podíl investic na celkových výdajích SR byl nejvyšší za posledních osm let.

Tempo růstu kapitálových výdajů SR loni zrychlilo na 13,6 %, meziročně bylo investováno o 25,4 mld. korun více. I přesto zůstala výše investic mírně za rozpočtovým očekáváním (−2,6 %). Na rozdíl od roku 2022 se na růstu investic podílely nejen prostředky na společné programy ČR z EU, ale též investice výhradně z národních zdrojů (ty loni tvořily více než polovinu všech kapitálových výdajů). Na zvýšení celkových investic ze SR se nejvíce podílely dotace územním rozpočtům (+8,4 mld. korun), významnější nárůst ovšem nastal téměř u všech kategorií investic. Výjimkou byly dotace do dopravní infrastruktury (−8,7 mld. korun)[30], které ale i tak představovaly třetinu všech investic ze SR (68,1 mld.). Na rozdíl od roku 2022 se loni na růstu kapitálových výdajů podílely i investiční nákupy (+6,9 mld. korun), šlo zejména o armádní techniku a dopravní prostředky. Celkové investice se na všech výdajích SR loni podílely 9,6 %, nejvíce za posledních osm let. Z dlouhodobého pohledu (poslední dvě dekády) se ale stále jedná spíše o průměrnou hodnotu.

Státní dluh vystoupal na rekordní výši, tempo zadlužování však bylo nejnižší za poslední čtyři roky.

Státní dluh vystoupal loni na konci roku 2023 na rekordních 3 111 mld. korun. Meziročně se zvýšil o 216 mld. korun, tedy zhruba o polovinu méně než během let 2020, 2021 a 2022. Zmírnění tempa zadlužování souvisí s poklesem výše přijatých krátkodobých zahraničních zápůjček a současně s nárůstem u splacených zápůjček. Díky tomu došlo během loňského roku ke snížení vnějšího dluhu o 47,4 % (na 152 mld. korun). Vnitřní dluh se však zvýšil o 13,5 %, především kvůli pokračující vysoké emisi středně a dlouhodobých státních dluhopisů, dílčí vliv měl i vyšší objem státních pokladničních poukázek.

Schodek hospodaření sektoru vládních institucí za 1. až 3. čtvrtletí se meziročně nezměnil.

Meziroční nárůst absolutní výše dluhu opět převýšil schodek hospodaření.

Díky svižnému nominálnímu růstu HDP míra zadlužení meziročně poklesla.

Sektor vládních institucí (VI) v ČR hospodařil v 1. až 3. čtvrtletí 2023[31] s deficitem 117 mld. korun[32], takřka identickým jako ve stejném období předchozího roku. Při stagnaci hlubokého schodku ústředních vládních institucí (jež financovaly klíčové mimořádné výdaje související s řešením dopadů vysoké inflace či s integrací uprchlíků z Ukrajiny) došlo k mírnému zvýšení přebytku místních vládních institucí (na rekordních 93 mld.), naopak kladné saldo hospodaření zdravotních pojišťoven se lehce zhoršilo (z 15 mld. na 4 mld.). Příjmy celého sektoru VI se loni za tři čtvrtletí meziročně zvýšily o 10,8 %, zejména vlivem běžných daní z důchodů (+72 mld. korun), přijatých sociálních příspěvků (+61 mld.) či rostoucího významu přijatých dividend. Naopak vliv DPH a spotřebních daní slábl. Celkové výdaje VI se analogicky zvýšily o 10,2 %, k čemuž nejvíce přispěly sociální dávky a naturální sociální transfery (+96 mld. korun) vyplacené dotace (+40 mld.) a náhrady zaměstnancům (+40 mld.), jejichž prorůstová role oproti roku 2022 zesílila. Sezónně očištěný schodek hospodaření VI dosáhl ve 3. čtvrtletí 2023 výše 3,1 % HDP a od počátku roku se téměř nezměnil. Nominální dluh VI na konci 3. čtvrtletí 2023 dosáhl 3 214 mld. korun a meziročně stoupl o 231 mld. Stejně jako v období let 2020–2022 nárůst dluhu významně převýšil dosažený schodek hospodaření VI. Míra zadlužení sektoru VI dosáhla ve 3. čtvrtletí 44,5 % HDP (o rok dříve 45,2 %). Meziroční pokles zadlužení[33] nastal poprvé za posledních jeden a půl roku.

Po nárůstu nerovnováhy veřejných financí ve

2. pololetí 2022 se rozpočtové schodky ve většině států EU postupně stabilizovaly.

V řadě států střední

a severní Evropy se však schodek sektoru vládních institucí prohloubil.

Po prudkém zhoršení během roku 2022 se loni stabilizovala kondice veřejných financí v EU. Po odeznění loňské cenové akcelerace u energií došlo k částečnému zmírnění potřeby mimořádných veřejných výdajů. Na druhou stranu pokračující velmi slabý ekonomický růst většiny evropských ekonomik se negativně podepsal i na příjmech sektoru VI (ty v relaci k HDP loni setrvávaly pod úrovní roku 2022). Ve 3. čtvrtletí 2023 čítal deficit hospodaření (po sezónním očištění) VI v EU 2,8 % HDP, což bylo o 0,2 p. b. méně než v předchozím kvartálu a o celý 1 p. b. lepší výsledek než ve shodném období předchozího roku. V 1. až 3. čtvrtletí 2023 bylo relativně nejvyšším schodkem zasaženo Maďarsko (−7,3 % HDP), Itálie (−7,1 %), Rumunsko (−5,7 %) a Slovensko (−5,5 %). Naopak významnějšího přebytku (nad 1 % HDP) docílily jen Dánsko, Irsko, Portugalsko a Kypr. Meziročně se ve většině států schodek prohloubil (neboť v 1. pololetí 2022 byla situace v oblasti veřejných rozpočtů ještě stabilizovaná). Nejvíce klesl na Slovensku (z −1,7 % na −5,5 % HDP), s mírným odstupem pak v Polsku, Švédsku, Maďarsku, Estonsku a Finsku. V EU, podobně jako v Česku, setrvával schodek v obou letech blízko 3 % HDP.

Pokles míry zadlužení v zemích EU loni pokračoval, byť mírnějším tempem.

Míra zadlužení v Česku byla devátá nejnižší v Unii, ale její souhrnný nárůst od konce roku 2019 byl mezi státy nejvyšší.

Na konci 3. čtvrtletí činila míra zadlužení sektoru VI v EU 82,6 % HDP, z toho

v eurozóně 89,9 % HDP. Mezikvartální pokles zadlužení tak přetrvával 2,5 roku, byť loni probíhal pomalejším tempem. Oproti 3. čtvrtletí 2022 bylo aktuální zadlužení nižší ve dvou třetinách států Unie (v celé EU o rovné 2 p. b.), nejvíce v některých vysoce zadlužených státech – v Řecku, Portugalsku, Kypru (o více než 10 p. b.), ale rovněž např. v Irsku (−4,9 p. b.) a Švédsku (−4,0 p. b.). Naopak ke zvýšení zadlužení došlo zejména v Belgii (ze 105,6 % na 108,0 % HDP). Míra zadlužení v Česku byla stále „jen“ poloviční vůči eurozóně a mezi státy EU devátá nejnižší (z toho pátá mezi jeho novějšími členy – po Estonsku, Bulharsku, Litvě a Lotyšsku). Oproti konci roku 2019 ale vzrostla o 14,5 p. b. (spolu s Francií nejvíce v EU), skoro třikrát více než v Německu či v průměru za Unii. Naopak osm zemí dokázalo snížit zadlužení za toto období – o více než 13 p. b. Řecko, Kypr a Irsko, mírněji také Švédsko, Dánsko a Nizozemsko. Ze středoevropských států si relativně nejlépe vedlo Polsko, kde zadlužení vzrostlo ze 45,7 % na 48,7 % HDP.

[1] Pokud není uvedeno jinak, vycházejí všechny údaje týkající se státního rozpočtu z dat Ministerstva financí ČR o pokladním plnění.

[2] Dle zákona č. 449/2023 Sb., o státním rozpočtu na rok 2023 (z 30. listopadu 2022) očekávajícího pro loňský rok schodek 295 mld. korun.

[3] Jde o prostředky na programy/projekty z rozpočtu EU a FM, které byly předfinancovány ze SR a následně postupně proplaceny z rozpočtu EU a FM. Bez těchto prostředků, které jsou ve schváleném SR zahrnuty s neutrálním dopadem, činil loňský schodek 299,4 mld. korun (meziročně o 17,3 mld. méně).

[4] Od ledna do května byl v úhrnu vykázán rekordní schodek 271,4 mld. korun. Naopak od června do září dosahoval přebytek 90,6 mld.

[5] Jde o pojistné na sociální zabezpečení a aktivní politiku zaměstnanosti.

[6] To se projevovalo slábnoucím růstovým tempem u zaměstnanosti i nominálních průměrných mezd. Vedle toho působilo na výběr pojistného i zavedení slevy pro zaměstnavatele poskytující kratší úvazky vybraným skupinám zaměstnanců (např. rodičům menších dětí, osobám pečujícím o své blízké či lidem nad 55 let) nebo zvýšení sazeb odvodů u rizikových profesí.

[7] Celoroční výnos těchto dočasně zavedených „sektorových“ daní u podniků z neočekávaných zisků a odvodů z nadměrných příjmů se prvotně odhadoval na 100 mld. korun. U jeho klíčové složky – daně z neočekávaných zisků – byl původní rozpočtový odhad celoročního inkasa již loni v dubnu revidován (z 85 mld. korun na 28 mld.), v srpnu došlo k dílčí korekci očekávaného výnosu (na 46 mld. korun).

[8] Ta se týká energetických, petrochemických a těžebních firem a zahrnuje rovněž velké banky. Drtivá většina inkasa této daně (88 %) ovšem plynula do SR jen z odvětví energetiky.

[9] Tento odvod (zdaněný 90% sazbou) představuje rozdíl mezi skutečným příjmem a stropem tržního příjmu z prodeje elektřiny nad stanovenou hranici (za období od 1. prosince 2022 do konce roku 2023).

[10] Hrubý provozní přebytek nefinančních podniků se v roce 2022 meziročně zvýšil o 16 % (obdobně vzrostl také v 1. až 3. čtvrtletí 2023), míra zisku těchto podniků činila v roce 2022 rovných 47 %, v 1. až 3. čtvrtletí 2023 pak 48,7 %.

[11] Celostátní inkaso DPFO ze závislé činnosti (na úrovni všech veřejných rozpočtů) se loni nacházelo jen mírně nad úrovní roku 2017 a za rekordní výší z roku 2019 zaostávalo o 18 %. Klíčovou roli zde sehrálo snížení daňového zatížení práce od roku 2021 (zrušení tzv. superhrubé mzdy).

[12] Reálné výdaje na konečnou spotřebu tuzemských domácností se na konci loňského roku oproti 3. čtvrtletí mírně zvýšily a pokles výdajů v meziročním srovnání (trvající nepřetržitě takřka dva roky) se fakticky zastavil.

[13] Jde o zvýšení z 1 na 2 mil. korun, které vstoupilo v platnost od ledna 2023. To se spolu s rozšířením paušálního režimu odrazilo v meziročním poklesu počtu plátců DPH.

[14] Ta zahrnuje i energetické daně a daň z digitálních služeb.

[15] Výběr spotřební daně ze zahřívaných tabákových výrobků loni za tři čtvrtletí meziročně stoupl o 8,3 %.

[16] K tomuto zvýšení došlo loni od srpna (o 1,5 korun na litr). Sazba spotřební daně z motorové nafty se tak vrátila na původní výši

(9,95 korun/l) platnou do května 2022. Od 1. června 2022 do 30. září 2022 byla také snížena i spotřební daň z bezolovnatého benzínu.

[17] Dle údajů ČSÚ vzrostla od ledna do listopadu 2023 spotřeba motorové nafty o 1,3 %, motorového benzínu o 6,0 % a leteckého petroleje

o 25 %. Pokles nastal u ostatních ropných produktů (zahrnujících např. rafinérský plyn, letecký, technický benzin, parafín a vosky, ropný koks).

[18] Drtivá většina loňských příjmů se vztahovala k předchozímu programovému období (2014+). Váhově nejvýznamnější příjmy ze strukturálních fondů dosáhly 51,0 mld. korun (meziročně klesly potřetí v řadě, naposledy o 18,6 %). O více než desetinu se snížily prostředky na rozvoj venkova (na 7,2 mld.), naopak přímé platy v zemědělství zůstávaly tradičně stabilní (20,5 mld.). Z fondu soudržnosti získala ČR loni 30 mld. korun, meziročně téměř o polovinu více.

[19] Loni v lednu se průměrný starobní důchod při řádné valorizaci zvýšil o 4,7 %, v červnu při mimořádném zvýšení (za již upravených legislativních podmínek zmírňujících tempo valorizace) o 3,9 %. Úroveň důchodů (zejména žen) zvedl také nově zavedený pravidelný příspěvek za každé vychované dítě (500 korun). Průměrný měsíční starobní důchod (bez souběhu s ostatními důchody) činil loni v prosinci u mužů 21 454 korun, u žen 19 063 korun. Díky zavedení „výchovného“ se významně snížil rozdíl v úrovni důchodů mezi muži a ženami.

[20] Růst počtu všech příjemců trvale krácených starobních důchodů (KSD) loni zrychloval (ve 4. čtvrtletí na 7,7 % meziročně, nejvíce od roku 2012) a jejich podíl na všech příjemcích starobních důchodů překročil hranici 30 %. Do počtu KSD nejsou zahrnuty osoby, které podaly žádost o předčasný důchod, ale zahájení jeho výplaty si odložily.

[21] To vyjadřuje rozdíl mezi příjmy z pojistného na důchodové pojištění a výdaji na dávky důchodového pojištění (včetně nákladů na jeho správu).

[22] Od července 2023 jsou při výpočtu výše dávky zohledňovány započitatelné náklady na bydlení (stanovené vládním nařízením), jejichž výše je odvislá od počtu osob a typu bydlení.

[23] Výdaje na tyto dávky i loni převyšovaly příjmy z pojistného (navzdory jejich svižnému růstu), tento schodek se nicméně snížil z 8,0 mld. korun v roce 2022 na loňských 2,7 mld.

[24] Vysoký růst souvisí se zvýšením limitu příspěvků na zvláštní pomůcku a na mobilitu. Počet příjemců těchto dávek byl meziročně vyšší jen o 2 %.

[25] Nárok na podporu v nezaměstnanosti mělo loni v prosinci 86 tis. registrovaných uchazečů o práci (30,9 % z jejich celkového počtu).

[26] Tím o desetinu překonaly donedávna rekordní transfery z roku 2021, jež obsahovaly zejména podpůrné programy pro podnikatele ve vrcholném období pandemie covidu−19.

[27] Od ledna 2023 vzrostl objem prostředků na platy pedagogů o 4 %, u nepedagogických pracovníků došlo k navýšení již od září 2022 (+8 %).

[28] Čisté výdaje odpovídají saldu rozpočtové kapitoly Státní dluh (č. 396). Zásadní vliv na růst výdajů zde měly výplaty protiinflačních státních dluhopisů občanům, dílčí roli pak rostoucí úrokové sazby u dalších instrumentů dluhového financování a celkový trend růstu zadlužení z předchozích let.

[29] Šlo o nejvyšší růst za poslední pětiletí. I tak loňské zvýšení mírně zaostalo za objemem vyplacených mezd a platů v celé ekonomice.

[30] Schválený rozpočet Státního fondu dopravní infrastruktury počítal v roce 2023 díky posílení principu vícezdrojového financování (včetně nových nástrojů dluhového financování) s rekordními příjmy ve výši 150,9 mld. korun.

[33] Svižně rostoucí nominální HDP přispěl ve 3. čtvrtletí k meziročnímu poklesu zadlužení −3,9 p. b., naopak vliv nominální změny dluhu činil + 3,2 p. b.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Daňové přiznání v roce 2020 i za rok 2019. Změny kvůli koronaviru, platby daní 2020, vysvětlení pojmů i povinností, formuláře zdarma.

- Vodafone tarify 2023, ceny volání a SMS, data. Přehled tarifů Vodafone

- O2 tarify 2023, ceny volání a SMS, data. Přehled tarifů O2

- Nejlevnější tarify 2023 - srovnání tarifů operátorů

- Neomezený tarif 2023 - nejlevnější neomezené tarify

- T-Mobile tarify 2023, ceny volání a SMS, data. Přehled tarifů T-Mobile

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Daň z příjmů v roce 2020, změny kvůli koronaviru i daňové přiznání za rok 2019

- Státní dluh - Vývoj výše státního dluhu

- Platová tabulka státní zaměstnanci - úředníci ve státní službě 2022

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.

?

Okénko pro podnikatele

Lukáš Novotný, Geis

Jakub Šulák, Forscope