ČNB pokračuje ve snižování sazeb, proinflačním rizikem slabší koruna

Bankovní rada ČNB

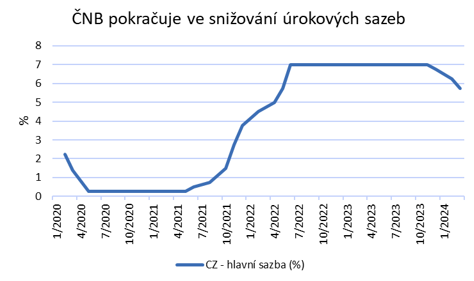

na březnovém zasedání v souladu s předpoklady snížila úrokové sazby o

50 bazických bodů. Hlavní úrokové sazba, 2týdenní repo, se tak snížila na 5,75

%. ČNB tak pokračuje v cyklu

uvolňování měnové politiky, který zahájila loni v prosinci. Kumulativně za

poslední tři zasedání ČNB snížila úrokové sazby o 125 bazických bodů a pokud se

nestane nic mimořádného, tak ve snižování sazeb budou centrální bankéři pokračovat

i ve 2. čtvrtletí a následně s menší intenzitou i ve druhé polovině

letošního roku. Pokud vyjdu z předpokladu, že ve 2. čtvrtletí ČNB sníží

sazby v souhrnu o 100 bodů a ve druhé polovině roku o 125 bodů, tak v polovině

roku bude hlavní sazba na 4,75 % a na konci letošního roku na 3,5 %.

Centrální bankéři, kteří chtějí

měnovou politiku uvolňovat rychleji, zůstávají zatím v menšině. To se promítlo i na březnovém hlasování o sazbách, když dva členové

bankovní rady (téměř jistě J. Frait a T. Holub) hlasovali pro snížení sazeb

rovnou o 75 bodů, avšak zbylých pět členů preferovalo snížení sazeb jen o 50

bodů. Samozřejmě nelze zcela vyloučit, že se tento poměr může na nadcházejících

zasedáních změnit, ale momentálně to nevidíme až tak pravděpodobně.

ČNB kladně hodnotí odeznívání celkové

spotřebitelské inflace (v únoru již +2 % r/r), ale rizika vnímá ve struktuře

inflace. Zvýšená zůstává jádrová složka inflace

(v únoru +2,8 % r/r) a především inflace ve službách (v únoru +5,2 % r/r). Je

pravdou, že ústup inflace ve službách je pozvolnější, a to i díky větší

setrvačnosti. Obnovený růst reálných mezd v letošním roce navíc může být

impulsem pro pomalejší odeznívání inflace ve službách. A výrazněji může během

roku do inflace začít přispívat oživení na hypotečním trhu skrz vyšší příspěvek

imputovaného nájemného do inflace (zhruba desetina spotřebního koše). Na druhé

straně stále zvýšená inflační očekávání nepředstavují podle mě až tak velké

proinflační riziko a předpokládám, že s ústupem inflace budou postupně inflační

očekávání klesat.

Novým proinflačním rizikem je podle

ČNB slabší kurz koruny. V prezentaci po březnovém zasedání ČNB slabší kurz

koruny explicitně zmiňuje, zatímco po únorovém zasedání nikoliv. Ostatně v únoru po zasedání ČNB a následně po výraznějším zpomalení

meziroční inflace koruna rychle oslabila až k hladině 25,50 CZK/EUR. A i

přes skutečnost, že koruna v průběhu března vůči euru mírně posílila, tak je

aktuálně oproti zimní prognóze ČNB (24,70 CZK/EUR pro 1. čtvrtletí) slabší o

více jak 2 %. Kurz

koruny se tak může stát pomyslným jazýčkem na vahách pro rozhodování bankovní

rady na nadcházejících zasedáních. Výrazněji

slabší koruna (26 CZK/EUR) by pravděpodobně pro bankovní radu byla argumentem

zpomalit snižování sazeb (o 25 bazických bodů) nebo až v krajním případě

snižování sazeb dočasně pozastavit. Naopak silnější koruna (pod hladinou 25

CZK/EUR) v kombinaci se slabším výhledem na růst tuzemské ekonomiky by

mohla bankovní radu přimět k rychlejšímu snižování sazeb (o 75 bazických

bodů).

Březnové zasedání ČNB je podle mě pro korunu neutrální, což ostatně dokládá i její bezprostřední vývoj po oznámení o sazbách – posílení koruny, ale následná stabilizace v okolí hladiny 25,20 CZK/EUR. Minimálně do začátku dubna mohou mít na kurz koruny významnější dopad ekonomické statistiky z eurozóny, a to především z Německa. Pro závěr března a 2. čtvrtletí se zatím výhled na korunu nemění. Základním scénářem pro nejbližší měsíce zůstává obchodování koruny vůči euru nad hladinou 25 CZK/EUR a to primárně v rozmezí 25- 25,50 CZK/EUR a případné posílení/oslabení koruny mimo toto rozmezí by bylo jen přechodné.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz