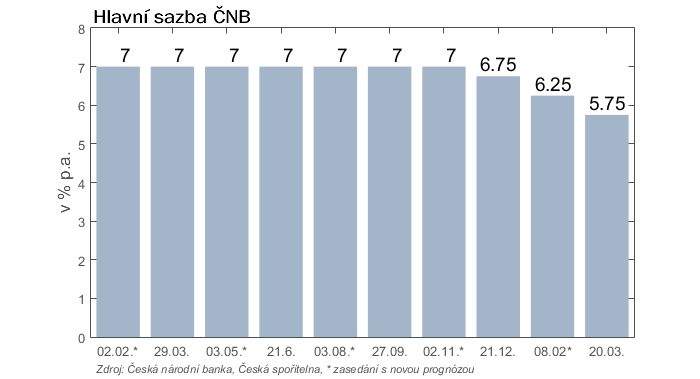

ČNB ve středu snížila sazby

ČNB podle očekávání včera snížila sazby o 50 bazických bodů. Zaměřil bych se zde na několik bodů, které vyplývají z tiskové konference.

Zaprvé koruna. K té bylo řečeno, že její vývoj by představoval riziko, kdyby kurz dále oslaboval. Musím se přiznat, že jsem čekal výraznější zásah proti slabé koruně, která se stala proinflačním rizikem. Z tiskové konference to tak nyní vypadá, že bankovní rada (minimálně její většina) je se stávající hladinou koruny k euru kolem EUR/CZK 25,2 v pohodě a nemusí nutně preferovat korekci koruny.

Z pohledu kurzového vývoje by tak nyní mohlo dojít ke stabilizaci poblíž stávající hladiny. My jsme změnili prognózu pro kurz koruny již po únorovém zasedání ČNB s tím, že pro duben nám vychází hladina k euru 25,15 a ve druhé polovině letošního roku mírné posílení. Po včerejšku to není důvod výrazněji měnit. Důvodem pro (námi) očekávaného posílení je jednak oživení české ekonomiky, vedle toho pak korekce tržních očekávání, která jsou pro vývoj sazeb ČNB dle nás až příliš optimistická (my čekáme pro konec 2024 repo sazbu na 4 %, trh na 3,5 %).

Již minule bylo zmíněno, že bankovní rada se její výší bude zabývat. A včera bylo ohlášeno, že v květnu by měla ČNB představit svůj pohled na její hodnotu. Zatím (v tuto chvíli) pravděpodobně není v rámci ČNB na její úrovni shoda, proto nejspíš nejdříve až v květnu.

Neutrální sazba se nedá, stejně jako řada dalších veličin v ekonomii, určit přesně. Jsou na ní jen odhady, často s velkou nejistotou (širokými intervaly spolehlivosti), a navíc se neutrální sazba může v čase měnit.

Z komunikace ČNB mi vyplývá, že současná bankovní rada (či její část) může nyní vnímat neutrální sazbu jako vyšší oproti tomu, co ČNB přepokládá ve svých modelech. Pokud by jí ČNB posouvala výše, významně by se změnila prognóza minimálně v tom smyslu, že by úrokové sazby neklesly tak výrazně (ČNB by v rámci současného cyklu snižování sazeb skončila na vyšší úrovni repa).

To by mělo významné dopady do tržních sazeb včetně výnosů. Například nyní očekáváme 10Y výnos českých státních dluhopisů, když vezmu data z našeho posledního Měsíčníku, někde na 2,9 % pro 12/2026. Při zvýšení neutrální sazby bychom měnili prognózu zhruba na 3,1 %. Proto je to tak významné a je nutné s touto možností počítat.

Jiří Polanský, analytik České spořitelny

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Okomentovat na facebooku

Poslední zprávy z rubriky Úrokové sazby:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz