Jaký by „měl být“ poměr cen akcií k objemu peněz?

Občas můžeme narazit na různé teze o vztahu mezi peněžní nabídkou/likviditou na straně jedné a děním na akciovém trhu na straně druhé. Ty úplně nejjednodušší celkem přesvědčivě vyvrací poslední roky, kdy dochází k poklesu rozvah významných centrálních bank (jako celku), ale akcie rostou. Celou věc by přitom výrazně zjednodušilo, kdyby existoval nějaký „ideální“ poměr mezi objemem peněz a kapitalizací trhu. Lze se k něčemu takovému dopracovat?

Vyjděme z prostého modelu: Dejme tomu, že produkt v ekonomice by rostl o 2 % a ceny také o 2 % ročně (na cíli centrální banky). Nominální růst ekonomiky by tak trendově byl 4 %. Centrální banka by tudíž zvyšovala bázi tak, že konečná peněžní nabídka roste o 4 % ročně – pokrývá tak 2 % reálný růst a o 2 % zvyšuje cenovou hladinu (nemění se rychlost oběhu peněz a multiplikace). Jak by se v takovém případě měnil poměr cen akcií k peněžní zásobě?

Akcie by na efektivním trhu mohly dlouhodobě růst tempem odpovídajícím požadované návratnosti. Tedy ve speciálním případě, že nebudou vyplácet žádné dividendy a veškerá návratnost bude p předpokládat, že bezrizikové výnosy budou právě na 4 % (budou odpovídat nominálnímu růstu ekonomiky). Požadovanou návratnost pak tvoří ještě rizikové prémie. A ty by tudíž fakticky ukazovaly, o co rychleji budou akcie růst ve srovnání s růstem celé ekonomiky.

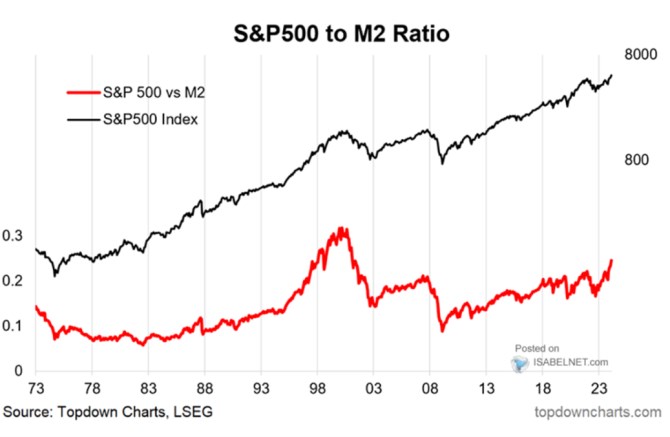

Celkem nám tedy i v hodně jednoduchém modelu vychází, že dít se může hodně věcí – poměr kapitalizace akcií k peněžní zásobě může klesat i růst a nebude se nutně jednat o žádný exces. Co říká realita? Následující graf ukazuje černou křivkou vývoj indexu SPX 500 a červenou jeho podíl k peněžnímu agregátu M2:

Zdroj: X

Ani historie z mého pohledu nedává základ pro nějaký pevný závěr ve stylu „kapitalizace trhu má tendenci být na x-násobku peněžní zásoby“. Volně se dá říci, že akcie jsou relativně k M2 nyní relativně vysoko.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Objem, výpočet objemu

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- RWE - Akcie RWE aktuálně, kurzy Burza - akcie online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

Okénko investora

Štěpán Křeček, BHS

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Tomáš Volf, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

Přirozená korekce, nebo obrat na trhu? Ceny pomerančového džusu na burze klesly o 37 procent

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Jiří Cimpel, Cimpel & Partneři