Proč česká reálná mzda zaostává?

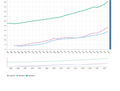

Dnešní mzdy za čtvrtý kvartál pravděpodobně vykážou lehké zpomalení meziroční dynamiky (naše očekávání 6,0 % oproti 7,1 % v Q3 2023). I tak však jejich nominální růst zůstane nad dlouhodobým průměrem, který se pohybuje spíše lehce pod 5,0 %. Je tedy takový růst příliš vysoký? Z pohledu mezinárodního srovnání rozhodně ne.

I když české mzdy své tempo zrychlily, v posledních třech letech jejich dynamika kopírovala víceméně sousední Německo, zatímco v sousedním Polsku a Maďarsku rostly mzdy výrazně rychleji - v roce 2022 a 2023 dvouciferným tempem. Na rozdíl od Němců však Češi měli v posledních dvou letech podobně jako Poláci, Maďaři a většina střední Evropy dvoucifernou inflaci. Výsledek pro české domácnosti tedy není dvakrát příznivý - vzhledem k roku 2019 jsme zaznamenali jeden z nejprudších propadů reálné mzdy v Evropě. Otázkou je, co za tím stojí?

Jedním z vysvětlení může být jednoduše menší vyjednávací síla českých odborů, které navíc na rozdíl od sousedů v Polsku nebo v Maďarsku nemají historicky moc zkušeností s vyšší inflací. To může být částečně pravda, zvlášť pokud vezmeme v potaz relativně výrazný nárůst podílu zisků na českém HDP v posledních letech.

Na druhou stranu to bezesporu není celá pravda. Smutnou skutečností je, že úroveň produktivity práce v průběhu pandemie COVID 19 a energetické krize šla v Česku dolů výrazněji než u našich sousedů - v Česku je více než 3 % pod úrovněmi roku 2019.

A v neposlední řadě svoji roli bezesporu sehrává měnový kurz. I když česká ekonomika v posledních několika měsících zůstává pod tlakem, stále je relativně oproti zbytku regionu zdaleka nejsilnějším “šampionem” (zvlášť při porovnání s forintem). Děje se tak to, co jsme viděli v minulosti již několikrát. Česko zaostává za svými sousedy v dynamice nominální i reálné mzdy, ale minimálně částečně to dohání skrze silnější kurz. Pokud totiž zohledníme silnější korunu a porovnáme vývoj relativních jednotkových pracovních nákladů (bereme v potaz mzdy, produktivitu i kurz), Česko zdaleka tak výrazně nezaostává…

Více zpráv k tématu Mzdy

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- Mzda, mzdy - Aktuální informace ke mzdám a platům

- Mzda za dovolenou 2020 - Kolik dostanete? Záleží na hrubé mzdě a počtu dnů dovolené.

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzovní lístek Česká spořitelna, Kurzovní lístky bank

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Podnikání v České republice

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

- USD, americký dolar - převod měn na CZK, českou korunu

- Česká pošta - ceník poštovného 2020

- UAH, ukrajinská hřivna - převod měn na CZK, českou korunu

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Okénko finanční rady

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla