Růst nebo hodnota? Kvalita…

Pokud se investiční diskuse přenesou z úrovně celého trhu o něco níže, asi nejčastěji je to na rovinu „růst vs. hodnota“. Na americkém trhu se přitom už dlouhou řadu let hovoří o návratu hodnoty, zejména sedmička výjimečných jej ale zatím úspěšně blokuje. Možná ale tento hodnotově – růstový dualismus odvádí pozornost od jedné zajímavé věci.

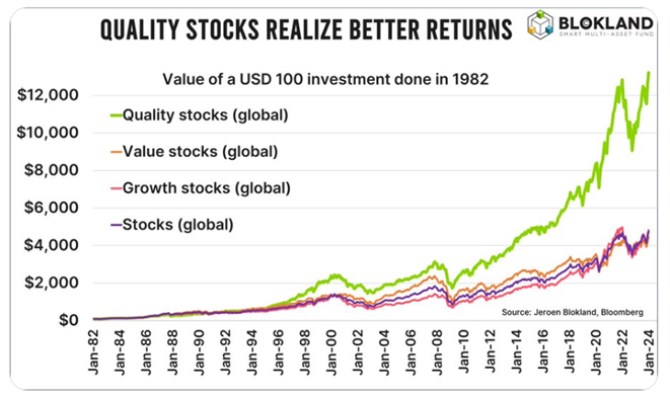

Níže je uvedena aktualizovaná verze grafu, který porovnává dlouhodobou návratnost růstových, hodnotových a „kvalitních“ akcií. A akcií jako celku. Ve všech případech jde přitom o globální trhy a obrázek se tak v některých ohledech může lišit od toho, co bychom viděli jen ve Spojených státech. Na mysli mám zejména zaostávání, ke kterému měly tendenci cca do roku 2022 na globální úrovni růstové akcie:

Zdroj: X

Hodnotové akcie bývaly definovány jako ty s nízkými valuačními násobky, v době úsvitu této strategie asi zejména nízký poměr tržní ceny akcií k jejich účetní hodnotě. S růstem datové a výpočetní síly investorů ale takové jednoduché filtry postupně ztrácely na relevanci. Větší vhled může poskytnout alespoň jednoduchá predikce tržeb, zisků a toku hotovosti (a jeho diskontování na současnou hodnotu). A to platí jak u „hodnotových“, tak u růstových akcií. U nich jsou dobrým příkladem třeba úvahy a kalkulace o tom, jak moc by musela růst Tesla (co vše by ještě musela dělat), aby ospravedlnila svou současnou valuaci a kapitalizaci.

To, jak zadefinujeme hodnotové a růstové akcie (kde se vytýčí hranice násobků a/nebo růstu) je přitom celkově hodně volné. A stejně je to s onou kvalitou (nevím, jaký filtr používá pan Blokland). Obecně se hovoří o silných rozvahách, značkách, maržích, managementu a pod, s tím, že hranici kvality tu nějak jasně určit nejde. Co ale celkem můžeme předpokládat, je že takové tituly by celkově měly být méně rizikové. Tj., měly by mít nižší požadovanou návratnost a jejich návratnost realizovaná (viz graf) by tak po úpravě o riziko mohla být ve srovnání se zbytkem ještě vyšší.

Mimochodem, pan Blokland v souvislosti s grafem zmiňuje téma aktivního a pasivního investování. Média podle něj mylně vnímají nákupy ETF jako plošně pasivní strategii. Podle něj je totiž otázka, zda třeba nákup ETF zaměřeného právě na kvalitní firmy a akcie představuje pasivní, či již aktivní přístup. Opět tak jsme u definic.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz