Vyšší výnosy a slabší koruna neřekly poslední slovo

Klíčové body

- Evropské i americké výnosy mohou ještě vzrůst z titulu pozitivních ekonomických překvapení.

- Vyšší zahraniční výnosy mohou vinou snížení úrokového diferenciálu přispět ke slabší koruně.

- Trhy budou tento týden sledovat inflaci. Klíčová pro nás bude americká a česká.

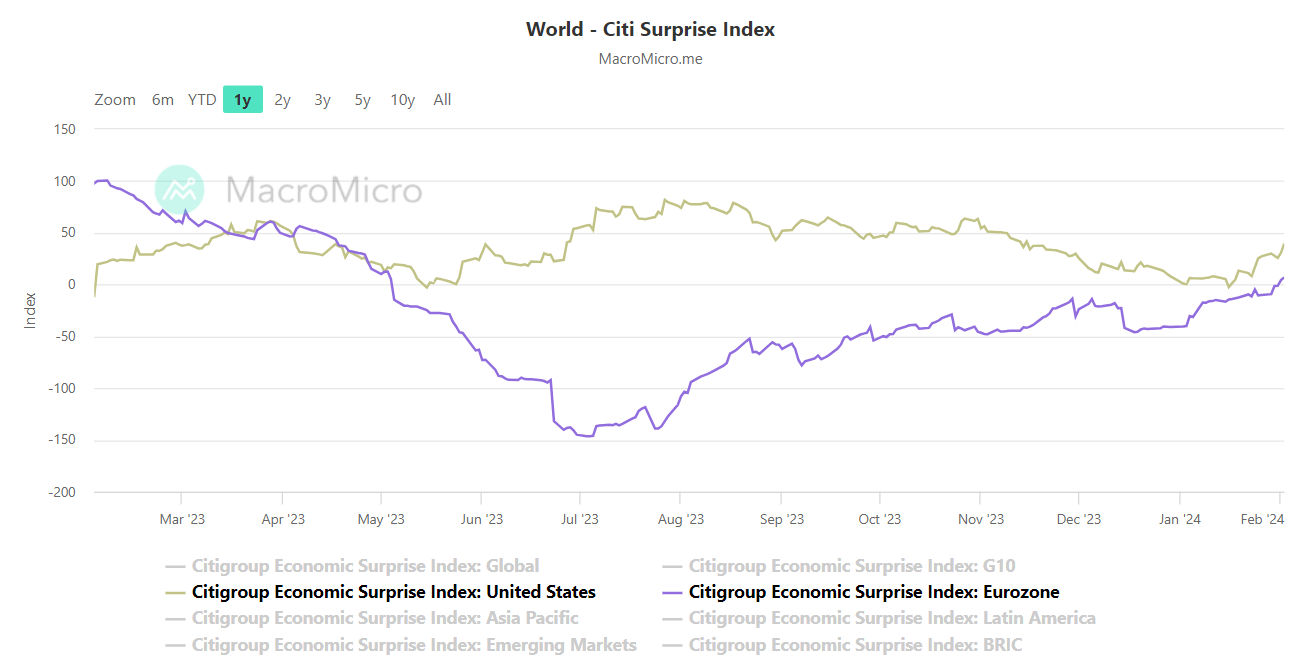

Dluhopisový trh je trhem, jehož vývoj má přesah na ostatní, včetně devizového a akciového. Mezi hlavní fundamenty, které sledují dluhopisoví obchodníci, patří ekonomický růst, inflace a na to navazující vývoj sazeb. Zaměříme-li se na ekonomickou kondici přes námi vybraný proxy index, vidíme, že potenciál k dalšímu růstu výnosů dřímá především v Evropě.

Americký i evropský index ekonomických překvapení letos roste. Tento index sleduje hlavní ekonomická data a srovnává výsledky s tržním očekáváním. Pakliže data překvapují pozitivně, index roste, a naopak. Při pohledu na vývoj indexů na obou stranách Atlantiku vidíme, že se evropský (fialová barva) tento měsíc dostal zpět do plusových hodnot (viz graf níže).

Pokud bychom nad očekávání lepší data vztáhli k vývoji výnosů, silnější reakci vidíme u těch evropských. Dvouletý německý výnos letos vzrostl o zhruba 30 bodů, americký o zhruba 23 bodů. Německý desetiletý výnos pak vzrostl o cca 34 bodů, americký o necelých 32 bodů. V obou případech jsme tak byli svědky napřímení výnosové křivky z titulu rychleji rostoucí delších výnosů.

Trhy postupně revidují sázky na snížení sazeb v Evropě i v USA. V Evropě klesla pravděpodobnost snížení úroků o čtvrt procentního bodu v dubnu pod 50 %, stejně tak v USA u květnového zasedání. Případná kombinace posunu prvního snížení sazeb v čase spolu s revizí predikce celkového snížení úroků v letošním roce směrem dolů by byla spojená s vyššími tržními sazbami. Pokud by data pozitivně překvapovala i nadále, při srovnání úrovní indexů ekonomických překvapení by více prostoru mohlo být u evropských sazeb. To by mimochodem ve srovnání s pohybem těch českých mohlo být jedním z rizik slabší koruny z titulu poklesu úrokového diferenciálu.

Nejvíce pozornosti budou trhy tento týden věnovat inflaci. Dnes nás čeká lednový výsledek americké inflace, která by dle tržního očekávání mohla meziročně klesnout pod 3 %. V jádrovém vyjádření by se měla udržet mírně pod 4 %. Meziroční pokles inflace je dán z titulu srovnávací základy, ostře sledované budou i výsledky meziměsíčního vývoje. Nás bude zajímat zejména jádrová inflace, která se v posledních měsících zasekla kolem úrovně 0,3 %, což stále není v souladu s udržitelným posunem směrem k inflačnímu cíli. Pokud by zveřejněná čísla přece jen překvapila nižšími hodnotami, rizikem by byl pokles výnosů a slabší dolar. Vyšší by naopak mohla ještě více snížit sázky na snížení sazeb v květnu, což by bylo pro americkou měnu, minimálně krátkodobě, pozitivní.

Ve čtvrtek pak bude zveřejněna česká inflace. Pakliže lednový report ukáže hodnotu u spodní hranice pásma 2,5-3 % meziročně, nelze vyloučit, že část trhu začne spekulovat na možné snížení sazeb o 75 bodů. ČNB čeká lednovou inflaci na 3 %. Výrazně nižší číslo by znamenalo větší pravděpodobnost sázek už na březnové snížení sazeb o tři čtvrtě procentního bodu. My čekáme 2,9 % a v březnu snížení o 50 bodů. Hodně samozřejmě napoví i vývoj koruny. U ní víme, že oproti prognóze slabší kurz by mohl potřebu výraznějšího snížení úroků oslabit.

VÝHLED PRO DNEŠNÍ DEN

Dolar se aktuálně v online směnárně RoklenFx obchoduje vůči euru za středový kurz 1,0770 EURUSD, dolarový index se pak nachází na hodnotě 104,18 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,0727 do 1,0817 EURUSD.

Koruna se aktuálně v online směnárně RoklenFx obchoduje vůči euru za středový kurz 25,23 EURCZK, vůči dolaru pak za středový kurz 23,42 USDCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 25,08 až 25,31 EURCZK, ve dvojici s dolarem od 23,27 do 23,59 USDCZK.

Průměrný nominální kurz, zveřejňovaný ECB, by měl dle použitých modelů s vysokou pravděpodobností spadat do zmíněného intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje nejen předchozí hodnotu kurzu, ale i jeho minulou volatilitu. Pro přesnější určení budoucí volatility je do modelu zakomponován také faktor zveřejňování makroekonomických dat. Model je schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. žádnou zodpovědnost.

Zdroj: RoklenFx, Bloomberg, Reuters, Financial Times, ECB, Fed, ČNB, CME, TradingView