Dominik Rusinko: ČNB šlape na plyn a snižuje sazby o 50 bazických bodů

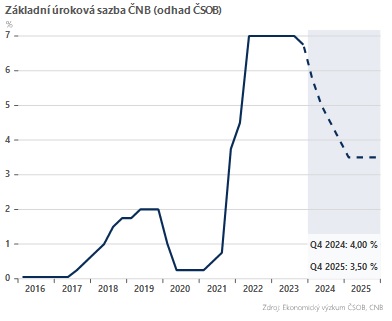

Česká národní banka dnes v souladu s naším očekáváním snížila základní repo sazbu o 50bps na 6,25 %. Pro toto rozhodnutí hlasovalo šest členů bankovní rady, jeden člen preferoval pokles o 75bps. Centrální banka se tak po prosincovém snížení sazeb o 25bps rozhodla dále postupovat s větší razancí.

Rozhodnutí bankovní rady se opírá o novou makro prognózu. Ta oproti listopadu počítá s viditelně slabším růstem ekonomiky v tomto roce (+0,6 % vs. 1,2 %) a také v příštím (+2,4 % vs. 2,8 %). Obavy o razantní lednové přecenění se evidentně nenaplnily – podle ČNB činila lednová meziroční inflace 3,0 %. Do konce roku by měla inflace setrvat v horní polovině tolerančního pásma. Výhled na kurz koruny pro tento rok nedoznal žádné změny (24,6 EUR/CZK), v příštím roce došlo k lehké korekci směrem nahoru (24,30 EUR/CZK). S těmito předpoklady je dle prognózy konzistentní strmý pokles sazeb, především v první půli letošního roku. Na jeho konci prognóza očekává 3M PRIBOR na 2,9 %, výrazně níže oproti listopadové prognóze (3,5 %).

Guvernér Aleš Michl na tiskové konferenci zopakoval, že i tentokrát očekává bankovní rada, že se úrokové sazby budou nacházet nad úrovněmi, které implikuje nová prognóza. Dle guvernéra bude ČNB nadále postupovat opatrně, neboť i v tomto roce převažují spíše pro-inflační rizika – zejména pomalejší odeznívání vyšších inflačních očekávání nebo vyšší než očekávaná setrvačnost cen služeb. Zároveň však guvernér zdůraznil, že naplnění těchto rizik by sice udrželo inflaci nad 2% cílem, nemělo by však narušit setrvalou desinflační trajektorii jako takovou.

V nejbližších měsících se dle nás stane razantnější snižování sazeb o 50bps novým normálem. Svižné uvolnění měnové politiky by mělo zajistit, aby ČNB nezůstala – v prostředí setrvale nižší inflace – za křivkou, resp. nežádoucím způsobem tlumila ekonomickou aktivitu v momentě, kdy dochází ke křehkému oživení. Na konci letošního roku počítáme s úrokovou sazbou na úrovni 4 %, tržní sázky na pokles ke 3 % nám přijdou nadále přehnané.

Koruna na dnešní rozhodnutí ČNB reaguje oslabením nad úroveň 25,10 EUR/CZK. Předpokládáme, že tuzemská měna zůstane pod tlakem i v nejbližších měsících – zatímco ČNB půjde se sazbami svižně dolů, ECB a Fed začnou cyklus uvolňování měnové politiky až v polovině roku. Následně počítáme se stabilizací úrokového diferenciálu, díky čemuž postupně odezní primární prodejní tlaky a koruna může pomýšlet na návrat k pozvolnému trendovému posilování.

Okomentovat na facebooku

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz