Trh práce v USA se utahuje, šance na rychlý pokles sazeb mizí

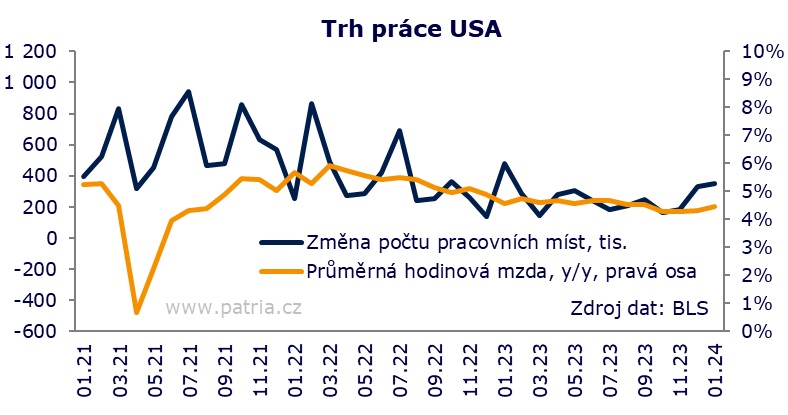

Lednová čísla z amerického trhu práce rozhodně neukazují to, co by si investoři nyní přáli. Nedochází k postupnému ochlazování, trh práce naopak v posledních dvou měsících nabírá na síle. Za leden vykázal 353 tisíc nových pracovních míst namísto očekávaných 185 tis. a při mírně vyšší hodnotě oproti prosinci.

Klíčové číslo reportu ministerstva práce zvedá silné nabírání lidí ve školství a zdravotnictví, specializovaných službách či obchodu a dopravě. Když pomineme propouštění v těžebním sektoru, který má minimální váhu, tak nebyl leden slabý v žádné důležité oblasti. A co je ještě podstatnější, po dnešních číslech a všech revizích se ukazuje, že zaměstnanost od 4Q loňského roku opětovně začíná zrychlovat.

Podobný trend pak sledujeme u mezd. Hodinová mzda se za leden zvedla o 0,6 procenta oproti konsensu 0,3 pct. Jde o nejvyšší číslo skoro za dva roky, anualizovaně by to bylo skoro 7,5 pct, a to určitě z pohledu centrální banky není konsistentní s poklesem inflace na 2procentní cíl. Meziroční růst mezd také zrychluje - na 4,5 procenta - což nám opět kreslí pomyslné dno dynamiky během posledního kvartálu loňského roku.

Průzkum v domácnostech hovoří o stagnující nezaměstnanosti na 3,7 procenta, zatímco trh počítal s mírným nárůstem na 3,8 pct. Míra participace zůstává níž, pracovní síly mírně ubylo a i z tohoto pohledu se trh práce spíše utahuje, než naopak.

Březnový termín snížení sazeb Fedu jsme odepsali už před časem, zatímco na finančních trzích se tato myšlenka ještě držela. Po dnešních datech implicitní pravděpodobnost dál klesla, ale asi 20 procent trhu na březen stejně sází. Podle nás je tato možnost už mimo; pokud by se trh práce vyvíjel dál podle současného trendu, tak visí vážný otazník i nad snižováním sazeb v květnu nebo v červnu. Data jsou však obecně dost volatilní a je možné, že únor nastolený trend ještě zpochybní.

Reakce dluhopisového trhu je učebnicová, tedy dochází k prudkému nárůstu výnosů. Akcie sice dostaly zásah, ale jsou nyní díky techům tak nastartované, že je otázkou, zda otázka úrokových sazeb dokáže nadšení zlomit. Vzhledem ke zkušenosti minulého roku vidíme slušnou šanci, že půjde jen o krátké zaváhání a odklad měkčí měnové politiky investoři dokáží přejít.

Okomentovat na facebooku

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Olívia Lacenová, Wonderinterest Trading Ltd.

Zlato ukazuje svou sílu v plné kráse. Překoná v novém roce hranici 3 000 USD za unci?

Radoslav Jusko, Ronda Invest

Kámen úrazu – někteří potřebují půjčky na pokrytí běžných potřeb, jiní spoří ale neinvestují

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Proč evropské akcie zaostávají za americkými? A jaký je výhled?

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Lukáš Kaňok, Kalkulátor.cz

Energie dál zlevňovat nebudou, vyplatí se fixovat aktuální ceny?

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Tomáš Vrňák, Ušetřeno.cz

Aleš Rothbarth, Skupina Klik.cz

U nehod bez zimních pneumatik mohou pojišťovny krátit plnění

Lukáš Raška, Portu

Portu vydělalo svým uživatelům už přes 5 miliard, spravuje jim více než 36 miliard korun

Iva Grácová, Bezvafinance

Inflace a její dopad na osobní finance: Jak se připravit na rok 2025?

Richard Bechník, Swiss Life Select