US100 ztrácí 1,2 % při smíšené reakci na výsledky velkých technologických společností

Futures na Wall Street klesají navzdory lepším než očekávaným výsledkům akcií velkých technologických firem za 4. čtvrtletí 2023. Zprávy Microsoftu i Alphabetu (zejména Microsoftu, kvůli umělé inteligenci) byly silné, ale tlak na vybírání zisků přetrvává, protože výsledky nebyly dostatečně dobré na to, aby vyhnaly sentiment na akciových trzích ze současných úrovní výrazně výše. Zisky Big Tech byly lepší, než se očekávalo téměř v každém ukazateli, zatímco zpráva AMD překvapila pouze tržbami, které překonaly očekávání. Na konečnou reakci na výsledky si samozřejmě budeme muset počkat do zítřejšího otevření trhu.

Alphabet (GOOGL.US)

Akcie ztrácejí 4 % po výsledcích. Slabší příjmy z vyhledávání, zlepšení v Google Cloud

Tržby: 86,31 miliardy dolarů oproti 85,36 miliardy dolarů oček.

Zisk na akcii (EPS): 1,64 USD oproti 1,59 USD oček.

- Reklama Google: 65,52 miliardy dolarů oproti očekávaným 65,8 miliardy dolarů (13 % meziročně)

- Google Cloud: 9,19 mld. dolarů oproti 8,95 mld. očekávaných dolarů (26 % meziročně oproti 23 % očekávaných a 22,5 % meziročně ve 3. čtvrtletí 2023).

- YouTube: 9,20 mld. dolarů oproti očekávaným 9,16 mld. dolarů (15,5 % meziročně)

- Služby Google: 76,31 mld. dolarů oproti 75,97 mld. oček.

- Ostatní příjmy: 657 mil. dolarů oproti 298,6 mil. oček.

- Volný peněžní tok (FCF): 8 miliard USD oproti 15,9 miliardy USD oček.

- Náklady na získávání návštěvnosti: $16,9B (meziročně o 8 %)

- Čistý zisk: 20,7 mld. eur (51 % meziročně)

- Provozní výnosy: 23,70 mld. dolarů oproti 23,82 mld. oček.

- Provozní příjmy ze služeb Google: 26,73 mld. dolarů oproti 25,75 mld. oček.

- Provozní výnosy Google Cloud: 864 milionů dolarů vs. 427,4 milionu dolarů oček.

- Provozní marže 27 % oproti 27,7 % oček.

- EBIT marže: 30,5 % meziroční růst vs 30,5 % meziroční oček.

- Kapitálové výdaje: 11,02 mld. dolarů vs. 9,82 mld. oček.

Společnost Alphabet dosáhla silných výsledků díky velmi dobrým službám a službě Google Cloud. Trhy budou očekávat, zejména pokud jde o pokyny týkající se umělé inteligence a budoucí očekávání v oblasti cloud computingu, na plánovaném hovoru s analytiky. Tržby z reklamy byly velmi silné, ale mírně nižší, než se očekávalo, což signalizuje cyklický protivítr pro širší reklamní sektor. Dynamika Google Cloud byla lepší, než se očekávalo, ale stále pomalejší než Azure od Microsoftu. Cash flow bylo téměř o 50 % nižší, než se očekávalo, pravděpodobně kvůli hodnotě daňových aktiv (téměř 10 mld. USD).

Zdroj: xStation5

Zdroj: xStation5

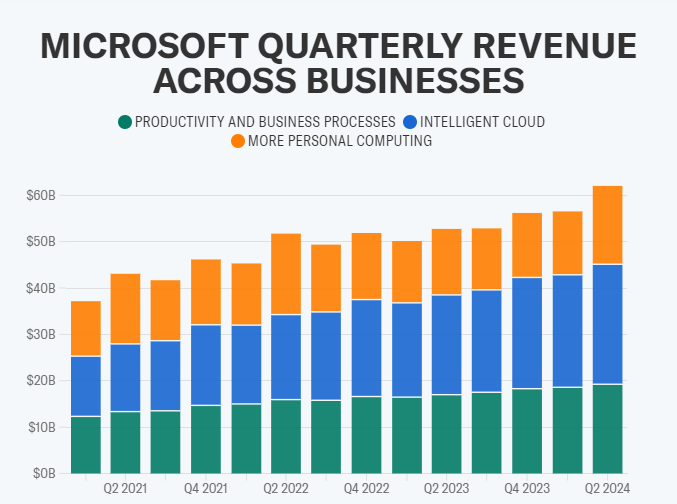

Microsoft (MSFT.US)

Akcie se po zveřejnění výsledků obchodovaly bez výraznějších změn, společnost zatím neposkytla další informace. Podle komentáře generálního ředitele se zájem firem o platformu Copilot zvýšil o 80 % oproti předchozímu čtvrtletí. Azure vykazuje 30% meziroční růst (více než Google Cloud).

Tržby: 62,02 miliardy USD oproti 61,14 miliardy USD (při konstantní měně +16 % meziročně)

Zisk na akcii (EPS): 2,93 USD oproti 2,78 USD oček.

- Tržby z produktivity a podnikových procesů 19,25 miliardy dolarů oproti očekávaným 19,03 miliardy dolarů (13 % meziročně)

- Tržby z cloudu: 33,7 mld. dolarů oproti 32,12 mld. oček.

- Inteligentní cloud (Azure): USD oproti očekávaným 25,29 mld. USD (meziročně o 30 %).

- Příjmy z osobních počítačů: 19,2 miliardy dolarů (19 % meziročně)

- Čistý příjem: 21,9 USD (38 % meziročně)

Větší příjmy z cloudu v podnikání společnosti Microsoft zvyšují čistý zisk a marže. Zdroj: Yahoo Finance

Microsoft zaznamenal nejsilnější růst tržeb od roku 2022 díky zájmu o nové produkty umělé inteligence, které překonaly očekávání tržeb i společnosti Alphabet, ale ani o 8 % vyšší zisk na akcii nestačil k tomu, aby podpořil silný odraz akcií po obrovské rally. Výnosy z inteligentního cloudu Azure (které zvyšují čisté výnosy díky vyšším maržím z cloudového byznysu) byly mnohem vyšší, než se očekávalo, a to v rozsahu, který předčil pozitivní překvapení u Google Cloud, což signalizuje, že podíl Microsoftu na trhu cloud computingu může udržet rostoucí trend i přes rostoucí počet konkurentů. Navzdory velmi silnému růstu Azure zklamala dynamika růstu cloudových služeb některé analytiky Wall Street.

Zdroj: xStation5

Zdroj: xStation5

AMD (AMD.US)

Akcie po výsledcích posilují o téměř 1 %, více informací zítra v rámci hovoru k výsledkům. Akcie po výsledcích ztrácejí více než 5 % - viditelné zlepšení v oblasti datových center (DC), ale ne tak výrazné, jak trh očekával. Tržby z DC u AMD vzrostly o 7 % oproti 20% meziročnímu poklesu u Intelu (INTC.US).

Příjmy: 6,2 miliardy dolarů oproti očekávaným 6,13 miliardy dolarů

Zisk na akcii (EPS): 0,77 USD oproti 0,77 USD oček.

- Datová centra (DC): 2,28 miliardy dolarů oproti 2,3 miliardy dolarů (38 % meziročně, 43 % mezičtvrtletně, 2 % pod prognózami společnosti; podíl DC na zisku AMD je 38 % nyní oproti 28 % ve 4. čtvrtletí 2022).

- Tržby z her: 1,37 mld. dolarů oproti 1,25 mld. oček. dolarů (meziročně -17 %).

- Příjmy z klientských služeb: 1,46 mld. dolarů vs. 1,51 mld. oček. dolarů (62 % r/r)

- Vložené příjmy: 1,06 mld. dolarů vs. 1,06 mld. oček. dolarů (-24 % r/r)

- Volný peněžní tok: 242 milionů dolarů oproti 1,73 miliardy dolarů oček. (-45 % r/r)

- Upravená hrubá marže: 51 % vs. 51,5 % oček. (51 % r/r)

- Kapitálové výdaje: 139 milionů USD vs. 120,8 milionu USD EST (meziročně o 12 %)

- Provozní marže: 23 % vs. 23,2 % oček.

- Výdaje na výzkum a vývoj: 1,51 USD vs 1,52 USD oček.

- Upravený provozní zisk: 1,5 mld: 1,41 mld. USD oproti 1,43 mld.

Společnost vidí tržby za 1. čtvrtletí 2024 ve výši 5,1 až 5,7 miliardy dolarů s hrubou marží přibližně 52 % oproti 51,8 % očekávání a potvrzuje silnou pozici pro náběh produktů do roku 2024. AMD očekává, že tržby z datových center budou meziročně stejné. Klesající cash flow a jen o málo vyšší než očekávaný zisk na akcii rozhodně nejsou pro AMD povzbudivé, ale trhy čekají, že se od společnosti dozví více na zítřejším hovoru k výsledkům. Velmi očekávaný bude zejména výhled na tržby z prodeje čipů AI MI 300 v roce 2024 s očekáváním od 2 mld. dolarů (z výhledu společnosti na 3. čtvrtletí 2023) až po více než 6 mld. dolarů, které citují klienti Susquehanna International. Tržby datového centra byly o něco nižší, než se očekávalo, ale stále meziročně mnohem vyšší.

US100 (M30 interval)

Zdroj: xStation5

Zdroj: xStation5

X-Trade Brokers (XTB) je mezinárodní brokerský dům, který poskytuje profesionální podmínky pro obchodování CFD na forex, indexy, komodity, kryptoměny a pro investování do akcií a ETF. Své služby neustále zdokonaluje, o čemž svědčí řada mezinárodních ocenění a potvrzují to i tuzemská ocenění Broker roku a Forex broker roku, získaná opakovaně na Investičním summitu MoneyExpo. Pro své klienty nabízí XTB poskytuje profesionální obchodní platformy MetaTrader 4 a xStation 5 s integrovanou kalkulačkou, bezplatné vzdělávání, 24h zákaznickou podporu, bezplatné vzdělávání a denní zpravodajství z finančních trhů.

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 72 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků.

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Příspěvek při pěstounské péči 2022 - kalkulačka

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

- Cena aut - velký přehle cen ojetých automobilů

- Podílové fondy, investiční společnosti

- US100 před FEDem roste - Wall Street se připravuje na zítřejší zasedání Fedu a výsledky velkých technologických firem

- US100 klesá v reakci na horší výsledky HDP!

- Velká Británie: Akcie ve Velké Británii včera ztrácely taženy poklesem telekomunikačních a technologických akcií.

- US100 ztrácí 1 %. Wall Street ztrácí před zítřejším zveřejněním inflace v USA. US500 pod úrovní 4500 bodů! ??

- US100 ztrácí 1 %. Wall Street ztrácí před zítřejším zveřejněním inflace v USA. US500 pod úrovní 4500 bodů! ??

- Akcie FedExu ztrácely až 19% v reakci na zhoršení výsledků za 2Q a zrušení celoročního výhledu

- Smíšené reakce Washingtonu na výsledek ekonomiky ve třetím čtvrtletí

- Smíšené výsledky bank. Goldman Sachs ztrácí 3 % 📉

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada