Jak může americké ministerstvo financí ovlivnit vývoj trhů?

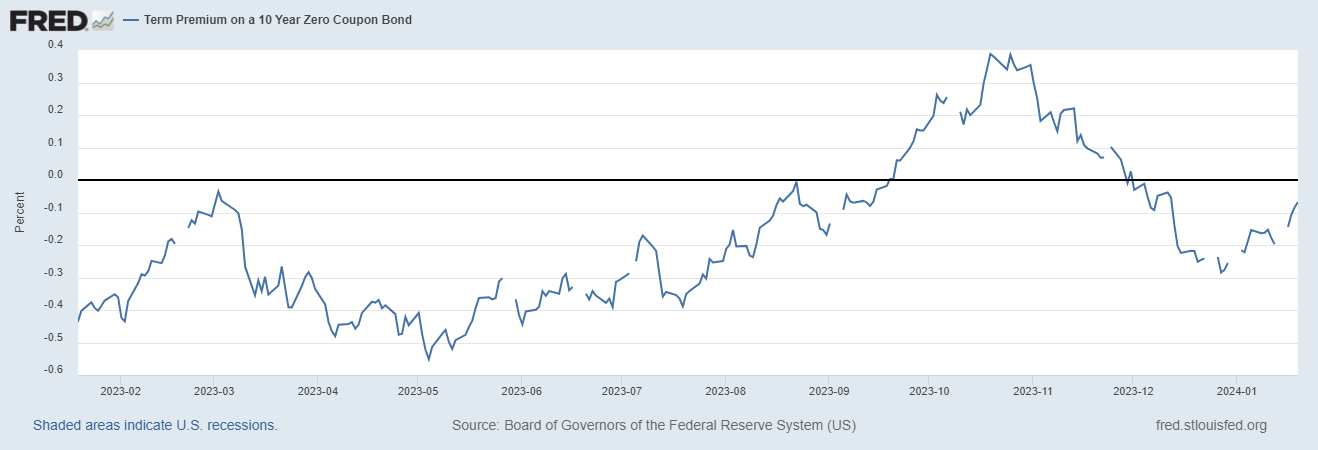

Americké ministerstvo financí snížilo výhled emitovaného dluhu pro první čtvrtletí na 760 miliard, což je o zhruba 55 miliard méně oproti říjnovému odhadu. Známe zatím jen objem, nikoliv složení. To bude zveřejněno ve středu. Trhy bude zajímat především to, jaká bude emise dlouhodobého dluhu. Mezitím časová prémie u desetileté splatnosti opět roste, a postupně tak snižuje záporné hodnoty. Otázkou je, zda jí to vydrží. Zda k tomu přispěje ministerstvo financí a zda vývoj ekonomiky.

Oznámení Ministerstva financí USA (dostupné zde)

Aktuální tržní reakce na výhled emise je pokles výnosů podél celé křivky. Proč je kompozice emise dluhu důležitá? Jednak, riziková aktiva, např. tech akcie, mají z historického pozorování tendenci reagovat především na tržní sazby delších splatností. Rostoucí nominály, a především reály jsou varovným signálem. Nutno přiznat, že v tomto ohledu byl loňský rok jiný oproti předloňskému. To však nutně neznamená, že staré „poučky“ už neplatí. Techy stále inklinují k financování přes delší dluh.

Vývoj časové prémie u desetiletého instrumentu

Roli sehrává i otázka nejkratšího dluhu, tedy pokladničních poukázek. Ministerstvo financí už v jejich případě překročilo podíl emitovaného dluhu na 20 %, což bylo dlouhodobě bráno jako „žádoucí“ úroveň. Pokud by se chtělo dál zadlužovat za draho, přece jen jsme stále v inverzi výnosové křivky, dostavil by se tlak na vyšší krátký konec výnosové křivky. S tím by pravděpodobně souvisel i další pokles reverzního repa a nárůst repo sazeb s tím, jak by fondy peněžního trhu nakupovaly pokladniční poukázky.

Nezapomínejme také, že jsme stále v prostředí probíhajícího kvantitativního utahování. Pokud by došlo například vinou emisní politiky ministerstva financí k rychlému a intenzivnímu nárůstu sazeb krátkého financování reflektujících (ne)dostupnost likvidity, Fed by to mohlo „donutit“ k tzv. taperingu QT. To by znamenalo, že objem snižování reinvestic prostředků plynoucích z aktiv držených před splatností, u dluhopisů aktuálním tempem 60 miliard dolarů za měsíc, by klesl.

Méně dlouhého dluhu pro soukromý sektor by znamenalo jeho nižší výnosy. A to by v kombinaci s výhledem snižování sazeb Fedu mohlo podpořit riziková aktiva. I to má však svá ale. Stále tak nějak hledáme, kam až mohou klesnout „adekvátní objemy rezerv“. Repo trh se prostě nesmí dostat do problémů.

Zdroj: US Treasury, Fed, Bloomberg, Reuters

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.