Bank of Japan věří v dosažení inflačního cíle. Prognóza stále není stoprocentní

Sázky na to, že Bank of Japan upraví měnovou politiku na svém lednovém zasedání, nevyšly. Nešlo sice o tržní konsensus, avšak malá část trhu na to spekulovat mohla. Vidíme to u vývoje japonského jenu, který krátce oslabil k 148,50 za dolar. Kurz ztráty následně smazal, což spíše než s doprovodným komentářem Bank of Japan souviselo s plošně oslabujícím dolarem.

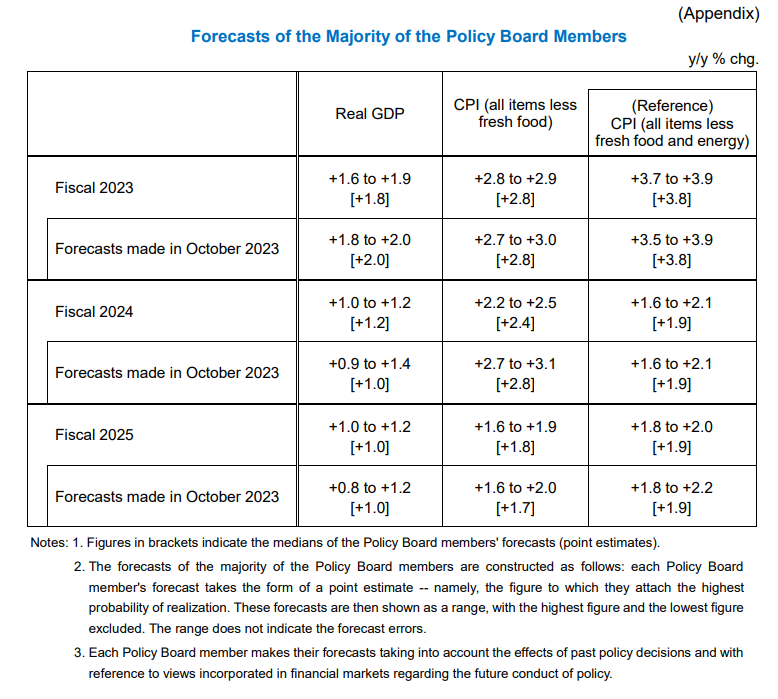

Japonská centrální banka hodnotí rizika ekonomického růstu a inflace jako vyrovnaná. Nejistota však zůstává vysoká. Nadále předpokládá, že do konce prognózovaného horizontu bude udržitelně dosaženo inflace na úrovni cíle. Při pohledu na aktualizovanou prognózu to však stále není to, co by jen potřeboval k většímu zpevnění.

Bank of Japan revidovala výhled celkové inflace ve fiskálním roce 2024 z 2,8 % na 2,4 %. Zmiňuje odeznívající efekty vyšších dovozních cen a vládních opatření. Revidován byl i výhled pro fiskální rok 2025, avšak směrem vzhůru z 1,7 % na 1,8 %. Jádrová inflace zůstává pro oba roky na 1,9 %, jak stálo už v říjnovém výhledu.

Právě výhled jádrové inflace těsně pod 2 % je chybějícím prvkem silnějšího jenu. Minimálně s ohledem na možné sázky na zvýšení sazeb na příštím, tj. březnovém zasedání. Z tiskové konference guvernéra Uedy však jasně vyplynulo, že pravděpodobnost vyplnění scénáře udržitelného dosažení inflačního cíle postupně roste. A bude to tak i nadále, pokud se vývoj udrží prognózy centrální banky, jako tomu bylo doposud, uvedl guvernér.

Další prognóza bude zveřejněna v dubnu. Tedy v době, kdy by Bank of Japan měla mít alespoň nějakou představu o letošním růstu mezd, o němž se rozhodne během února a března. Jakmile by usoudila, že inflační tlaky potvrzují jádrovou inflaci udržitelně na 2 % na měnověpolitickém horizontu, a uvedla to v prognóze, šlo by o možný argument k prvnímu zvýšení sazeb od roku 2006. Samozřejmě bude záležet i na zahraničním vývoji.

Duben by tak mohl být první termín úpravy. Nelze však vyloučit i pozdější, bude-li se chtít Bank of Japan udržet více tzv. za křivkou a počkat si na potvrzení výhledu dalšími daty. Zatím vše nasvědčuje tomu, že Japonsko nemá zásadní problém s inflací, což oslabuje potřebu brzké a silné úpravy úroků.

Zdroj: Bank of Japan, Bloomberg, Reuters

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.