Daň z příjmů, zaměstnanci - zaměstnavatelé, obecné informace

- Příjmy ze závislé činnosti pro rok 2024

- Základ daně (dílčí základ daně) pro zdaňovací období 2024

- Zálohy na daň z příjmů ze závislé činnosti

- Slevy na dani z příjmů fyzických osob pro zdaňovací období 2024

- Daňové zvýhodnění na děti

- Roční zúčtování záloh a daňového zvýhodnění za zdaňovací období 2023

- Nezdanitelné části základu daně za rok 2023 (§ 15 zákona o daních z příjmů)

- Daň z příjmů fyzických osob vybíraná srážkou podle zvláštní sazby daně v roce 2023 - 2024 (do 30. 6. 2024)

- Daň z příjmů fyzických osob vybíraná srážkou podle zvláštní sazby daně v roce 2024 (s účinností od 1. 7. 2024)

- Informace k daňovým tiskopisům

- Institut plátcových pokladen zrušen s účinností od 1. ledna 2024

- Archiv

Příjmy ze závislé činnosti pro rok 2024

Rozdělení příjmů ze závislé činnosti podle § 6 odst. 1 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen zákon o daních z příjmů)

- plnění v podobě

- příjmy za práci

- člena družstva,

- společníka společnosti s ručením omezeným,

- komanditisty komanditní společnosti,

- odměny

- člena orgánu právnické osoby,

- likvidátora,

-

příjmy plynoucí v souvislosti se současným, budoucím nebo dřívějším výkonem činnosti, ze které plynou příjmy podle písmen a) až c), bez ohledu na to, zda plynou od plátce, u kterého poplatník vykonává činnost, ze které plyne příjem ze závislé činnosti, nebo od plátce, u kterého poplatník tuto činnost nevykonává.

Poznámka: Zaměstnavatel má možnost proplácet zaměstnanci náklady, které mu vznikají v souvislosti s výkonem práce na dálku. Výše náhrady je stanovena vyhláškou č. 397/2023 Sb., o stanovení výše paušální částky náhrady nákladů při práci na dálku pro rok 2024 na 4,50 Kč za každou započatou hodinu práce na dálku. Částka převyšující stanovený limit bude zdaňována jako příjem ze závislé činnosti dle § 6 odst. 1 písm. d) zákona o daních z příjmů.

Funkčními požitky jsou

- funkční platy a plnění poskytovaná v souvislosti se současným nebo dřívějším výkonem funkce, jejichž výše se stanoví podle zákona upravujícího platy a další náležitosti spojené s výkonem funkce představitelů státní moci, některých státních orgánů a soudců a zákona upravujícího zabezpečení prezidenta republiky po skončení funkce,

- odměny za výkon funkce a plnění poskytovaná v souvislosti se současným nebo dřívějším výkonem funkce v orgánech obcí a jiných orgánech územní samosprávy, státních orgánech, spolcích a zájmových sdruženích, odborových organizacích, komorách, jiných orgánech a institucích.

Za funkční požitek se nepovažují příjmy znalců a tlumočníků, zprostředkovatelů kolektivních sporů a rozhodců za činnost vykonávanou podle zvláštních předpisů.

Pozor: Jedná se o příjmy pravidelné nebo jednorázové bez ohledu na to, zda je na ně právní nárok či nikoli, zda je od zaměstnavatele dostává zaměstnanec nebo jiná osoba a zda jsou vypláceny nebo připisovány k dobru anebo spočívají v jiné formě plnění prováděné zaměstnavatelem za zaměstnance nebo v jeho prospěch.

Příjmem ze závislé činnosti se rozumí rovněž částka, o kterou je úhrada zaměstnance zaměstnavateli za poskytnuté plnění nižší, než je cena určená podle zákona upravujícího oceňování majetku nebo cena, kterou účtuje jiným osobám.

Za příjmy ze závislé činnosti se považují také naturální požitky. Jestliže například zaměstnavatel poskytuje zaměstnanci byt k bezúplatnému dočasnému užívání, musí být do daňového základu zahrnuto „obvyklé nájemné“ z tohoto bytu. Jestliže zaměstnavatel poskytuje zaměstnanci byt za cenu nižší než obvyklou, potom se do základu daně zaměstnance zahrne rozdíl mezi nájemným, které platí zaměstnanec a nájemným, které by u stejného bytu hradil jiný uživatel.

Do zdanitelných příjmů zaměstnance se také zahrnuje částka ve výši určeného procenta vstupní ceny vozidla (vč. DPH), které zaměstnavatel zaměstnanci poskytl bezplatně pro služební

i soukromé účely (za každý i započatý kalendářní měsíc), a to:

- 0,25 %, jedná-li se o bezemisní vozidlo,

- 0,5 %, jedná-li se o nízkoemisní vozidlo,

- 1 %, jedná-li se o silniční motorové vozidlo, které není nízkoemisním ani bezemisním vozidlem.

Nízkoemisním vozidlem (§ 21b odst. 6 zákona o daních z příjmů) se pro účely daní z příjmů rozumí silniční motorové vozidlo, které je nízkoemisním vozidlem podle zákona upravujícího podporu nízkoemisních vozidel prostřednictvím zadávání veřejných zakázek a veřejných služeb v přepravě cestujících a není bezemisním vozidlem. Nepřesahuje emisní limit CO2 ve výši 50 g/km a 80 % emisních limitů pro látky znečišťující ovzduší.

Bezemisním vozidlem (§ 21b odst. 7 zákona o daních z příjmů) se pro účely daní z příjmů rozumí silniční motorové vozidlo, které používá jako palivo výlučně elektrickou energii nebo vodík, nebo jiné silniční motorové vozidlo, jehož provoz nemá žádné emise CO2.

Pokud je tato částka nižší než 1 000 Kč za měsíc, považuje se za příjem zaměstnance částka 1 000 Kč.

Omezení definované v § 30e odst. 2 zákona o daních z příjmů (2 000 000 Kč) se pro účely tohoto ustanovení nepoužije.

Poskytne-li zaměstnavatel zaměstnanci bezplatně v průběhu kalendářního měsíce postupně za sebou více silničních motorových vozidel k používání pro služební i soukromé účely, považuje se za příjem zaměstnance částka ve výši určeného procenta z nejvyšší vstupní ceny silničního motorového vozidla. Poskytne-li zaměstnavatel zaměstnanci bezplatně v průběhu kalendářního měsíce více silničních motorových vozidel současně, považuje se za příjem zaměstnance úhrn částek odpovídajících výši určeného procenta vstupní ceny každého současně poskytnutého vozidla.

Příklad:

Zaměstnanec má poskytnuta současně za kalendářní měsíc 2 vozidla s konvenčním pohonem se vstupní cenou 500 000 Kč a 350 000 Kč, 2 hybridní vozidla se vstupní cenou 1 000 000 Kč a 700 000 Kč a 2 bezemisní vozidla se vstupní cenou 1 250 000 Kč a 1 500 000 Kč. Příjem zaměstnance bude ve výši součtu 1 % z částky 500 000 Kč a z částky 350 000 Kč, součtu 0,5 % z částky 1 000 000 Kč a z částky 700 000 Kč a součtu 0,25 % z částky 1 250 000 Kč a z částky 1 500 000 Kč, tj. 8 500 Kč + 8 500 Kč + 6 875 Kč = 23 875 Kč.

Jde-li o najaté vozidlo nebo vozidlo pořízené na finanční leasing, vychází se ze vstupní ceny vozidla u původního vlastníka, a to i v případě, že dojde k následné koupi vozidla.

Za příjmy ze závislé činnosti podle § 6 odst. 7 zákona o daních z příjmů se nepovažují a předmětem daně nejsou

- náhrady cestovních výdajů poskytované v souvislosti s výkonem činnosti, ze které plyne příjem ze závislé činnosti, do výše stanovené nebo umožněné zvláštním právním předpisem například část sedmá hlava třetí zákona č. 262/2006 Sb., zákoníku práce, ve znění pozdějších předpisů (dále jen „zákoník práce“); vyhláška č. 341/2023 Sb., o stanovení výše základních sazeb zahraničního stravného pro rok 2024; vyhláška č. 398/2023 Sb., o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad pro rok 2024 (dále jen „vyhláška č. 398/2023 Sb.“) pro zaměstnance odměňovaného platem, jakož i hodnota bezplatného stravování poskytovaná zaměstnavatelem na pracovních cestách; jiné a vyšší náhrady, než stanoví tento zvláštní právní předpis, jsou zdanitelným příjmem podle odstavce 1,

- hodnota osobních ochranných pracovních prostředků, pracovních oděvů a obuvi, mycích, čisticích a dezinfekčních prostředků a ochranných nápojů poskytovaných v rozsahu stanoveném zvláštním předpisem, včetně nákladů na udržování osobních ochranných a pracovních prostředků, pracovních oděvů a obuvi, jakož i hodnota poskytovaných stejnokrojů, včetně příspěvků na jejich udržování, dále hodnota pracovního oblečení, určeného zaměstnavatelem pro výkon zaměstnání, včetně příspěvku na jeho udržování,

- částky přijaté zaměstnancem zálohově od zaměstnavatele, aby je jeho jménem vydal, nebo částky, kterými zaměstnavatel hradí zaměstnanci prokázané výdaje, které za zaměstnavatele vynaložil ze svého tak, jako by je vynaložil přímo zaměstnavatel,

- náhrady za opotřebení vlastního nářadí, zařízení a předmětů potřebných pro výkon práce poskytované zaměstnanci podle zákoníku práce,,

- plnění zaměstnavatele na vytváření a dodržování pracovních podmínek pro výkon práce, je-li plnění poskytováno v podobě paušální částky na náhradu nákladů spojených s výkonem práce z jiného místa dohodnutého se zaměstnavatelem, než je pracoviště zaměstnavatele, nepovažuje se za příjem a není předmětem daně do výše paušální částky, kterou lze poskytnout zaměstnancům odměňovaným platem.

Náhrady nákladů spojených s výkonem práce z jiného místa („home office“)

Dle zákona č. 281/2023 Sb., kterým se mění zákon č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů, a některé další zákony (dále též „zákoník práce“), s účinností od 1. 10. 2023 (některé změny nabývají účinnosti od 1. 1. 2024), má zaměstnavatel možnost proplácet zaměstnanci náklady, které mu vznikají v souvislosti s výkonem práce na dálku.

Varianty proplácení náhrad nákladů spojených s výkonem práce na dálku:

- náhrady v prokázané výši,

- náhrady paušální částkou,

- bez náhrad.

Výkon práce na dálku je možný jen na základě písemné dohody mezi zaměstnavatelem a zaměstnancem, není-li v § 317 odst. 3 zákoníku práce stanoveno jinak. S výkonem práce na dálku jsou zaměstnancům přiznávány náhrady nákladů (§ 190a zákoníku práce). Náhrady nákladů spojených s výkonem práce z jiného místa dohodnutého se zaměstnavatelem, než je pracoviště zaměstnavatele podle § 317 zákoníku práce tvoří:

- náhrady nákladů, které zaměstnanci vznikly v souvislosti s výkonem práce na dálku, jež zaměstnanec zaměstnavateli prokázal, nebo

- paušální částka náhrady nákladů. Bylo-li to písemně sjednáno nebo vnitřním předpisem stanoveno, poskytne zaměstnavatel zaměstnanci za každou započatou hodinu práce na dálku paušální částku. Paušální částka se stanoví podle údajů zveřejněného Českým statistickým úřadem o spotřebě domácností upraveného pro model práce na dálku, a to za jednu dospělou osobu v průměrné domácnosti v České republice za 1 hodinu.

Paušální částka se poskytuje za započatou hodinu práce a její výši stanoví Ministerstvo práce a sociálních věcí. Výše náhrady je stanovena vyhláškou č. 397/2023 Sb., o stanovení výše paušální částky náhrady nákladů při práci na dálku pro rok 2024. Paušální částka náhrady nákladů podle zákoníku práce činí na 4,50 Kč za každou započatou hodinu práce na dálku.

Částka převyšující stanovený limit bude zdaňována jako příjem ze závislé činnosti dle § 6 odst. 1 písm. d) zákona o daních z příjmů.

Zaměstnavatel se zaměstnancem si mohou předem písemně sjednat, že náhrady nákladů v souvislosti s výkonem práce na dálku nebo jejich část zaměstnanci nepřísluší (§ 190a odst. 3 zákoníku práce).

Zaměstnanci zaměstnavatele, který není odměňován platem, může být poskytována paušální částka vyšší. Paušální částka je splatná nejpozději v kalendářním měsíci následujícím po měsíci, ve kterém na ni zaměstnanci vzniklo právo.

Zaměstnanci, který pro zaměstnavatele koná práci na základě dohody o provedení práce nebo dohody o pracovní činnosti, je možné poskytovat náhrady nákladů při výkonu práce na dálku, jestliže s ním zaměstnavatel toto právo sjednal. Paušální částka se zaokrouhluje na desetihaléře směrem nahoru (§ 190a odst. 4 zákoníku práce).

Příjmy osvobozené od daně z příjmů ze závislé činnosti podle § 6 odst. 9 zákona o daních z příjmů:

a) nepeněžní plnění vynaložená zaměstnavatelem na odborný rozvoj zaměstnanců související s předmětem činnosti zaměstnavatele nebo nepeněžní plnění vynaložená zaměstnavatelem na rekvalifikaci zaměstnanců podle jiného právního předpisu upravujícího zaměstnanost; toto osvobození se nevztahuje na příjmy plynoucí zaměstnancům v této souvislosti jako mzda, plat, odměna nebo jako náhrada za ušlý příjem, jakož i na další peněžní plnění poskytovaná v této souvislosti zaměstnancům,

b) příspěvky zaměstnavatele na stravování zaměstnanců

Zákon o daních z příjmů nijak nereguluje vznik nároku na příspěvek (peněžitý nebo nepeněžní) na stravování zaměstnanců, ani otázku, zda lze takový příspěvek zaměstnanci poskytnout. Stravování zaměstnanců je upraveno v ustanovení § 236 zákoníku práce, přičemž zákon o daních z příjmů reguluje až skutečnost, jaký má případně poskytnutý příspěvek na stravování zaměstnancům daňový režim.

§ 6 odst. 9 písm. b) zákona o daních z příjmů – podmínky pro příjem od daně osvobozený:

- stejné podmínky pro nepeněžní plnění i peněžitý příspěvek,

- příjem zaměstnance ve formě příspěvku na stravování poskytnutého zaměstnavatelem za jednu směnu podle jiného právního předpisu, pokud během této směny zaměstnanec vykonával práci alespoň 3 hodiny a nevznikl mu během této směny nárok na stravné v rámci cestovních náhrad podle jiného právního předpisu,

- v úhrnu do výše 70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin,

- v úhrnu do výše 70 % této hranice, je-li příspěvek poskytnut jako další příspěvek v rámci stejné směny, pokud její délka v úhrnu s přestávkou v práci povinně poskytovanou zaměstnavatelem podle jiného právního předpisu je delší než 11 hodin.

Pro případy, kdy není stanovena směna (např. jednatelé s.r.o., zastupitelé)

V případě zaměstnance vykonávajícího činnost, ze které plyne příjem ze závislé činnosti, jejíž výkon není rozvržen na směny, je příjem ve formě příspěvku na stravování poskytnutého zaměstnavatelem od daně osvobozen, pokud během kalendářního dne zaměstnanec vykonával práci alespoň 3 hodiny a nevznikl mu během tohoto dne nárok na stravné v rámci cestovních náhrad a to v úhrnu do výše 70 % horní hranice stravného, je-li příspěvek poskytnut jako další příspěvek v rámci stejného kalendářního dne, pokud během tohoto dne zaměstnanec vykonával práci alespoň 11 hodin.

Příspěvkem na stravování se pro účely daní z příjmů rozumí:

- stravování poskytované jako nepeněžní plnění ke spotřebě na pracovišti zaměstnance nebo v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele („závodní jídelny“, stravenky, stravenkové karty),

- peněžitý příspěvek na stravování.

Pro zaměstnavatele daňově uznatelné výdaje (náklady) § 24 odst. 2 písm. j) bod 4 zákona o daních z příjmů:

Daňově uznatelnými budou veškeré výdaje vynaložené na naplnění práv zaměstnanců týkajících se jejich pracovních a sociálních podmínek (tedy i stravování), která vyplývají z kolektivní smlouvy, vnitřního předpisu zaměstnavatele nebo smlouvy uzavřené se zaměstnancem.

Příspěvek na stravování nebude osvobozen, pokud byl poskytnut zaměstnanci, kterému v průběhu směny vznikl nárok na stravné podle zvláštního předpisu (§ 176 zákoníku práce).

V obecné rovině to znamená, že na straně zaměstnavatele se bude vždy jednat o daňově uznatelný náklad. Ovšem na straně zaměstnance se bude jednat o příjem osvobozený pouze do stanoveného limitu (za splnění výše stanovených podmínek). V případě poskytnutí příspěvku nad limit se bude jednat o zdanitelný příjem na straně zaměstnance (včetně odvodů sociálního a zdravotního pojištění), na straně zaměstnavatele půjde stále o daňově uznatelný náklad.

Poznámka: Pokud se bude jednat o příspěvek na stravování, na jehož poskytnutí zaměstnanci vznikl nárok před 1. lednem 2024, ale k jehož poskytnutí, resp. vyplacení, došlo až od 1. ledna 2024, bude takový příspěvek na straně zaměstnance osvobozen za podmínek dle § 6 odst. 9 písm. b) zákona o daních z příjmů účinného do 31. 12. 2023.

Naopak příspěvky na stravování, na které nárok vznikne až od 1. 1. 2024, se již budou posuzovat podle nové úpravy zákona o daních z příjmů, a to bez ohledu na běh zdaňovacího období na straně zaměstnance a zaměstnavatele. Obdobně na straně zaměstnavatele bude za stejných podmínek posuzován jako výdaj vynaložený na dosažení, zajištění a udržení zdanitelných příjmů.

c) hodnota nealkoholických nápojů poskytovaných jako nepeněžní plnění ze sociálního fondu, ze zisku (příjmu) po jeho zdanění anebo na vrub výdajů (nákladů), které nejsou výdaji (náklady) na dosažení, zajištění a udržení příjmů zaměstnavatelem zaměstnancům ke spotřebě na pracovišti,

d) nepeněžní plnění poskytovaná zaměstnavatelem zaměstnanci nebo jeho rodinnému příslušníkovi z fondu kulturních a sociálních potřeb, ze sociálního fondu, ze zisku (příjmu) po jeho zdanění anebo na vrub výdajů (nákladů), které nejsou výdaji (náklady) na dosažení, zajištění a udržení příjmů v úhrnu do výše poloviny průměrné mzdy za zdaňovací období (pro rok 2024 do výše 21 983 Kč) ve formě:

-

pořízení zboží nebo služeb zdravotního, léčebného, hygienického a obdobného charakteru od zdravotnických zařízení, pořízení zdravotnických prostředků na lékařský předpis a použití vzdělávacích nebo rekreačních zařízení; nebo poskytnutí rekreace nebo zájezdu,

Upozornění: Pro zdaňovací období 2024 a následující je zrušen samostatný limit 20 000 Kč pro rekreace a zájezdy. - použití zařízení péče o děti předškolního věku včetně mateřské školy podle školského zákona, knihovny zaměstnavatele, tělovýchovných a sportovních zařízení,

- příspěvku na kulturní nebo sportovní akce. Jedná se o kulturní nebo sportovní akce, které nejsou pořádány zaměstnavatelem, např. vstupenky do divadla, sportovní zápasy,

- příspěvku na tištěné knihy, včetně obrázkových knih pro děti, mimo knih, ve kterých reklama přesahuje 50 % plochy.

Poznámka: Hranice poloviny průměrné mzdy pro osvobození od daně z příjmů ze závislé činnosti pro nepeněžní plnění poskytovaná zaměstnanci nebo jeho rodinnému příslušníkovi z fondu kulturních a sociálních potřeb, ze sociálního fondu a ze zisku po zdanění se poprvé použije pro zdaňovací období 2024. Výši průměrné mzdy pro rok 2024 upravuje nařízení vlády 286/2023 Sb., a činí 43 967 Kč. Osvobození se tedy týká částky 21 983 Kč.

Z pohledu zaměstnavatele:

Za výdaje (náklady) na dosažení, zajištění a udržení příjmů nelze uznat (§ 25 odst. 1 písm. h) zákona o daních z příjmů) nepeněžní plnění poskytovaná zaměstnavatelem zaměstnanci, pokud je toto plnění u zaměstnance osvobozeno od daně, a to ve formě:

- příspěvku na kulturní pořady, zájezdy, sportovní akce a tištěné knihy, včetně obrázkových knih pro děti, mimo knih, ve kterých reklama přesahuje 50 % plochy,

- možnosti používat rekreační, zdravotnická a vzdělávací zařízení, závodní knihovny, tělovýchovná a sportovní zařízení, s výjimkou zařízení uvedených v § 24 odst. 2 písm. j) bodech 1 až 3 zákona o daních z příjmů.

V případě benefitních karet se o příjem ve smyslu zákona o daních z příjmů může jednat dle povahy transakce v případě nabíjení daného kreditu nebo v případě jeho čerpání.

Více informací ke zdaňování benefitů a jiných plnění poskytovaných zaměstnavateli zaměstnancům od 1. ledna 2024 naleznete v metodické informaci na adrese: 2023 | Informace, stanoviska, sdělení | Zaměstnanci - zaměstnavatelé | Daň z příjmů | Daně | Daně | Finanční správa (financnisprava.cz)

e) zvýhodnění poskytovaná zaměstnavatelem provozujícím veřejnou dopravu osob svým zaměstnancům a jejich rodinným příslušníkům ve formě bezplatných nebo zlevněných jízdenek,

f) příjmy ze závislé činnosti vykonávané na území České republiky, plynoucí poplatníkům daně z příjmů fyzických osob, kteří jsou daňovými nerezidenty, od zaměstnavatelů se sídlem nebo bydlištěm v zahraničí, pokud časové období související s výkonem této činnosti nepřesáhne 183 dnů v jakémkoliv období 12 měsíců po sobě jdoucích, a to s výjimkou příjmů z osobně a veřejně vykonávané činnosti umělce, sportovce, artisty nebo spoluúčinkující osoby a činnosti vykonávané ve stálé provozovně,

g) příjmy plynoucí z účasti zaměstnance nebo jeho rodinného příslušníka na sportovní nebo kulturní akci pořádané zaměstnavatelem pro omezený okruh účastníků, pokud vzhledem k její povaze je pořádání takové akce zaměstnavateli obvyklé a její forma a rozsah jsou přiměřené,

Osvobození na rozdíl od § 6 odst. 9 písm. d) zákona o daních z příjmů nemá definován limit.

Upozornění: Osvobození bezúplatných plnění (darů) k životním a pracovním výročím s limitem 2 000 Kč je zrušeno.

h) peněžní plnění za výstrojní a proviantní náležitosti, náležitosti poskytované příslušníkům ozbrojených sil a naturální náležitosti poskytované příslušníkům bezpečnostních sborů podle zvláštních právních předpisů, zvláštní požitky poskytované příslušníkům bezpečnostních sborů podle zvláštního právního předpisu a náhrada majetkové újmy podle zvláštního právního předpisu,

Mezi zvláštní požitky u příslušníků bezpečnostních sborů patří také náborové příspěvky, které se podle výše uvedeného písmene h) považují u příslušníků bezpečnostních sborů za příjem od daně osvobozený. U ostatních poplatníků jsou náborové příspěvky zdanitelným příjmem plynoucím v souvislosti se současným nebo budoucím výkonem činnosti, ze které plynou příjmy podle § 6 odst. 1 písm. a) až c) zákona o daních z příjmů.

ch) náhrady za ztrátu na služebním příjmu poskytované příslušníkům bezpečnostních sborů podle právních předpisů,

i) hodnota přechodného ubytování, nejde-li o ubytování při pracovní cestě, poskytovaná jako nepeněžní plnění zaměstnavatelem zaměstnancům v souvislosti s výkonem práce, pokud obec přechodného ubytování není shodná s obcí, kde má zaměstnanec bydliště, a to maximálně do výše 3 500 Kč měsíčně,

j) náhrada za ztrátu na důchodu přiznaná podle zákoníku práce za dobu před 1. lednem 1989 a vyplácená po 31. prosinci 1992,

k) příjmy za práci žáků a studentů z praktického vyučování a praktické přípravy,

l) zvláštní příplatek nebo příplatek za službu v zahraničí poskytovaný podle zvláštních právních předpisů vojákům a příslušníkům bezpečnostních sborů vyslaným v rámci jednotky mnohonárodních sil nebo mezinárodních bezpečnostních sborů mimo území České republiky po dobu působení v zahraničí,

m) příjem v podobě příspěvku uhrazeného zaměstnavatelem na daňově podporované produkty spoření na stáří jeho zaměstnance nebo na daňově podporované pojištění dlouhodobé péče, jehož pojistníkem je jeho zaměstnanec, do úhrnné výše 50 000 Kč ročně,

V novele zákona o daních z příjmů dochází ke spojení stávajících limitů pro produkty spoření na stáří a rozšíření možnosti jejich aplikace i na nově zaváděný dlouhodobý investiční produkt. Nová ustanovení § 15a a § 15b zákona o daních z příjmů se týkají podpory spoření poplatníků na stáří a § 15c zákona o daních z příjmů se týká pojištění dlouhodobé péče.

Produktem spoření na stáří (§ 15a zákona o daních z příjmů) se pro účely daní z příjmů rozumí:

- penzijní připojištění se státním příspěvkem podle zákona upravujícího penzijní připojištění se státním příspěvkem,

- doplňkové penzijní spoření podle zákona upravujícího doplňkové penzijní spoření,

- penzijní pojištění u instituce penzijního pojištění,

- soukromé životní pojištění,

- dlouhodobý investiční produkt.

Dlouhodobým investičním produktem se pro účely daní z příjmů rozumí dlouhodobý investiční produkt podle zákona upravujícího podnikání na kapitálovém trhu a obdobný produkt poskytovaný zahraniční osobou oprávněnou poskytovat takový produkt v členském státě Evropské unie nebo státě tvořícím Evropský hospodářský prostor.

Ustanovení § 15b zákona o daních z příjmů definuje podmínky daňové podpory produktu spoření na stáří.

Pojištěním dlouhodobé péče (§ 15c zákona o daních z příjmů) se pro účely daní z příjmů rozumí pojištění, jehož pojistnou událostí je závislost poplatníka nebo jeho osoby blízké na pomoci jiné fyzické osoby při zvládání základních životních potřeb z důvodu jejich dlouhodobě nepříznivého zdravotního stavu, sjednané pojišťovnou, která je oprávněna k provozování pojišťovací činnosti na území členského státu Evropské unie nebo státu tvořícího Evropský hospodářský prostor.

Pojištění dlouhodobé péče je daňově podporované v rozsahu, ve kterém

- právo na pojistné plnění v důsledku pojistné události vzniká pojištěnému,

- se vztahuje na závislost odpovídající stupni závislosti III nebo IV podle zákona upravujícího sociální služby a

- jde o

- obnosové pojištění se sjednaným opakovaným měsíčním pojistným plněním poskytovaným po celou dobu závislosti pojištěného odpovídající stupni závislosti III nebo IV podle zákona upravujícího sociální služby nebo

- škodové pojištění se sjednaným pojistným plněním ve formě poskytnutí péče o pojištěného po celou dobu závislosti pojištěného odpovídající stupni závislosti III nebo IV podle zákona upravujícího sociální služby nebo náhrady nákladů na takovou péči.

Na straně zaměstnance bude tedy i nadále od daně na straně poplatníka s příjmy ze závislé činnosti osvobozen příspěvek zaměstnavatele poskytnutý na zaměstnancův produkt spoření na stáří, a to do výše limitu 50 000 Kč, který se vztahuje na úhrn příspěvků zaměstnavatele

na všechny zaměstnancovy daňově podporované produkty spoření na stáří.

Od daně z příjmů bude na straně zaměstnance osvobozen i příjem v podobě příspěvku uhrazeného zaměstnavatelem na daňově podporované pojištění dlouhodobé péče, jehož pojistníkem (tedy tím, kdo sjednal pojistnou smlouvu a je zavázán platit pojistné) je jeho zaměstnanec.

Limit 50 000 Kč platí pro všechny tyto příspěvky dohromady, tedy pro jeho posouzení se sečtou příspěvky poskytnuté zaměstnavatelem na všechny daňově podporované produkty spoření na stáří daného poplatníka (vyjmenované v § 15a odst. 1 zákona o daních z příjmů) a příspěvky poskytnuté zaměstnavatelem na daňově podporované pojištění dlouhodobé péče, jehož pojistníkem je tento jeho zaměstnanec.

n) naturální plnění poskytované podle zvláštních právních předpisů představitelům státní moci a některých státních orgánů a soudcům a bývalému prezidentu republiky podle zákona upravujícího zabezpečení prezidenta republiky po skončení funkce,

o) náhrada prokázaných výdajů poskytovaná podle zvláštních právních předpisů představitelům státní moci a některých státních orgánů a soudcům, jde-li o:

- výdaje na leteckou dopravu při tuzemských cestách spojených s výkonem funkce,

- výdaje na dopravu při zahraničních cestách spojených s výkonem funkce,

- výdaje na stravování při tuzemských cestách,

- výdaje na stravování a některé další výdaje při zahraničních cestách,

- výdaje na ubytování při tuzemských cestách,

- výdaje na ubytování při zahraničních cestách,

- výdaje na přechodné ubytování v místě sídla orgánu, v němž vykonává funkci,

- výdaje na odborné a administrativní práce,

- výdaje na činnost průvodce nebo osobního asistenta,

- výdaje na dopravu veřejnými hromadnými dopravními prostředky soudci při tuzemských cestách,

p) příjem získaný ve formě náhrady mzdy, platu nebo odměny nebo sníženého platu nebo snížené odměny za dobu dočasné pracovní neschopnosti nebo karantény podle zvláštních právních předpisů, do výše minimálního nároku určeného zvláštním právním předpisem upravujícím pracovně právní vztahy,

q) částky vynaložené zaměstnavatelem na úhradu výdajů spojených s výplatou mzdy a se srážkami ze mzdy zaměstnanci, s placením příspěvku na pojistné (připojištění) ve prospěch zaměstnance, jakož i částky vynaložené zaměstnavatelem na úhradu výdajů spojených s poskytováním nepeněžitého plnění zaměstnanci,

r) příjem od téhož zaměstnavatele plynoucí zaměstnanci v podobě majetkového prospěchu při bezúročné zápůjčce až do úhrnné výše jistin 300 000 Kč z těchto zápůjček; majetkový prospěch z bezúročných zápůjček přesahujících výši jistin 300 000 Kč vypočtený za jednotlivé kalendářní měsíce se oceňuje podle odstavce 3 a zahrnuje do základu daně alespoň jednou za zdaňovací období, a to nejpozději při zúčtování mzdy za měsíc prosinec,

s) zvláštní odměna za výkon funkce člena okrskové volební komise a člena zvláštní okrskové volební komise.

Základ daně (dílčí základ daně) pro zdaňovací období 2024

Základem daně (dílčím základem daně) jsou příjmy ze závislé činnosti dle § 6 odst. 12 zákona o daních z příjmů.

Zálohy na daň z příjmů ze závislé činnosti

Základ pro výpočet zálohy na daň z příjmů fyzických osob ze závislé činnosti je definován v § 38h odst. 1 zákona o daních z příjmů jako úhrn příjmů ze závislé činnosti zúčtovaných nebo vyplacených poplatníkovi za kalendářní měsíc nebo za zdaňovací období s výjimkou příjmu

- který není předmětem daně,

- který je od daně osvobozen,

- nebo z něhož je daň vybírána srážkou podle zvláštní sazby daně.

Výpočet záloh na daň z příjmů ze závislé činnosti (§ 38h zákona o daních z příjmů) závisí na tom, zda poplatník u daného zaměstnavatele učinil (podepsal) Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti. Každý poplatník si může zvolit pouze jednoho (hlavního) zaměstnavatele (za stejné období kalendářního roku), u kterého „Prohlášení k dani“ učiní. Učiněné „Prohlášení k dani“ je jednou z podmínek, aby poplatník mohl již v průběhu vykazovaného zdaňovacího období uplatnit měsíční slevy na dani podle § 35ba zákona o daních z příjmů (kromě slevy na manžela) a příslušnou částku měsíčního daňového zvýhodnění na děti. Daňový nerezident ČR může měsíčně u zaměstnavatele uplatňovat pouze základní slevu na poplatníka.

Plátce daně vypočte zálohu na daň z příjmů fyzických osob ze závislé činnosti (dále jen „záloha“) ze základu pro výpočet zálohy. Tato záloha se spravuje jako daň podle daňového řádu.

Základ pro výpočet zálohy do 100 Kč se zaokrouhlí na celé koruny nahoru a nad 100 Kč na celé stokoruny nahoru.

Sazby zálohy na daň dle § 38h odst. 2 zákona o daních z příjmů činí pro rok 2023:

- 15 % pro část základu pro výpočet zálohy, která nepřesahuje 4násobek průměrné mzdy (4 x 40 324 Kč = 161 296 Kč),

- 23 % pro část základu pro výpočet zálohy, která přesahuje 4násobek průměrné mzdy.

Sazby zálohy na daň dle § 38h odst. 2 zákona o daních z příjmů činí pro rok 2024:

- 15 % pro část základu pro výpočet zálohy, která nepřesahuje 3násobek průměrné mzdy (131 901 Kč),

- 23 % pro část základu pro výpočet zálohy, která přesahuje 3násobek průměrné mzdy.

Za průměrnou mzdu se považuje částka, která se vypočte jako součin všeobecného vyměřovacího základu pro účely důchodového pojištění za kalendářní rok, který o dva roky předchází kalendářnímu roku, pro který se průměrná mzda zjišťuje a přepočítacího koeficientu pro úpravu tohoto všeobecného vyměřovacího základu s tím, že vypočtená částka se zaokrouhluje na celé koruny nahoru.

Pro rok 2024 podle nařízení vlády č. 286/2023 Sb., o výši všeobecného vyměřovacího základu za rok 2022, přepočítacího koeficientu pro úpravu všeobecného vyměřovacího základu za rok 2022, redukčních hranic pro stanovení výpočtového základu pro rok 2024 a základní výměry důchodu stanovené pro rok 2024 a o zvýšení důchodů v roce 2024, činí:

| Výše všeobecného vyměřovacího základu za rok 2022 | 40 638 Kč |

| Přepočítací koeficient | 1,0819 |

| Průměrná mzda | 43 967 Kč (40 638 x 1,0819) |

|

36násobek průměrné mzdy

(limit pro část základu daně, z něhož se počítá daň) |

1 582 812 Kč (36 x 43 967) |

|

3násobek průměrné mzdy

(limit pro část základu daně, z něhož se počítá záloha na daň) |

131 901 Kč (3 x 43 967) |

Postup výpočtu měsíční zálohy na daň z příjmů ze závislé činnosti:

- základ pro výpočet zálohy > 100 Kč nejprve zaokrouhlit na celé stokoruny nahoru,

- v případě, že základ pro výpočet zálohy nepřevyšuje 3násobek průměrné mzdy, tj. částku 131 901 Kč, použije se sazba 15 %,

- v případě, že základ pro výpočet zálohy převyšuje 3násobek průměrné mzdy, tj. částku 131 901 Kč, se základ pro výpočet zálohy rozdělí na část základu ve výši limitu a část základu, která převyšuje limit 131 901 Kč,

- pro část základu ve výši limitu se použije sazba 15 %,

- pro část základu, která převyšuje limit, se použije sazba 23 %,

-

dílčí částky vypočtených záloh se sečtou a záloha na daň se zaokrouhlí na celé koruny nahoru.

Příklad výpočtu měsíční zálohy na daň, pokud základ pro výpočet zálohy nepřesáhne 3násobek průměrné měsíční mzdy, tj. 131 901 Kč

| Zdanitelný příjem (Hrubá mzda) | 45 810,00 Kč |

| Základ pro výpočet zálohy (zaokrouhlený na stokoruny nahoru) | 45 900,00 Kč |

| Záloha na daň sazbou 15 % (45 900,00 x 0,15) | 6 885,00 Kč |

| Záloha na daň celkem (zaokrouhlená na celé koruny nahoru) | 6 885 Kč |

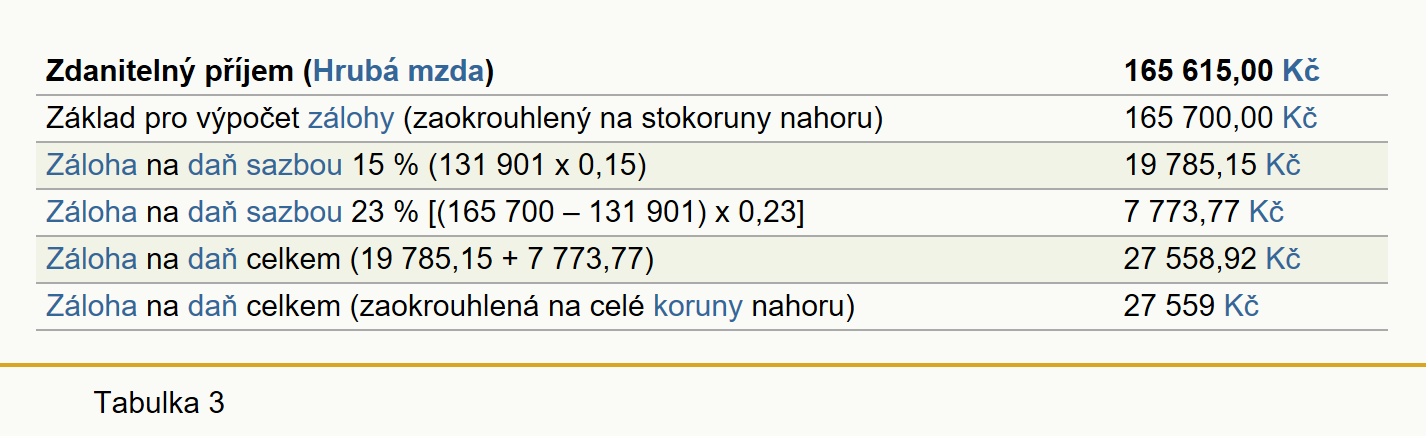

Příklad výpočtu měsíční zálohy na daň, pokud základ pro výpočet zálohy přesáhne 3násobek průměrné měsíční mzdy, tj. 131 901 Kč

| Zdanitelný příjem (Hrubá mzda) | 165 615,00 Kč |

| Základ pro výpočet zálohy (zaokrouhlený na stokoruny nahoru) | 165 700,00 Kč |

| Záloha na daň sazbou 15 % (131 901 x 0,15) | 19 785,15 Kč |

| Záloha na daň sazbou 23 % [(165 700 – 131 901) x 0,23] | 7 773,77 Kč |

| Záloha na daň celkem (19 785,15 + 7 773,77) | 27 558,92 Kč |

| Záloha na daň celkem (zaokrouhlená na celé koruny nahoru) | 27 559 Kč |

Slevy na dani z příjmů fyzických osob pro zdaňovací období 2024

Slevy na dani podle ustanovení § 35ba zákona o daních z příjmů

- základní sleva na poplatníka ve výši 30 840 Kč ročně (2 570 Kč měsíčně),

-

sleva na manžela/manželku, resp. partnera podle zákona upravujícího registrované partnerství (dále jen „manžel“) ve výši 24 840 Kč ročně, je nově definována v § 35bb zákona o daních z příjmů. Slevu na druhého z manželů je možné uplatnit pouze za splnění dvou následujících podmínek, a to:

- poplatník žije ve společně hospodařící domácnosti nejen s manželem, na kterého je sleva uplatňována, ale zároveň i s vyživovaným dítětem poplatníka do 3 let věku (tj. do okamžiku dovršení věku 3 let) a

- manžel poplatníka nemá vlastní příjem přesahující za zdaňovací období 68 000 Kč.

Je-li manželovi přiznán nárok na průkaz ZTP/P (dále jen "průkaz ZTP/P“), zvyšuje se částka slevy 24 840 Kč na dvojnásobek (49 680 Kč).

Pro účely slevy na manžela se za vyživované dítě poplatníka nepovažuje vlastní vnuk nebo vnuk druhého z manželů, není-li v péči těchto osob, která nahrazuje péči rodičů.

Do vlastního příjmu druhého z manželů se NEZAHRNUJÍ:

- dávky osobám se zdravotním postižením, pomoci v hmotné nouzi, státní sociální podpory a pěstounské péče s výjimkou odměny pěstouna,

- příspěvky na péči a na sociální služby,

- státní příspěvky na penzijní připojištění se státním příspěvkem podle zákona upravujícího penzijní připojištění se státním příspěvkem, státní příspěvky na doplňkové penzijní spoření podle zákona upravujícího doplňkové penzijní spoření a státní podpory podle zákona upravujícího stavební spoření,

- stipendia poskytovaná studujícím soustavně se připravujícím na budoucí povolání,

- příjmy plynoucí z důvodu péče o blízkou nebo jinou osobu, která má nárok na příspěvek na péči podle zákona upravujícího sociální služby, který je od daně osvobozen,

- příjmy, které vznikly jako důsledek porušení podmínek osvobození příjmu nebo uplatnění nezdanitelné části základu daně, a příjmy, které plynou druhému z manželů nebo se pro účely daně z příjmů považují za příjem druhého z manželů v případě manželů, kteří mají společné jmění manželů.

Upozornění: Náhradní výživné není příjmem druhého z manželů, ale je určeno nezaopatřenému dítěti, tudíž se ani nezahrnuje do příjmů druhého z manželů. Jedná se o sociální dávku, určenou k podpoře nezaopatřených dětí v případech, kdy rodič neplatí výživné, které mu bylo stanoveno rozhodnutím soudu [zákon č. 588/2020 Sb., o náhradním výživném pro nezaopatřené dítě a o změně některých souvisejících zákonů, ve znění pozdějších předpisů].

Do vlastního příjmu manžela se zahrnují veškeré peněžní i nepeněžní příjmy s výjimkou příjmů shora uvedených (§ 35bb odst. 4 zákona o daních z příjmů).

- základní sleva na invaliditu ve výši 2 520 Kč ročně (210 Kč měsíčně), je-li poplatníkovi přiznán invalidní důchod pro invaliditu prvního nebo druhého stupně z důchodového pojištění podle zákona o důchodovém pojištění nebo zanikl-li nárok na invalidní důchod pro invaliditu prvního nebo druhého stupně z důvodu souběhu nároku na výplatu tohoto invalidního důchodu a starobního důchodu (souběh invalidního a starobního důchodu se prokazuje potvrzením správce daně),

- rozšířená sleva na invaliditu ve výši 5 040 Kč ročně (420 Kč měsíčně), je-li poplatníkovi přiznán invalidní důchod pro invaliditu třetího stupně nebo jiný důchod z důchodového pojištění podle zákona o důchodovém pojištění, u něhož jednou z podmínek přiznání je, že je invalidní ve třetím stupni, zanikl-li nárok na invalidní důchod pro invaliditu třetího stupně z důvodu souběhu nároku na výplatu invalidního důchodu pro invaliditu třetího stupně a starobního důchodu nebo je poplatník podle zvláštních předpisů invalidní ve třetím stupni, avšak jeho žádost o invalidní důchod pro invaliditu třetího stupně byla zamítnuta z jiných důvodů než proto, že není invalidní ve třetím stupni (souběh invalidního a starobního důchodu se prokazuje potvrzením správce daně),

- sleva na držitele průkazu ZTP/P ve výši 16 140 Kč ročně (1 345 Kč měsíčně), je-li poplatníkovi přiznán nárok na průkaz ZTP/P (podle zákona č. 329/2011 Sb., o poskytování dávek osobám se zdravotním postižením),

Slevu na manžela lze uplatnit pouze jednorázově, a to po uplynutí zdaňovacího období. Ostatní slevy mohou zaměstnanci s příjmy ze závislé činnosti čerpat měsíčně v průběhu zdaňovacího období ve výši jedné dvanáctiny za každý kalendářní měsíc, na jehož počátku jsou podmínky pro jejich uplatnění splněny.

U poplatníka – daňového nerezidenta, uvedeného v § 2 odst. 3 zákona o daních z příjmů, se daň sníží za zdaňovací období o:

- slevu na manžela / registrovaného partnera,

- základní slevu na invaliditu,

- rozšířenou slevu na invaliditu,

- slevu na držitele průkazu ZTP/P,

- nebo slevu za umístění dítěte,

pouze pokud:

- se jedná o poplatníka, který je daňovým rezidentem členského státu EU nebo státu tvořícího Evropský hospodářský prostor,

- a zároveň úhrn jeho příjmů ze zdrojů na území České republiky podle § 22 činí nejméně 90 % všech jeho příjmů s výjimkou příjmů, které nejsou předmětem daně podle § 3 nebo 6, nebo jsou od daně osvobozeny podle § 4, 6 nebo 10, nebo příjmů, z nichž je daň vybírána srážkou podle zvláštní sazby daně,

- invalidní důchod nebo průkaz ZTP/P byl přiznán na základě českých právních předpisů.

Upozornění: Daňový nerezident může u zaměstnavatele měsíčně uplatňovat pouze základní slevu na poplatníka. Ostatní slevy může uplatňovat až po skončení zdaňovacího období pouze v rámci daňového přiznání, za splnění ostatních zákonných podmínek.

Pro zdaňovací období 2024 dochází ke zrušení slevy na studenta a ke zrušení slevy za umístění dítěte v předškolním zařízení.

Sleva na dani za zastavenou exekuci podle ustanovení § 35 odst. 4 zákona o daních z příjmů

Slevu lze uplatnit až po uplynutí zdaňovacího období v rámci daňového přiznání, resp. v rámci žádosti o roční zúčtování záloh a daňového zvýhodnění u zaměstnavatele. ;

Daň poplatníka (oprávněného) se snižuje o slevu za zastavenou exekuci ve výši náhrady přiznané exekutorem při zastavení exekuce. Sleva se týká pohledávek do maximální výše 1 500 Kč. Výše náhrady činí 30 % z vymáhané částky. Výše slevy na dani za jednu exekuci činí maximálně 450 Kč.

Uvedenou slevu na dani si mohou, v souladu s § 35 odst. 4 zákona o daních z příjmů, uplatnit jak fyzické, tak právnické osoby (oprávnění). Zaměstnanci do žádosti o roční zúčtování záloh a daňového zvýhodnění uvedou výši přiznané náhrady za zastavenou exekuci a doloží usnesení (příp. více usnesení) o zastavení exekuce.

Daňové zvýhodnění na děti

Výše daňového zvýhodnění na děti pro zdaňovací období 2024 činí:

- 15 204 Kč ročně (1 267 Kč měsíčně) na jedno dítě,

- 22 320 Kč ročně (1 860 Kč měsíčně) na druhé dítě,

- a 27 840 Kč ročně (2 320 Kč měsíčně) na třetí a každé další dítě.

V případě dětí, kterým byl podle tuzemských právních předpisů přiznán nárok na průkaz ZTP/P, se výše daňového zvýhodnění zdvojnásobuje:

- 30 408 Kč ročně (2 534 Kč měsíčně) na jedno dítě,

- 44 640 Kč ročně (3 720 Kč měsíčně) na druhé dítě,

- a 55 680 Kč ročně (4 640 Kč měsíčně) na třetí a každé další dítě.

Pro správnou aplikaci a posouzení nároku u poplatníka, který daňové zvýhodnění uplatňuje, musí být splněna základní podmínka, že vyživované dítě žije s poplatníkem ve společně hospodařící domácnosti.

Daňové zvýhodnění lze uplatnit formou slevy na dani, daňového bonusu, nebo kombinací slevy na dani a daňového bonusu.

Je-li nárok poplatníka na daňové zvýhodnění vyšší než vypočtená daň po slevě, je vzniklý rozdíl daňovým bonusem. Poplatník může daňový bonus uplatnit, pokud jeho výše činí alespoň 100 Kč.

Daňový bonus může u plátce daně uplatnit poplatník, který ve zdaňovacím období měl příjem ze závislé činnosti alespoň ve výši šestinásobku minimální mzdy (pro rok 2024 činí 6násobek minimální mzdy 113 400 Kč).

Měsíční daňový bonus lze vyplatit, pokud jeho výše činí alespoň 50 Kč za podmínky, že úhrn příjmů ze závislé činnosti vyplacený nebo zúčtovaný plátcem daně za příslušný kalendářní měsíc dosahuje u poplatníka alespoň výše poloviny minimální mzdy (pro rok 2024 činí polovina minimální mzdy 9 450 Kč Do těchto příjmů se nezahrnují příjmy od daně osvobozené a příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně.

Roční zúčtování záloh a daňového zvýhodnění za zdaňovací období 2023

Podle § 38ch odst. 1 zákona o daních z příjmů má zaměstnanec právo požádat písemně o roční zúčtování záloh a daňového zvýhodnění svého posledního zaměstnavatele ve zdaňovacím období (2023) jen za podmínky, že za toto zdaňovací období nemá povinnost podat daňové přiznání a za předpokladu, že v roce 2023 pobíral příjmy ze závislé činnosti anebo funkční požitky

- pouze od jednoho zaměstnavatele,

- od více zaměstnavatelů postupně za sebou,

- případně ještě příjmy, které byly zúčtovány výše zmíněnými zaměstnavateli dodatečně v době, kdy pro ně již v roce 2023 závislou činnost nebo funkci nevykonával (tzv. „doplatky mzdy z běžného zdaňovacího období podle § 38ch zákona o daních z příjmů“).

Podmínkou ovšem je, že u všech těchto plátců poplatník učinil na zdaňovací období 2023 v zákonné lhůtě „Prohlášení k dani“ anebo je učinil podle § 38k odst. 7 zákona o daních z příjmů dodatečně se žádostí o roční zúčtování záloh a daňového zvýhodnění (tak může učinit ovšem jen u posledního zaměstnavatele v tomto roce, a to do 15. února následujícího roku).

Pozor: V případech, kdy poplatník učinil „Prohlášení k dani“ podle § 38k odst. 7 zákona o daních z příjmů dodatečně, plátce daně neprovádí změny (opravy) na dani ve Vyúčtováních daně z příjmů fyzických osob ze závislé činnosti a daně vybírané srážkou podle zvláštní sazby daně (tak jak bylo sraženo původně, bylo sraženo správně – plátce daně srážel v souladu se zákonem o daních z příjmů), tzn., v této souvislosti nevzniká plátci daně přeplatek na dani srážkové a nedoplatek na dani zálohové. Pouze částka, k níž se váže dodatečné učinění „Prohlášení k dani“ podle § 38k zákona o daních z příjmů, se uvede do sloupce 6 Vyúčtování daně vybírané srážkou podle zvláštní sazby daně (do měsíce, ve kterém bylo sraženo, pokud se jednalo o příjmy, z nichž byla srážena daň z příjmů fyzických osob vybíraná srážkou podle zvláštní sazby daně) a použije se pro účely výpočtu daně v rámci ročního zúčtování záloh a daňového zvýhodnění.

Zákonná lhůta pro podání žádosti o roční zúčtování záloh a daňového zvýhodnění za zdaňovací období roku 2023 je stanovena do 15. 2. 2024.

Výhody ročního zúčtování záloh a daňového zvýhodnění

Roční zúčtování záloh a daňového zvýhodnění, prostřednictvím kterého zaměstnavatel vypořádá celoroční daňovou povinnost u poplatníka s příjmy ze závislé činnosti, má pro samotného zaměstnance nesporné výhody.

Například:

- odpovědnost za správné vypořádání daňové povinnosti je přenesena na zaměstnavatele (plátce daně) a zaměstnanec kromě toho, že předloží předepsané doklady, není nijak zatěžován,

- provádí se výlučně na žádost zaměstnance, tzn., že ten má právo, nikoliv však povinnost o roční zúčtování záloh a daňového zvýhodnění požádat,

- daň se vypočte u zaměstnance z celoročního dílčího základu daně, sníženého o prokázané nezdanitelné části základu daně a vypočtená daň se sníží o prokázané částky slevy na dani podle § 35ba nebo § 35 odst. 4 zákona o daních z příjmů a daňové zvýhodnění ve formě slevy na dani podle § 35c zákona o daních z příjmů a případně se ještě zaměstnanci doplatí daňový bonus, a to všechno bez ohledu na dobu, po kterou zaměstnanec pobíral mzdu,

- provádí se jen ve prospěch poplatníka a případný nedoplatek vzniklý ze zúčtování se nevybírá (na rozdíl od zaměstnance, který bude podávat daňové přiznání),

- zaměstnanec, jehož úhrnný příjem nedosáhne šestinásobku minimální mzdy, neztrácí nárok na vyplacené měsíční daňové bonusy v kalendářních měsících, kdy u něj zdanitelný příjem dosáhl alespoň výše poloviny minimální mzdy,

V rámci ročního zúčtování je také možno napravit některá opomenutí, jestliže např. zaměstnanec včas neučinil u svého zaměstnavatele „Prohlášení k dani“, nebo pokud v průběhu zdaňovacího období včas neprokázal zaměstnavateli některé rozhodné skutečnosti pro uplatnění příslušných slev na dani nebo na daňové zvýhodnění atp. Při ročním zúčtování záloh a daňového zvýhodnění plátce dodatečně přihlédne k uvedeným skutečnostem, a to i v případě, byla-li daň z příjmů fyzických osob ze závislé činnosti vybrána srážkou podle zvláštní sazby daně, prokáže-li poplatník rozhodné skutečnosti pro poskytnutí slevy na dani nebo na daňové zvýhodnění nejpozději do 15. února roku následujícího po uplynutí zdaňovacího období a učiní-li prokazatelně v této lhůtě „Prohlášení k dani“.

Pozor: Někdy zaměstnanec sice povinnost podat daňové přiznání nemá, přesto o roční zúčtování záloh u zaměstnavatele nepožádá, ale využije svého práva podat přiznání k dani z příjmů fyzických osob. To znamená, že podá daňové přiznání dobrovolně (aniž mu tuto povinnost zákon ukládá) a prakticky jen za účelem vrácení přeplatku na dani či doplacení daňového bonusu. Tuto možnost využije v praxi např. zaměstnanec, který z určitých důvodů „nestihne“ zaměstnavatele požádat o roční zúčtování záloh ve stanovené lhůtě do 15. 2., případně pokud v žádosti o roční zúčtování neuplatnil některou slevu, byť má na ni nárok.

Postup výpočtu daně po uplynutí zdaňovacího období 2023

- základ daně se sníží o nezdanitelné části a odčitatelné položky,

- snížený základ daně se se zaokrouhlí na celé stokoruny dolů,

- je-li základ daně nižší než 48násobek průměrné mzdy (2023: 1 935 552 Kč) použije se sazba daně 15 %,

- je-li základ daně vyšší než 48násobek průměrné mzdy (2023: 1 935 552 Kč) použije se sazba daně 23 %,

-

pro část základu daně do 48násobku průměrné mzdy se použije sazba daně 15 % a pro část základu daně nad 48násobek průměrné mzdy se použije sazba daně 23 %. Daň se vypočte jako součet těchto částek a zaokrouhlí se na celé koruny nahoru.

Nezdanitelné části základu daně za rok 2023 (§ 15 zákona o daních z příjmů)

-

Od základu daně lze odečíst hodnotu bezúplatného plnění poskytnutého obcím, krajům, organizačním složkám státu, právnickým osobám se sídlem na území České republiky, jakož i právnickým osobám, které jsou pořadateli veřejných sbírek podle zvláštního zákona, a to na vědu a vzdělávání, výzkumné a vývojové účely, kulturu, školství, na policii, na požární ochranu, na podporu a ochranu mládeže, na ochranu zvířat a jejich zdraví, na účely sociální, zdravotnické a ekologické, humanitární, charitativní, náboženské pro registrované církve a náboženské společnosti, tělovýchovné a sportovní, a politickým stranám, politickým hnutím, evropským politickým stranám nebo evropským politickým nadacím na jejich činnost,

dále fyzickým osobám s bydlištěm na území České republiky, které jsou poskytovateli zdravotních služeb nebo provozují školy a školská zařízení a zařízení pro péči o toulavá nebo opuštěná zvířata nebo pro péči o jedince ohrožených druhů živočichů, na financování těchto zařízení,

dále fyzickým osobám s bydlištěm na území České republiky, které jsou poživateli invalidního důchodu nebo byly poživateli invalidního důchodu ke dni přiznání starobního důchodu nebo jsou nezletilými dětmi závislými na péči jiné osoby podle zvláštního právního předpisu, na zdravotnické prostředky nejvýše do částky nehrazené zdravotními pojišťovnami nebo na zvláštní pomůcky podle zákona upravujícího poskytování dávek osobám se zdravotním postižením nejvýše do částky nehrazené příspěvkem ze státního rozpočtu, a na majetek usnadňující těmto osobám vzdělání a zařazení do zaměstnání, pokud úhrnná hodnota bezúplatných plnění ve zdaňovacím období přesáhne 2 % ze základu daně anebo činí alespoň 1 000 Kč.

Obdobně se postupuje u bezúplatných plnění na financování odstraňování následků živelní pohromy, ke které došlo na území členského státu Evropské unie nebo státu tvořícího Evropský hospodářský prostor. V úhrnu lze odečíst nejvýše 15 % ze základu daně; to neplatí pro zdaňovací období roku 2023, za které lze od základu daně odečíst hodnotu bezúplatného plnění v úhrnu nejvýše 30 % ze základu daně (§ 1 odst. 1 zákona č. 128/2022 Sb., o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny, vyvolaným invazí vojsk Ruské federace, ve znění pozdějších předpisů).

Jako bezúplatné plnění na zdravotnické účely se hodnota jednoho odběru krve nebo jejích složek dárce, kterému nebyla poskytnuta finanční úhrada výdajů spojených s odběrem krve nebo jejích složek podle zákona upravujícího specifické zdravotní služby, s výjimkou úhrady prokázaných cestovních nákladů spojených s odběrem, oceňuje částkou 3 000 Kč, hodnota odběru orgánu od žijícího dárce se oceňuje částkou 20 000 Kč a hodnota jednoho odběru krvetvorných buněk, s výjimkou úhrady prokázaných cestovních nákladů spojených s odběrem, se oceňuje částkou 20 000 Kč. Ustanovení tohoto odstavce se použije i pro bezúplatné plnění poskytnuté právnickým nebo fyzickým osobám se sídlem nebo bydlištěm na území jiného členského státu Evropské unie nebo státu tvořícího Evropský hospodářský prostor než České republiky, pokud příjemce bezúplatného plnění a účel bezúplatného plnění splňují podmínky stanovené tímto zákonem. Poskytnou-li bezúplatné plnění manželé ze společného jmění manželů, může odpočet uplatnit jeden z nich nebo oba poměrnou částí.

Poplatník s příjmy ze závislé činnosti, který uplatňuje pro snížení základu daně hodnotu bezúplatného plnění poskytnutého do zahraničí za podmínek uvedených v § 15 odst. 1, je povinen dle § 38g odst. 2 zákona o daních z příjmů podat daňové přiznání.

Ustanovení § 15 odst. 1 zákona o daních z příjmů se použijí i na bezúplatné plnění poskytnuté v roce 2023 (lze použít pouze pro zdaňovací období, ve kterém bylo bezúplatné plnění poskytnuto):

- za účelem podpory obranného úsilí Ukrajiny, pokud příjemce bezúplatného plnění splňuje podmínky, za kterých lze od základu daně odečíst hodnotu bezúplatného plnění, nebo

- Ukrajině, jejím územně správním celkům nebo právnickým nebo fyzickým osobám se sídlem nebo bydlištěm na území Ukrajiny, pokud příjemce bezúplatného plnění a účel bezúplatného plnění splňují podmínky, za kterých lze od základu daně odečíst hodnotu bezúplatného plnění (§ 1 odst. 3 a 5 zákona č. 128/2022 Sb., o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny, vyvolaným invazí vojsk Ruské federace, ve znění pozdějších předpisů).

Poplatník daně z příjmů fyzických osob s příjmy ze závislé činnosti nemá za zdaňovací období roku 2023 povinnost podat daňové přiznání, pokud by mu tato povinnost vznikla jen z důvodu snížení základu daně o hodnotu bezúplatného plnění poskytnutého v roce 2023 na zveřejněný bankovní účet č. 304452700/0300 Velvyslanectví Ukrajiny v České republice.

Více informací je k dispozici v samostatném článku zveřejněném na webových stránkách Finanční správy ČR:

Informace k prokazování poskytnutí daru na účet Velvyslanectví Ukrajiny v České republice ze dne 13. 5. 2022 - Bezúplatné plnění poskytnuté veřejnou obchodní společností nebo komanditní společností se posuzuje jako bezúplatné plnění poskytnuté jednotlivými společníky veřejné obchodní společnosti nebo komplementáři komanditní společnosti a rozdělují se stejně jako základ daně podle § 7 odst. 4 nebo 5 zákona o daních z příjmů.

- Od základu daně se odečte částka, která se rovná úrokům zaplaceným ve zdaňovacím období z úvěru ze stavebního spoření, úrokům z hypotečního úvěru poskytnutého bankou, sníženým o státní příspěvek poskytnutý podle zvláštních právních předpisů, jakož i úvěru poskytnutého stavební spořitelnou, bankou v souvislosti s úvěrem ze stavebního spoření nebo s hypotečním úvěrem, a použitým na financování bytových potřeb, pokud se nejedná o bytovou výstavbu, údržbu ani o změnu stavby bytového domu nebo jednotky, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru, prováděnou v rámci činnosti, ze které plyne příjem ze samostatné činnosti, nebo pro účely nájmu. Použije-li se nebo používá-li se bytová potřeba nebo její část k činnosti, ze které plyne příjem ze samostatné činnosti, anebo k nájmu, lze odečet úroků po dobu užívání bytové potřeby k uvedeným účelům uplatnit pouze v poměrné výši.

-

V případě, že účastníky smlouvy o úvěru na financování bytové potřeby je více zletilých osob, uplatní odpočet buď jedna z nich, anebo každá z nich, a to rovným dílem. Jde-li o předmět bytové potřeby uvedený v § 4b odst. 1 písm. a) až c) a e) zákona o daních z příjmů, může být základ daně snížen pouze ve zdaňovacím období, po jehož celou dobu poplatník předmět bytové potřeby uvedený v § 4b odst. 1 písm. a) až c) zákona o daních z příjmů vlastnil a předmět bytové potřeby uvedený v § 4b odst. 1 písm. a), c) a e) zákona o daních z příjmů užíval k vlastnímu trvalému bydlení nebo trvalému bydlení druhého z manželů, potomků, rodičů nebo prarodičů obou manželů a v případě výstavby, změny stavby nebo koupě rozestavěné stavby užíval předmět bytové potřeby k vlastnímu trvalému bydlení nebo k trvalému bydlení druhého z manželů, potomků, rodičů nebo prarodičů obou manželů po splnění povinností stanovených zvláštním právním předpisem pro užívání staveb. Jde-li o předmět bytové potřeby uvedený v § 4b odst. 1 písm. b) zákona o daních z příjmů, u něhož nebude splněna podmínka zahájení výstavby bytové potřeby do 4 let od okamžiku nabytí pozemku, nárok na uplatnění odpočtu nezdanitelné části základu daně zaniká a příjmem podle § 10 zákona o daních z příjmů ve zdaňovacím období, ve kterém k této skutečnosti došlo, jsou částky, o které byl v příslušných letech z důvodu zaplacených úroků z úvěrů základ daně snížen. V roce nabytí vlastnictví však stačí, jestliže předmět bytové potřeby poplatník vlastnil ke konci zdaňovacího období. Jde-li o předmět bytové potřeby uvedený v § 4b odst. 1 písm. d), f), g) zákona o daních z příjmů, může být základ daně snížen pouze ve zdaňovacím období, kdy poplatník byt v nájmu nebo v užívání, jednotku, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru, rodinný dům nebo bytový dům získaný podle § 4b odst. 1 písm. d), f), g) zákona o daních z příjmů užíval k vlastnímu trvalému bydlení nebo k trvalému bydlení druhého z manželů, potomků, rodičů nebo prarodičů obou manželů. Úhrnná částka úroků, o které se snižuje základ daně podle odstavce 3 ze všech úvěrů poplatníků v téže společně hospodařící domácnosti, nesmí překročit 150 000 Kč. Při placení úroků jen po část roku nesmí uplatňovaná částka překročit jednu dvanáctinu této maximální částky za každý měsíc placení úroků.

Za jiné úvěry poskytnuté stavební spořitelnou podle § 15 odst. 3 zákona o daních z příjmů v souvislosti s úvěrem ze stavebního spoření se považují např. tzv. překlenovací úvěry (meziúvěry).

Za jiné úvěry podle § 15 odst. 3 zákona o daních z příjmů poskytnuté v souvislosti s hypotečním úvěrem lze považovat takové úvěry, které jsou poskytnuty na bytové potřeby, a to bez ohledu, zda jsou poskytnuty před poskytnutím hypotečního úvěru (tzv. předhypoteční úvěr) nebo současně, příp. následně s hypotečním úvěrem (tzv. doplňkové úvěry k hypotečním úvěrům). Vždy však musí být z uzavřených smluv zřejmá souvislost s hypotečním úvěrem a s předmětnou bytovou potřebou.

Spotřebitelský úvěr na bydlení poskytnutý bankou, který je zajištěný nemovitou věcí se posuzuje jako úvěr hypoteční.

Spotřebitelské úvěry na bydlení poskytnuté „jinou“ finanční institucí (například spořitelní a úvěrní družstvo) než bankou nebo stavební spořitelnou, nemohou být daňově zvýhodněny, nelze z nich úroky uplatnit.

Upozornění: Pokud k obstarání bytové potřeby financované z úvěru došlo v době před 1. 1. 2021, je možno uplatnit úroky v úhrnné výši 300 000 Kč. Pokud k obstarání bytové potřeby financované z úvěru došlo v době od 1. 1. 2021, je možno uplatnit úroky v úhrnné výši 150 000 Kč.

Rozhodné již není datum uzavření úvěrové smlouvy, ale obstarání bytové potřeby.

-

Od základu daně ve zdaňovacím období lze odečíst příspěvek v celkovém úhrnu nejvýše 24 000 Kč zaplacený poplatníkem na jeho

- penzijní připojištění se státním příspěvkem podle smlouvy o penzijním připojištění se státním příspěvkem uzavřené mezi poplatníkem a penzijní společností; částka, kterou lze takto odečíst, se rovná úhrnu částí měsíčních příspěvků, které v jednotlivých kalendářních měsících zdaňovacího období přesáhly výši, od které náleží maximální státní příspěvek,

- penzijní pojištění podle smlouvy o penzijním pojištění uzavřené mezi poplatníkem a institucí penzijního pojištění nebo na základě jinak sjednané účasti poplatníka na penzijním pojištění u instituce penzijního pojištění, za podmínky, že byla sjednána výplata plnění z penzijního pojištění až po 60 kalendářních měsících a současně nejdříve v roce dosažení věku 60 let; částka, kterou lze takto odečíst, se rovná úhrnu příspěvků zaplacených poplatníkem na jeho penzijní pojištění na zdaňovací období,

- doplňkové penzijní spoření podle smlouvy o doplňkovém penzijním spoření uzavřené mezi poplatníkem a penzijní společností; částka, kterou lze takto odečíst, se rovná úhrnu částí měsíčních příspěvků, které v jednotlivých kalendářních měsících zdaňovacího období přesáhly výši, od které náleží maximální státní příspěvek; v případě převodu prostředků účastníka z transformovaného fondu do účastnických fondů lze odečíst částku, která se rovná součtu částí měsíčních příspěvků zaplacených poplatníkem na jeho penzijní připojištění se státním příspěvkem na část zdaňovacího období a částí měsíčních příspěvků zaplacených poplatníkem na jeho doplňkové penzijní spoření na navazující část zdaňovacího období, které v jednotlivých kalendářních měsících zdaňovacího období přesáhly výši, od které náleží maximální státní příspěvek.

Pokud poplatníkovi jeho penzijní připojištění se státním příspěvkem, penzijní pojištění nebo doplňkové penzijní spoření zaniklo bez nároku na penzi, jednorázové vyrovnání nebo jednorázové plnění z penzijního pojištění a současně bylo poplatníkovi vyplaceno odbytné nebo jiné plnění související se zánikem penzijního pojištění, nárok na uplatnění odpočtu nezdanitelné části základu daně zaniká a příjmem podle § 10 ve zdaňovacím období, ve kterém k tomuto zániku došlo, jsou částky, o které byl poplatníkovi v uplynulých deseti letech z důvodu zaplacených příspěvků na jeho penzijní připojištění se státním příspěvkem nebo penzijní pojištění nebo doplňkové penzijní spoření základ daně snížen.

- Od základu daně za zdaňovací období lze odečíst poplatníkem zaplacené pojistné ve zdaňovacím období na jeho soukromé životní pojištění podle pojistné smlouvy uzavřené mezi poplatníkem jako pojistníkem a pojištěným v jedné osobě a pojišťovnou, která je oprávněna k provozování pojišťovací činnosti na území České republiky podle zvláštního právního předpisu, nebo jinou pojišťovnou usazenou na území členského státu Evropské unie nebo státu tvořícího Evropský hospodářský prostor za předpokladu, že výplata pojistného plnění (důchodu nebo jednorázového plnění) je v pojistné smlouvě sjednána až po 60 kalendářních měsících od uzavření smlouvy a současně nejdříve v kalendářním roce, v jehož průběhu dosáhne poplatník věku 60 let a že podle podmínek pojistné smlouvy není umožněna výplata jiného příjmu, který není pojistným plněním a nezakládá zánik pojistné smlouvy, a u pojistné smlouvy s pevně sjednanou pojistnou částkou pro případ dožití navíc za předpokladu, že pojistná smlouva s pevně sjednanou pojistnou částkou pro případ dožití s pojistnou dobou od 5 do 15 let včetně má sjednanou pojistnou částku alespoň na 40 000 Kč a pojistná smlouva s pevně sjednanou pojistnou částkou pro případ dožití s pojistnou dobou nad 15 let má sjednanou pojistnou částku alespoň na 70 000 Kč. U důchodového pojištění se za sjednanou pojistnou částku považuje odpovídající jednorázové plnění při dožití. V případě jednorázového pojistného se zaplacené pojistné poměrně rozpočítá na zdaňovací období podle délky trvání pojištění s přesností na dny. Maximální částka, kterou lze odečíst za zdaňovací období, činí v úhrnu 24 000 Kč, a to i v případě, že poplatník má uzavřeno více smluv s více pojišťovnami. Pokud dojde před skončením doby 60 kalendářních měsíců od uzavření smlouvy nebo před rokem, ve kterém pojištěný dosáhne 60 let k výplatě pojistného plnění ze soukromého životního pojištění, jiného příjmu, který není pojistným plněním a nezakládá zánik pojistné smlouvy, nebo k předčasnému ukončení pojistné smlouvy, nárok na nezdanitelnou část základu daně zaniká a příjmem podle § 10 ve zdaňovacím období, ve kterém k této skutečnosti došlo, jsou částky, o které byl poplatníkovi v uplynulých 10 letech z důvodu zaplaceného pojistného základ daně snížen; toto se neuplatní v případě plnění, kdy došlo ke vzniku nároku na starobní důchod nebo invalidní důchod pro invaliditu třetího stupně nebo v případě, stane-li se pojištěný invalidním ve třetím stupni podle zákona o důchodovém pojištění nebo v případě smrti a s výjimkou pojistných smluv, u nichž nebude vyplaceno pojistné plnění nebo odkupné a zároveň rezerva, kapitálová hodnota nebo odkupné bude přímo převedeno na jinou smlouvu soukromého životního pojištění splňující podmínky pro uplatnění nezdanitelné části základu daně.

- Od základu daně ve zdaňovacím období lze odečíst členské příspěvky zaplacené ve zdaňovacím období členem odborové organizace odborové organizaci, která podle svých stanov obhajuje hospodářské a sociální zájmy zaměstnanců v rozsahu vymezeném zvláštním právním předpisem. Takto lze odečíst částku do výše 1,5 % zdanitelných příjmů podle § 6 zákona o daních z příjmů, s výjimkou příjmů podle § 6 uvedeného zákona zdaněných srážkou podle zvláštní sazby daně, maximálně však do výše 3 000 Kč za zdaňovací období. (Poznámka: V souladu s nabytím účinnosti zákona č. 349/23 Sb., kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů, se možnost odečtení členských příspěvků od základu daně použije naposledy za zdaňovací období 2023)

- Od základu daně ve zdaňovacím období lze odečíst úhrady za zkoušky ověřující výsledky dalšího vzdělávání podle zákona o ověřování a uznávání výsledků dalšího vzdělávání, pokud nebyly hrazeny zaměstnavatelem ani nebyly uplatněny jako výdaj podle § 24 poplatníkem s příjmy podle § 7, nejvýše však 10 000 Kč. U poplatníka, který je osobou se zdravotním postižením, lze za zdaňovací období odečíst až 13 000 Kč, a u poplatníka, který je osobou s těžším zdravotním postižením, až 15 000 Kč. (Poznámka: V souladu s nabytím účinnosti zákona č. 349/23 Sb., kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů, se možnost odečtení úhrad za zkoušky ověřující výsledky dalšího vzdělání od základu daně použije naposledy za zdaňovací období 2023)

-

U poplatníka uvedeného v § 2 odst. 3 se základ daně podle odstavců 1 až 8 sníží za zdaňovací období, pouze pokud se jedná o poplatníka, který je daňovým rezidentem členského státu Evropské unie nebo státu tvořícího Evropský hospodářský prostor a pokud úhrn jeho příjmů ze zdrojů na území České republiky podle § 22 činí nejméně 90 % všech jeho příjmů s výjimkou příjmů, které nejsou předmětem daně podle § 3 nebo 6, nebo jsou od daně osvobozeny podle § 4, 6 nebo 10, nebo příjmů, z nichž je daň vybírána srážkou podle zvláštní sazby daně. Výši příjmů ze zdrojů v zahraničí prokazuje poplatník potvrzením zahraničního správce daně.

UPOZORNĚNÍ:

Novelou zákona, kterým se mění některé zákony v souvislosti s rozvojem finančního trhu a s podporou zajištění na stáří dochází též ke změně zákona o daních z příjmů. Ve zdaňovacím období 2024 dojde ke změně legislativního uchopení podpory spoření poplatníků na stáří, konkrétně na vymezení produktů, které jsou daňově podporovány v nově vkládaných ustanoveních § 15a a § 15b zákona o daních z příjmů.

Daňově podporované produkty spoření na stáří:

- penzijní připojištění se státním příspěvkem podle zákona upravujícího penzijní připojištění se státním příspěvkem,

- doplňkové penzijní spoření podle zákona upravujícího doplňkové penzijní spoření,

- penzijní pojištění u instituce penzijního pojištění,

- soukromé životní pojištění,

- dlouhodobý investiční produkt.

I nadále bude zachováno pravidlo, podle kterého si bude moci poplatník daně z příjmů fyzických osob od základu daně odečíst příspěvky zaplacené v daném zdaňovacím období na své penzijní připojištění se státním příspěvkem, penzijní pojištění, doplňkové penzijní spoření a soukromé životní pojištění. Nově se mezi podporované produkty zařadí i dlouhodobý investiční produkt. Oproti zdaňovacímu období 2023 bude ve zdaňovacím období 2024 stanoven souhrnný limit 48 000 Kč, který lze od základu daně odečíst a do kterého se započítávají příspěvky na všechny uvedené produkty.

Pojištění dlouhodobé péče § 15c zákona o daních z příjmů

Pojištěním dlouhodobé péče se pro účely daní z příjmů rozumí pojištění, jehož pojistnou událostí je závislost pojistníka nebo jeho osoby blízké na pomoci jiné fyzické osoby při zvládání základních životních potřeb z důvodu jejich dlouhodobě nepříznivého zdravotního stavu, sjednané s pojišťovnou, která je oprávněna k provozování pojišťovací činnosti na území členského státu Evropské unie nebo státu tvořícího Evropský hospodářský prostor.

Pojištění dlouhodobé péče je daňově podporované v rozsahu, ve kterém

- právo na pojistné plnění v důsledku pojistné události vzniká pojištěnému,

- se vztahuje na závislost odpovídající stupni závislosti III nebo IV zákona upravujícího sociální služby a

-

jde o:

- obnosové pojištění se sjednaným opakovaným měsíčním pojistným plněním poskytovaným po celou dobu závislosti pojištěného odpovídající stupni závislosti III nebo IV podle zákona upravujícího sociální služby nebo

- škodové pojištění se sjednaným pojistným plněním ve formě poskytnutí péče o pojištěného po celou dobu závislosti pojištěného odpovídající stupni závislosti III nebo IV podle zákona upravujícího sociální služby nebo náhrady nákladů na takovou péči.

Zaměstnanecké akcie § 6 odst. 14 zákona o daních z příjmů

Smyslem novelizovaného ustanovení § 6 odst. 14 zákona o daních příjmů je v případě předmětných zaměstnaneckých programů na koupi podílů v obchodní korporaci odložit zdanění příjmu v podobě rozdílu mezi cenou uhrazenou zaměstnancem a tržní cenou tohoto podílu do okamžiku, kdy zaměstnanec bude mít prostředky pro zaplacení daně a současně také zaměstnavatel, který je v postavení plátce daně, bude mít dostatek prostředků pro odvedení daně. Účelem této právní úpravy je poskytnutí výhody spočívající v odkladu zdanění těm produktům, u kterých v současné právní úpravě ke zdanění dochází při převodu podílu nebo při přidělení opce zaměstnanci.

Daň z příjmů fyzických osob vybíraná srážkou podle zvláštní sazby daně v roce 2023 - 2024 (do 30. 6. 2024)

Podle § 6 odst. 4 zákona o daních z příjmů, jsou příjmy zúčtované nebo vyplacené plátcem daně samostatným základem daně pro zdanění daní vybíranou srážkou podle zvláštní sazby daně, pokud zaměstnanec u tohoto plátce daně neučinil prohlášení k dani podle § 38k odst. 4, 5 nebo 7 anebo nevyužije-li postup podle § 36 odst. 6 nebo 7 a jedná-li se o příjmy podle § 6 odst. 1 zákona o daních z příjmů

- plynoucí na základě dohody o provedení práce, jejichž úhrnná výše u téhož plátce daně nepřesáhne za kalendářní měsíc částku 10 000 Kč, nebo

- v úhrnné výši nepřesahující u téhož plátce daně za kalendářní měsíc částku rozhodnou pro účast zaměstnanců na nemocenském pojištění.

Rozhodná částka pro účast na nemocenském pojištění pro rok 2023 i 2024 činí 4 000 Kč. Po skončení zdaňovacího období lze příslušné příjmy a z nich sraženou daň zahrnout do daňového přiznání.

Sazba daně podle § 36 odst. 2 písm. m) zákona o daních z příjmů je 15 %.

Daňový nerezident pak může zahrnout tyto příjmy do daňového přiznání pouze za předpokladu, že je rezidentem členského státu EU nebo dalších států, které tvoří EHP.

Dále se srážková daň vždy srazí z příjmů ze závislé činnosti podle § 6 odst. 1 písm. c) zákona o daních z příjmů u daňových nerezidentů (odměny člena orgánu právnické osoby včetně příjmů jednatele).

Daň z příjmů fyzických osob vybíraná srážkou podle zvláštní sazby daně v roce 2024 (s účinností od 1. 7. 2024)

Podle § 6 odst. 4 zákona o daních z příjmů, jsou příjmy zúčtované nebo vyplacené plátcem daně samostatným základem daně pro zdanění daní vybíranou srážkou podle zvláštní sazby daně, pokud zaměstnanec u tohoto plátce daně neučinil prohlášení k dani podle § 38k odst. 4, 5 nebo 7 anebo nevyužije-li postup podle § 36 odst. 6 nebo 7 a jedná-li se o příjmy podle § 6 odst. 1 zákona o daních z příjmů

- plynoucí na základě dohody o provedení práce, jejichž úhrnná výše u téhož plátce daně nepřesáhne za kalendářní měsíc částku rozhodnou pro účast zaměstnanců činných na základě dohody o provedení práce na nemocenském pojištění, která je stanovena pro zaměstnání vykonávaná na základě těchto dohod u téhož zaměstnavatele“, nebo

- v úhrnné výši nepřesahující u téhož plátce daně za kalendářní měsíc částku rozhodnou pro účast zaměstnanců na nemocenském pojištění.

Rozhodná částka pro účast zaměstnanců činných na základě dohody o provedení práce na nemocenském pojištění stanovenou v § 7a odst. 2 písm. a) zákona č. 187/2006 Sb., o nemocenském pojištění (dále též „zákon o nemocenském pojištění“) činí:

- ze všech zaměstnání vykonávaných na základě dohody o provedení práce u téhož zaměstnavatele v jednom kalendářním měsíci 25 % průměrné mzdy podle § 23b odst. 4 zákona č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti, a to po zaokrouhlení na celé pětisetkoruny směrem dolů, nebo

- ze všech zaměstnání vykonávaných na základě dohody o provedení práce u různých zaměstnavatelů v jednom kalendářním měsíci 40 % průměrné mzdy podle § 23b odst. 4 zákona č. 589/1992 Sb., a to po zaokrouhlení na celé pětisetkoruny směrem dolů..

Příklady

Průměrná mzda pro rok 2024 činí 43 967 Kč

- § 7a odst. 2 písm. a) zákona o nemocenském pojištění

43 967 Kč : 100 x 25 % = 10 991,75 Kč zaokrouhleno 10 500 Kč - § 7a odst. 2 písm. b) zákona o nemocenském pojištění

43 967 Kč : 100 x 40 % = 17 586,80 Kč zaokrouhleno 17 500 Kč

Limit pro uplatnění srážkové daně u dohod u provedení práce a limit pro účast na pojistném na sociálním zabezpečení a zdravotní pojištění bude s účinností od 1. července 2024 stanoven ve výši 25 % průměrné mzdy v případě u dohod u jednoho zaměstnavatele (10 500 Kč v roce 2024). Při souběhu více dohod u několika zaměstnavatelů činí limit pro účast na důchodovém pojištění 40 % průměrné mzdy (17 500 Kč v roce 2024).

U dohod o provedení práce se výše zmíněné poprvé použije pro příjem zúčtovaný do měsíce července 2024. Do června 2024 platí pro zdaňování příjmů plynoucích z dohod o provedení práce srážkovou daní rozhodná částka ve výši 10 000 Kč včetně.

Ustanovení § 7a odst. 3 zákona o nemocenském pojištění uvádí, že výši částky rozhodné pro účast na pojištění podle odstavce 2 písm. a) a b) zákona o nemocenském pojištění stanovuje Ministerstvo práce a sociálních věcí ve Sbírce zákonů sdělením.

Dle § 85 zákona o nemocenském pojištění Česká správa sociálního zabezpečení vede registr zaměstnanců činných na základě dohody o provedení práce, kteří nejsou účastni pojištění a registr zaměstnavatelů, kteří zaměstnávají zaměstnance na základě dohody o provedení práce, kteří nejsou účastni pojištění.

Zaměstnavatel je povinen zaměstnance činného na základě dohody o provedení práce nejpozději v den nástupu zaměstnance do zaměstnání upozornit na možný vznik povinnosti odvést pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti, je-li zaměstnán na základě dohody o provedení práce v kalendářním měsíci u více zaměstnavatelů a překročí-li jeho započitatelný příjem zúčtovaný do kalendářního měsíce u všech zaměstnavatelů rozhodnou částku podle § 7a odst. 2 písm. b) zákona o nemocenském pojištění.

Rozhodná částka pro účast na nemocenském pojištění pro rok 2024 činí 4 000 Kč. Limit 4 000 Kč se posuzuje v úhrnu příjmů podle § 6 odst. 1 s výjimkou dohod o provedení práce.

Daňový nerezident pak může zahrnout tyto příjmy do daňového přiznání pouze za předpokladu, že je rezidentem členského státu EU nebo dalších států, které tvoří EHP.

Srážková daň se vždy srazí z příjmů ze závislé činnosti podle § 6 odst. 1 písm. c) zákona o daních z příjmů u daňových nerezidentů (odměny člena orgánu právnické osoby včetně příjmů jednatele).

Informace k daňovým tiskopisům

- Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti - Tiskopis MFin 5457 – vzor č. 27. Pro rok 2024 byla v tiskopisu odstraněna možnost uplatňovat slevu na studenta podle § 35ba odst. 1 písm. f) zákona o daních z příjmů – sleva byla zrušena v rámci konsolidace veřejných rozpočtů. Tiskopis pro zdaňovací období 2024 (pro část zdaňovacího období 2024) nebude vydáván v listinné podobě. Aktuální tiskopis je k dispozici na webových stránkách Finanční správy v části „Daňové tiskopisy“. Současně upozorňujeme, že poplatníci mohou pro zdaňovací období 2024 použít i starší vzory tohoto tiskopisu, které jsou k dispozici na finančních úřadech a jejich územních pracovištích.

- Žádost o roční zúčtování záloh a daňového zvýhodnění – Tiskopis MFin 5457/B – vzor č. 3, který je určen pro roční zúčtování záloh a daňového zvýhodnění za zdaňovací období 2023. Za zdaňovací období 2023 lze použít i starší vzory tiskopisu MFin 25 5457/B – vzor č. 2 nebo 1 pro poplatníky, kteří nebudou uplatňovat slevu za zastavenou exekuci a v případě použití vzoru č. 1 nebudou uplatňovat ani úroky z úvěru na financování bytových potřeb.

- Potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách na daň z těchto příjmů a daňovém zvýhodnění za období 2023 - Tiskopis MFin 5460 vzor č. 31.

- Potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách na daň z těchto příjmů a daňovém zvýhodnění za období 2024 Tiskopis MFin 5460 vzor č. 32.

- Potvrzení o zdanitelných příjmech ze závislé činnosti plynoucích na základě zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen "zákon") a o sražené dani vybírané srážkou podle zvláštní sazby daně z těchto příjmů za kalendářní měsíce 2023 – Tiskopis MFin 5460/A vzor č. 10.

- Potvrzení o zdanitelných příjmech ze závislé činnosti plynoucích na základě zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen "zákon") a o sražené dani vybírané srážkou podle zvláštní sazby daně z těchto příjmů za kalendářní měsíce 2024 – Tiskopis MFin 5460/A vzor č. 11.

- Výpočet daně a daňového zvýhodnění za zdaňovací období 2023 - Tiskopis MFin 5460/1 vzor č. 28.

- Oznámení plátce daně podle § 38i zákona o daních z příjmů o nevybrání dlužné částky na dani nebo neoprávněně vyplacené částce na daňovém bonusu - Tiskopis MFin 5554 – vzor č. 2.

Vyúčtování daně z příjmů ze závislé činnosti včetně pokynů a příloh

Uveřejněný tiskopis Vyúčtování daně z příjmů ze závislé činnosti (MFin 5459 vzor č. 24), pokyny k jeho vyplnění (MFin 5459/1 vzor č. 28) se použije pro podání vyúčtování za zdaňovací období 2023. Povinnou přílohou tohoto tiskopisu je pro plátce daně podle § 38j zákona o daních z příjmů Příloha č. 1 - Počet zaměstnanců ke dni 1. 12. 2023 (MFin 5490/1 vzor č. 23) a pro plátce daně, kteří zaměstnávali poplatníky uvedené v § 2 odst. 3 zákona o daních z příjmů Příloha č. 2 - Přehled souhrnných údajů zaznamenaných na mzdových listech poplatníků uvedených v § 2 odst. 3 zákona o daních z příjmů (MFin 5530 vzor č. 15). Dále je povinnou přílohou pro plátce daně provádějící opravy podle § 38i zákona o daních z příjmů Příloha č. 3 a 4 k Vyúčtování (MFin 5490 vzor č. 17 a MFin 5531 vzor č. 12).

Vyúčtování daně vybírané srážkou podle zvláštní sazby daně z příjmů fyzických nebo právnických osob včetně pokynů a přílohy

Uveřejněný tiskopis Vyúčtování daně vybírané srážkou podle zvláštní sazby daně z příjmů fyzických nebo právnických osob (MFin 5466 vzor č. 18), pokyny k jeho vyplnění (MFin 5466/1 vzor č. 18) se použije pro podání vyúčtování za zdaňovací období 2023. Povinnou přílohou je pro plátce daně provádějící opravy podle § 38d zákona o daních z příjmů Příloha k vyúčtování daně vybírané srážkou podle zvláštní sazby daně z příjmů fyzických osob (MFin 5466/A vzor č. 14).

Pro účely prokázání daňového zvýhodnění

- Potvrzení od zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění – tiskopis MFin 5556 vzor č. 2 – předložená potvrzení na vzoru č. 1 zůstávají v platnosti, není nutné měnit za nový vzor č. 2 - nejedná se o povinný tiskopis. V případě, že druhý poplatník daňové zvýhodnění neuplatňuje, stačí i tzv. „zkrácené potvrzení“. Potvrzení mají neomezenou platnost – pokud nedojde ke změně v uváděných skutečnostech.

- Potvrzení zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění pro účely podání daňového přiznání – MFin 5558 vzor č. 2 – pro účely doložení v rámci daňového přiznání.

Pro účely poukázání chybějících částek na daňových bonusech

- Žádost podle § 35d odst. 5 zákona o daních z příjmů o poukázání chybějící částky vyplacené plátcem daně poplatníkům na měsíčních daňových bonusech - Tiskopis - MFin 5241 vzor č. 13, pro rok 2024 byla v tiskopisu odstraněna možnost podávat žádosti za jednotlivé kalendářní měsíce roku 2024 a vyšší jménem plátcovy pokladny s ohledem na skutečnost, že k 1. 1. 2024 v rámci konsolidace veřejných rozpočtů došlo ke zrušení plátcových pokladen.