Nejlepší predikce jsou ty, které se jen málokdy naplní?

S nástupem nového roku jsem tu prezentoval pár predikcí dalšího vývoje na trhu od některých analytických týmů. K tomu jsem dodal, že pokud někdo očekává návratnost výrazně se odchylující od návratnosti požadované, v podstatě říká, že pomyslná většina na trhu se nyní mýlí. Co na to vlastně říká a neříká praxe?

Logika výše uvedeného je jednouchá a lze jí popsat následujícím příkladem: Výnosy desetiletých vládních dluhopisů jsou nyní na 4 % a dejme tomu, že riziková prémie je na 5,5 %, dohromady tedy 9,5 %. Pokud by investoři nyní věřili, že index SPX bude za rok třeba na 5500 bodech, nyní by prodávali, či kupovali akcie tak, že hodnota indexu by nyní byla na 5022 bodech. Protože pak by index posílením na 5500 generoval návratnost 9,5 %.

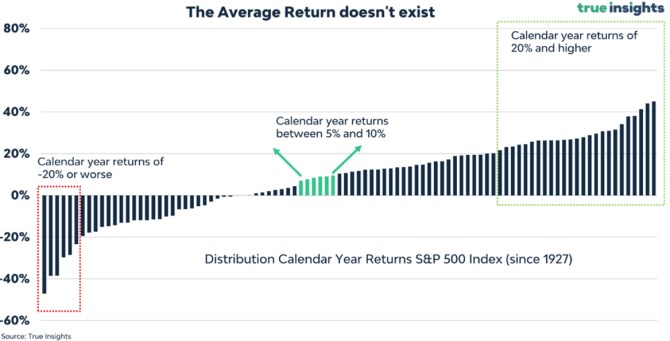

Následující graf ukazuje rozdělení ročních návratností amerického trhu od roku 1927. Pokud spočítám průměrný výnos desetiletých vládních dluhopisů z dat Roberta Shillera, vyjde mi 4,8 %. Pokud by dlouhodobý standard rizikových prémií byl na oněch 5,5 %, je to dohromady průměrná požadovaná návratnost něco nad 10 %. V grafu nevidíme žádnou mohutnou koncentraci realizovaných návratností kolem tohoto čísla. Naopak jde o jedno z mnoha:

Zdroj: X

Je tedy odhad vývoje na trhu provedený na základě požadované návratnosti metodou mizernou? Ano v tom smyslu, že realizované návratnosti se od něj obvykle liší, nejednou hodně výrazně. Co je ale alternativou? Tou nejčastější je odhad zisků na akcii v roce t+2, nyní tedy v roce 2025. A na něj pak nasadit odhadovaný násobek cen a zisků PE v t+1, nyní tedy na konci roku 2024.

Konsenzus tedy nyní například hovoří o 2025 ziscích na akcii ve výši 276 dolarů, třeba Morgan Stanley o 266 dolarech. Pokud bychom na konsenzus nasadili (forward) PE ve výši 19, máme hodnotu indexu na konci příštího roku 5244 bodů. A můžeme dlouze rozebírat, zda se nám tyto predikce zisků a valuací líbí, či ne. Nejde tak podobně jako u řady jiných případů o to, co je lepší a co je horší. Spíše o to, co daná metoda a výsledek říká, co neříká a z čeho vychází. Z určitého pohledu jsou pak stále nejlepší predikce založené na oné požadované návratnosti. I když se jen málokdy naplní. A k tomu je samozřejmě otázka, zda někdo kdy dokázal systematicky něco lepšího s metodou jinou.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory