Bublina na technologiích a ekonomika bez přistání (Perly týdne)

Gene Munster z Deepwater Asset Management hovoří o bublině na americkém akciovém trhu, kterou by podle něj měl nafukovat nový technologický cyklus. Jim Bianco z Bianco Research se stále drží predikcí, podle kterých by se výnosy desetiletých dluhopisů mohly dostat na 5,5 %. Jejich základem je zejména pokračující silný růst ekonomiky a malá motivace Fedu ke snižování sazeb.

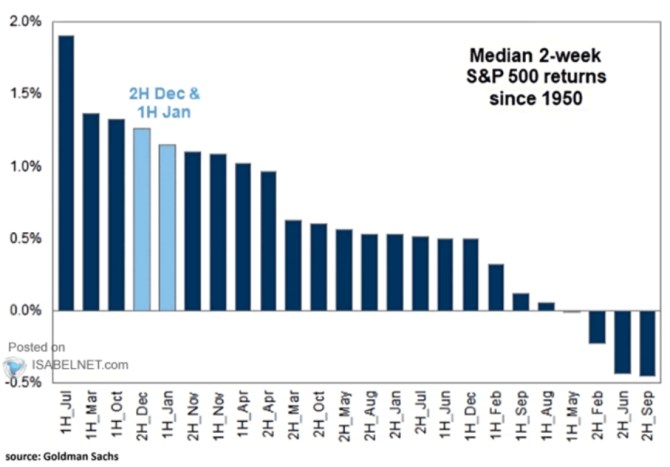

První půlka ledna silná: Goldman Sachs za sebou v následujícím grafu řadí první a druhé poloviny jednotlivých měsíců roku podle mediánu návratnosti dosažené od roku 1950. První polovina ledna patří mezi nejsilnější období, druhá leží zhruba v polovině:

Zdroj: X

Bublina na technologiích: Technologické akcie mají za sebou velmi dobrý rok, na CNBC o dalším možném vývoji v tomto sektoru hovořil Gene Munster z Deepwater Asset Management. Podle něj začíná tří až pětiletý býčí trh na technologiích. Jeho základem přitom nebude cyklický vývoj sazeb, ale strukturální změny, jejich jádro představuje umělá inteligence.

Nové technologie podle investora přinesou růst produktivity, ale na akciovém trhu se podle něj dá čekat nafukování bubliny, které by mělo začít již letošní rok. Munster ale zároveň uvedl, že sedmička nejpopulárnějších akcií už si letos nepřipíše takové relativní zisky jako v roce 2023. Stejný je i názor konsenzu. Podle experta je proto lepší zaměřit se v letošním roce namísto indexu S&P 500 na index Russell 2000.

Munster se tedy domnívá, že na rozvoji umělé inteligence a jejích aplikacích se budou stále více podílet i menší technologické společnosti, větší prostor pro růst budou mít i ceny jejich akcií. To ovšem neznamená, že by se investoři měli úplně odklonit od uvedených megatechnologií. Ty je stále dobré v portfoliu držet a Munster se domnívá, že to platí zejména o Googlu. Ten si podle něj od investorů vyslouží větší respekt. A to i díky modelům Geimini.

Munster považuje za atraktivní také Apple díky generativní umělé inteligenci. Vedle těchto velkých firem je pak zajímavá řada menších, jako příklad investor uvedl Etsy. K tomu pak budou existovat společnosti, které z vlny související s umělou inteligencí těžit nebudou. Příkladem je podle Munstera Netflix. Domnívá se totiž, že právě tato firma nemá možnost nové technologie nějak výrazně využít, a tudíž její akcie budou relativně zaostávat.

Na dotaz týkající se Tesly investor uvedl, že tradiční automobilky nyní osekávají své investiční plány týkající se elektromobility a autonomního řízení. Podle experta je to chyba, i když první polovina letošního roku bude náročnější také pro Teslu. V roce 2025 ale přijde další akcelerace růstu a „ukáže se moudrost rozhodnutí dále investovat do této budoucnosti“, tedy do elektromobility a souvisejících technologií. Tradiční automobilky budou nakonec dosahovat jen zlomku své současné velikosti, posun tímto směrem začne také v roce 2025 a Munster míní, že jej budou odrážet rovněž ceny akcií.

Výnosy k 5,5 % a žádné hladké přistání? Jim Bianco z Bianco Research podle svých slov již řadu měsíců tvrdí, že výnosy desetiletých vládních dluhopisů se dostanou na 5,5 %. Zatím se jeho předpověď nenaplňuje, když se výnosy na podzim dostaly k 5 %, zamířily opět dolů a nyní jsou u 4 %. Ekonom ale „vidí silnou ekonomiku a inflace nemusí již tak ochotně klesat“. Na CNBC tak uvedl, že se své predikce z těchto důvodů stále drží. Výnosy se pak blízko zmíněné hranice mohou nacházet ke konci letošního roku.

Bianco se nedomnívá, že americká ekonomika míří k hladkému přistání. Myslí si totiž, že nepřistane vůbec, tedy že ekonomická aktivita bude i nadále silná. Konkrétně odhaduje, že poroste kolem 2,5 %, což by mělo odpovídat dlouhodobému trendu. Inflace pak podle experta může dosáhnout dna u 3 %, což je v podstatě její současná hodnota. Nominální produkt by pak rostl o 5,5 %, a to je základ odhadu výnosů na 5,5 %. Bianco má totiž za to, že lze zjednodušeně předpokládat rovnost mezi výnosy a růstem nominálního produktu.

Konsenzus na Wall Street podle experta očekává zpomalení tempa růstu, a právě v tomto ohledu se jeho predikce liší. Americká centrální banka pak dává jasně najevo, že s inflací na 3 % se nespokojí a nyní „doufá“, že udělala již dost na to, aby inflace dál klesala k 2 %. Pokud ale tento pokles nebude pokračovat, Fed zase nebude tolik ochoten snižovat sazby. Snižování sazeb by přitom „normalizovalo“ výnosovou křivku, která se již velmi dlouho drží v inverzi. Taková normalizace by podle experta prospěla bankám a mohla by pomoci i ekonomice.

Bianco uvedl, že podle řady názorů současná výše sazeb ekonomiku brzdí, a to je důvod, proč by měla centrální banka již brzy přikročit k jejich snižování. On sám si ovšem nemyslí, že sazby nyní působí jako výrazná brzda, spíše jen nedochází ke stimulaci. Z tohoto pohledu tedy není takový tlak na pokles sazeb.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Ekonomika - Makroekonomika ČR 2020, data, novinky

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Bublina na technologiích a ekonomika bez přistání (Perly týdne)

- Ekonomika k hladkému přistání a akcie dál nahoru (Perly týdne)

- Perly týdne: Příliš rychlá americká ekonomika, čekání na pokles technologií a vznikající Eurafrika

- Perly týdne: Příliš rychlá americká ekonomika, čekání na pokles technologií a vznikající Eurafrika

- Perly týdne: Příliš rychlá americká ekonomika, čekání na pokles technologií a vznikající Eurafrika

- Perly týdne: Ekonomika bude dál šlapat, Tesla bez 10 miliard dolarů ne

- Září akciím obvykle nesvědčí, ekonomika míří na hladké přistání (Perly týdne)

- Perly týdne: Poražený a ohrožený Apple, realitní bublina v ČR a adrenalinové akcie

Prezentace

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…