Ano, bude naděje. Jenže kdo nechce v příštím roce chudnout, měl by se zajistit přidání na mzdě o alespoň 8 až 10 procent

Nadcházející rok 2024 má být podle vánočních slov premiéra Petra Fialy „rokem naděje“. Naděje, jak známo, umírá poslední. Sázkou na poskytnutí naděje tak vlastně premiér nic moc neriskuje. Svým způsobem je to totiž nejmenší – protože to nejposlednější – pozitivní, co může veřejnosti přislíbit. Naději si veřejnost asi udrží, ať už bude příští rok jakýkoli.

Smysluplnější tázaní tak má být nikoli po tom, zda příští rok bude nadějný, ale zda bude lepší. Takového příslibu se však již premiér raději vyvaroval – šalamounsky pronesl jen větu o „naději, že příští rok bude lepší“. Uvedl ovšem pár již tvrdších fakt, která mají, byť spíše „mezi řádky“, dokládat, že roku 2024 vskutku bude líp než letos. A že nejde jen o pouhou naději. Platí však ono zprofanované „ano, bude líp“?

Podrobíme-li tvrdší premiérova fakta hlubšímu kritickému zkoumání, shledáme, že jen těžko mohl slíbit cokoli více než jen právě naději. Protože z čísel – těch ekonomických zejména – zatím příliš neplyne, že by příští rok měl z hlediska běžné domácnosti být viditelně lepší. A to navzdory velmi pravděpodobně celkově příznivějšímu makroekonomickému vývoji, jenž v mnoha ohledech nastane.

Tak tedy k oněm faktům. Premiér v projevu správně uvedl, že po letech „reálné mzdy začnou opět růst.“ Už však nedodal, že tento růst zcela požerou vyšší daně a odvody, tedy důsledek konsolidačního balíčku. Jak to?

Nominálně by mzdy měly roku 2024 citelně růst, nejpravděpodobněji o 6,5 procenta, jak plyne z pravidelného šetření České národní banky mezi analytiky tuzemských i zahraničních finančních institucí. To při přibližně tříprocentní inflaci bude značit vskutku růst také právě reálných mezd – o zhruba 3,5 procenta. A proč zrovna tříprocentní inflaci? Ministerstvo financí prognózuje pro příští rok inflaci čítající 3,3 procenta, ČNB zase 2,6 procenta. Průměr prognóz těchto dvou institucí se tak pohybuje právě kolem úrovně tří procent.

Jenže vlastně celé reálné mzdové navýšení – tedy navýšení o ona 3,5 procenta – zase „vynulují“ vyšší daně a odvody, které v rámci konsolidačního balíčku vstupují v platnost již v pondělí 1. ledna 2024.

Podle poradenské společnosti BDO bude průměrný dopad balíčku na poplatníky kolem dvou až pěti procent hrubé mzdy. To tedy znamená, že v základním průměru balíček lidem sebere 3,5 procenta hrubé mzdy. Tedy zhruba právě tolik, o kolik stoupne reálná mzda. Kvůli balíčku člověk pobírající průměrnou mzdu, aktuálně přes 42 tisíc korun hrubého měsíčně, totiž příští rok přijde o přibližně 18 tisíc korun.

V zásadně tak platí, že to, co Češi v roce 2024 získají díky zpomalení inflace, zase hned odevzdají státu na daních a odvodech.

Podstatná část Čechů si toto zjevně uvědomila již letos v prosinci, kdy se rapidně propadla spotřebitelská důvěra v ekonomiku, jak ji měří ČSÚ. Spotřebitelská důvěra se propadla na rozdíl od té podnikatelské neboli firemní. To proto, že podnikatelé budou méně než spotřebitelé balíčkem zasaženi, jejich nálada se více odvíjí od vývoje v zahraničí a navíc například zvýšení firemní daně – jedna ze součástí balíčku – vstupuje v platnost až od roku 2025.

V porovnání s listopadem 2023 se letos v prosinci zvýšil v šetření ČSÚ počet respondentů z řad spotřebitelů, kteří v následujících dvanácti měsících očekávají zhoršení celkové ekonomické situace. Také se zvýšil počet těch, kteří očekávají zhoršení své vlastní finanční situace. Zhruba třetina domácností – tedy přibližně 1,6 milionu domácností, což odpovídá více než třem milionům lidí – pak rovněž uvádí, že sotva vyjde se svými příjmy. Dopady balíčku a také ovšem pokračujících poměrně vysokých cen energií v příštím roce mohou tento podíl ještě navýšit.

Premiérův optimismus z vánočního projevu se ve světle těchto faktů zdá být poněkud předčasným.

Důvěra spotřebitelů v českou ekonomiku letos v prosinci klesla nejníže od začátku roku. Propadla se poměrně výrazně; v rozsahu ne až tak vzdáleném rozsahu propadů z doby prvního fatálního úderu covidu v roce 2020 či prvního měsíce vpádu ruských vojsk na Ukrajinu. Důvěra spotřebitelů v ekonomiku je nyní na úrovni necelých 85 procent dlouhodobého průměru období let 2003 až 2022.

Na spotřebitele v prosinci kromě strachů z balíčku nepříznivě dolehla zejména debata o zdražování regulované složky cen energií od ledna 2024. Řada domácností si pod její tíhou plně uvědomila, že ceny energií se nebudou v příštím roce vyvíjet tak příznivě, jak se čekalo.

Právě nečekaně výrazné zdražení regulované složky cen energií, zejména elektřiny, které bude v řádu desítek až stovek procent, hatí další z nadějí, které se premiér snažil o Vánocích národu dát. „Příští rok skončí neustálé zdražování,“ slíbil. To ovšem není pravda. Zdražování bude pokračovat, jen pomalejším tempem než letos nebo loni. A sice – nejpravděpodobněji – tempem zhruba třetinovým v porovnání s letoškem a přibližně pětinovým v porovnání s loňskem. Tříprocentní inflace stále znamená, že růst hladiny spotřebitelských cen je nad úrovní dvouprocentního cíle ČNB. Teprve tato úroveň je objektivně již uznatelná jako cenová stabilita. Takže ani v příštím roce stability dosaženo nebude, přestože tedy premiér přislíbil, že ano.

Zdražování – poměrně vágní výraz – lze však chápat dvojím způsobem. Buď jako právě růst hladiny spotřebitelských cen vyšší než odpovídající úrovni stability, tedy jako synonymum vyšší než dvouprocentní inflace. Anebo jako jen tu situaci, kdy inflace převyšuje růst nominálních mezd. Při použití této druhé, možná o něco vytříbenější definice by premiér mohl mít pravdu. Protože reálné mzdy, jak víme, porostou. Tím pádem tedy vzestup nominálních mezd inflaci překoná. Leč pokud už takto tříbíme, musíme tříbit i v dalším – a nejen v tom, co se zrovna hodí. Takže ani v tomto premiér nakonec pravdu nemá. Protože víme už i to, že růst reálných mezd, k němuž dojde, bude požrán balíčkovým navýšením daní a odvodů.

O tomto navýšení premiér raději pomlčel. Vzal by totiž lidu další část naděje. Pravda je ale taková, že kdo nechce v příštím roce konečně chudnout, měl by si zajistit přidání na mzdě alespoň o osm až deset procent. Teprve takové mzdové navýšení spolehlivě zajistí, že si člověk polepší i přes dopady inflace a balíčku.

Lukáš Kovanda, Ph.D.

Hlavní ekonom, Trinity Bank

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má více než 92 000 klientů a její bilanční suma přesahuje 65 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

Více zpráv k tématu Mzdy

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- Mzda, mzdy - Aktuální informace ke mzdám a platům

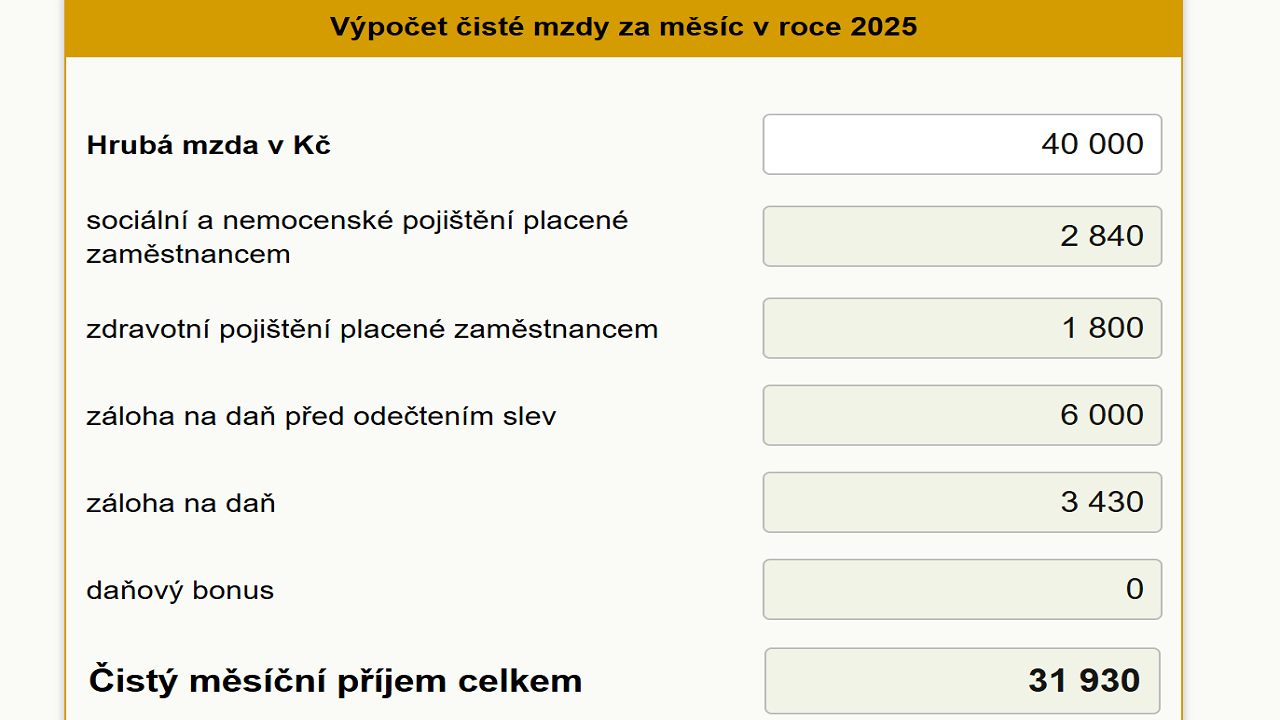

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Daňové přiznání v roce 2020 i za rok 2019. Změny kvůli koronaviru, platby daní 2020, vysvětlení pojmů i povinností, formuláře zdarma.

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Daň z příjmů v roce 2020, změny kvůli koronaviru i daňové přiznání za rok 2019

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Daň z příjmů fyzických osob ze závislé činnosti za rok 2019 a v roce 2020, změny při podání daňového přiznání za rok 2019 kvůli koronaviru

- Mzda za dovolenou 2020 - Kolik dostanete? Záleží na hrubé mzdě a počtu dnů dovolené.

- Ostatní příjmy, § 10 - Zákon o daních z příjmů č. 586/1992 Sb.

- Kdo má dnes svátek?

- Výpočet procent

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

Okénko investora

Štěpán Křeček, BHS

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Tomáš Volf, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

Přirozená korekce, nebo obrat na trhu? Ceny pomerančového džusu na burze klesly o 37 procent

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Iva Grácová, Bezvafinance

„Dobrý den, váš účet byl napaden…“ Podvod, na který doplácí tisíce lidí

Miren Memiševič, Skupina Klik.cz

Změny v regulovaných složkách cen energií. Co čeká domácnosti v roce 2025?

Jaroslav Rada, Česká síť

Jak velká fotovoltaická elektrárna je vhodná pro rodinný dům?

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex březen 2025: Hypotéky mohou po třech letech klesnout pod 5 %

Jáchym Knedlhans, Direct Family

Pro nákup ojetého a nové auta využijte Bezpečný nákup. O co jde a jaké má výhody?

Lukáš Raška, Portu

Americké akcie se propadají. Je čas na úpravu investiční strategie?

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Tomáš Vrňák, Ušetřeno.cz