Akcie a dluhopisová horská dráha

Možná nejdůležitější cena na globálních finančních trzích již pár měsíců předvádí horskou dráhu. Hovořím o výnosech desetiletých vládních dluhopisech v USA, které dokázaly během cca 4 měsíců vzrůst z úrovní pod 4 % na 5 % a pak korigovat na současných cca 4,1 %.

1. Asi hlavně cyklus: Některé příběhy, které na trhu kolují, mají hodně krátké trvání. V souvislosti s uvedeným vývojem výnosů se to dá lehce pozorovat na tématu zadlužování. Když šly výnosy prudce nahoru, hovořilo se zhusta o tom, že jde také o odraz neudržitelnosti vládních deficitů. Aniž by u nich došlo k nějakému strukturálnímu obratu, výnosy nyní prudce klesají. Co s tím? Tato horská dráha zřejmě ukazuje, že úvahy o dlouhodobých dluhových trajektoriích prim na trhu určitě nehrají (nehovořím nyní o faktické váze tohoto tématu).

Druhou velkou oblastí, která je v souvislosti s dluhopisy zmiňována, je cyklický vývoj ekonomiky. Tedy pravděpodobnost hladkého, či dokonce žádného přistání vs. pravděpodobnost recese. Té jsem se tu v posledních dnech trochu věnoval – podle odhadů Goldman Sachs řada investičních aktiv ukazuje na nízkou pravděpodobnost recese, výjimkou jsou pouze materiály.

Pokud bychom se pak otočili k výnosové křivce, její inverze věští recesi už dlouho. Jenže historie může spíše říkat, že indikátore recese je (pokud vůbec něco) až reinverze křivky. A například predikce BofA by jí implikovaly někdy v druhé polovině příštího roku. Podívejme se také na to, o čem konkrétně ve vztahu k výnosům desetiletých dluhopisů a oné horské dráze konkrétně hovoříme:

Zdroj: X

2. Výnosy a hodnota akcií: Pokles výnosů by sám o sobě měl zvyšovat hodnotu akcií, protože snižuje požadovanou návratnost. Nicméně hodnotu akcií ovlivňuje pomyslný trojúhelník „výnosy - prémie – růst“, jehož vrcholy jsou propojeny. Typicky vypadá v cyklu tak, že ochlazující růst táhne dolů výnosy a nahoru prémie, boom naopak výnosy tlačí nahoru a prémie dolů. Jsme tak opět u toho, že nezáleží jen na výnosech, respektive celé požadované návratnosti, ale na jejich poměru k růstu (zisků!).

Pokud tak například nyní výnosy klesaly kvůli očekávanému ekonomickému útlumu, ale zisky obchodovaných společností už by se odrazily ode dna a rostly, poměr požadovaná návratnost/růst zisků by byl přívětivý. Na současný vývoj se dá dívat také tak, že dluhopisy vidí tvrdší přistání ekonomiky, než akcie. Ale podstatný detail je právě v tom, že vývoj ekonomiky a zisků obchodovaných firem se nemusí úplně krýt.

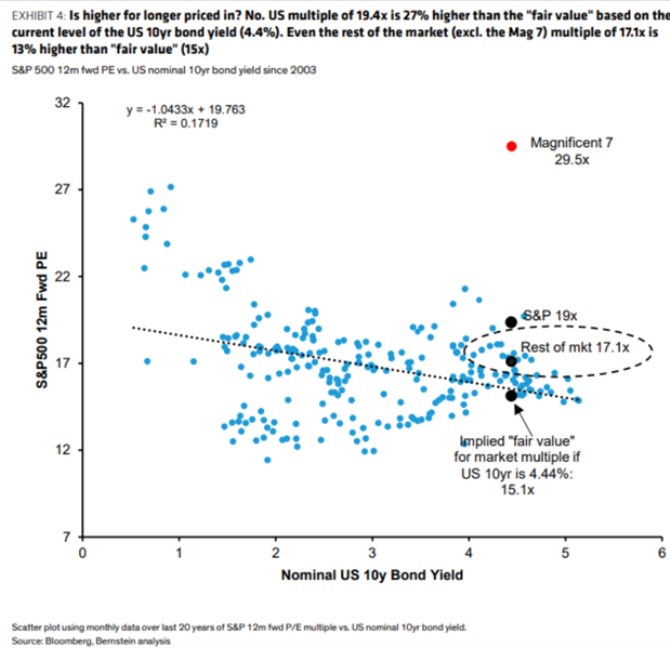

3. Výnosy a akcie – historický (ne)vztah: V podstatě všem uvedeným tématům se tu průběžně věnuji, dnes bych ještě chtěl připomenout následující graf. Srovnává výnosy a valuace akcií, body je proložena přímka, ale její relevance je s velkým otazníkem. Tj., ostatní proměnné jmenované výše nejsou žádným detailem. V době vzniku grafu byly přitom výnosy o něco výše, nyní by přímka implikovala PE trhu kolem 16. Tedy stále znatelně pod současnými valuacemi u 19. Tj., rizikové prémie jsou nyní stále nadstandardně nízko a /nebo očekávaný růst vysoko.

Zdroj: X

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada