Desetina Čechů nemá žádné pojištění. Dvě třetiny lidí s pojištěním nemovitosti mají špatně nastavenou pojistnou částku

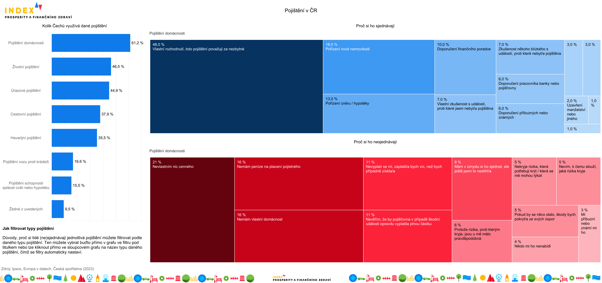

9 z 10 Čechů má v současnosti zřízený alespoň nějaký typ pojištění. Vyplývá to z průzkumu Indexu prosperity a finančního zdraví Čechů, který společně realizuj í Česká spořitelna , Evropa v datech a Sociologický ústav Akademie věd ČR . Výše vynaloženého pojistného navíc představuje jen 2,9 % českého HDP, což je 10. nejhorší výsledek v Evropě. Navíc se často pojišťujeme nedostatečně. Například dvě třetiny Čechů, kteří mají sjednané pojištění nemovitosti, ho nemají správně nastavené. Od pojištění Čechy často odrazuje přesvědčení, že nevlastní nic cenného, nedůvěra v pojišťovny i nedostatek finančních prostředků. Průzkum zajistila agentura Ipsos v září 2023 na vzorku 2 032 respondentů.

Podle zjištění Indexu prosperity a finančního zdraví Čechů si nejčastěji pojišťujeme domácnost, takovou službu využívá 61 % z české populace. Nejméně populární je naopak pojištění vozu proti krádeži či pojištění schopnosti splácet úvěr nebo hypotéku, tyto produkty využívá méně než pětina z nás.

Pojištění si přitom sjednává především starší generace. „Častěji ho využívají lidé starší 50 let než mladší lidé. To platí téměř pro všechny typy produktů. Nejvíce je ale tento rozdíl patrný u pojištění odpovědnosti, které ve věkové kategorii 18 až 29 let má 12 % lidí, zatímco v kategorii 50 až 65 let tento podíl činí 37 %,“ říká Milan Mařík, analytik Evropy v datech.

Správně pojištěnou nemovitost má jen třetina Čechů s tímto pojištěním

I přesto, že má většina Čechů zkušenost s nějakým druhem pojištění, v celkovém kontextu české populace se u nás jedná spíše o nedostatečné pojištění. „Češi se o své pojistky moc svědomitě nestarají, a to zejména o výši pojistné částky. Z našeho průzkumu, který jsme v roce 2021 realizovali s agenturou Ipsos, vyplývá, že 41 % Čechů neví, na jakou hodnotu má pojištěnou svou nemovitost. A pouze 42 % lidí si v posledních pěti letech aktualizovalo svou pojistnou smlouvu. Současně je v ČR pojištěno cca 55 % nemovitostí, zatímco v západní Evropě je to přes 90 % nemovitostí, a někde je dokonce povinné živelní pojištění majetku,“ vysvětluje Milan Káňa, mluvčí pojišťovny Kooperativa.

S podpojištěním souhlasí i Česká asociace pojišťoven. „Z našich dat z letošního průzkumu, který jsme provedli společně s agenturou SC&C vyplývá, že z těch lidí, kteří mají pojištěnou nemovitost, ji má jen třetina pojištěnou správně a dalších 15 % má hodnotu pojištění nastavenou na méně než polovinu správné částky. Důvodem podpojištění je zastaralost pojistných smluv – například polovina z nich byla uzavřena před rokem 2012 a každá desátá pak nebyla nikdy aktualizovaná,“ dokládá Tomáš Pavlík, tiskový mluvčí České asociace pojišťoven.

Jedním z klíčových faktorů, který ovlivňuje, jak se lidé pojišťují je jejich příjem. „Nízkopříjmové domácnosti a domácnosti bez dlouhodobých finančních rezerv se pojišťují výrazně méně. Souvisí to s tím, že si pojištění nemohou finančně dovolit a je pro ně nedostupné. Právě pro tuto cílovou skupinu však může mít pojištění velké přínosy. Umožňuje totiž přenést rizika z jednotlivců na instituce, které je lépe zvládají a zlepšují tak finanční odolnost a celkovou finanční stabilitu domácností,“ říká Kamila Fialová, ekonomka ze Sociologického ústavu AV ČR.

Další faktor, který vede k nedostatečnému pojištění, představuje ale i nízká finanční gramotnost Čechů. S tou souvisí skutečnost, že Češi pojištění zaměňují s investováním. „Lidé často očekávají, že jim pojištění přinese finanční návratnost, tedy že se jim investované peníze do pojistného vrátí. Následkem pak může být nespokojenost s pojistným plněním a prohlubování obecné nedůvěry v pojištění,“ říká Jan Bojko, šéf rozvoje a prodeje pojištění v České spořitelně

16 % Čechů bez pojištění domácnosti jako důvod uvedla nedostatek financí

Existuje několik důvodů, proč lidé pojištění nechtějí. Většina lidí bez pojištění ale uvedla, že nevlastní nic cenného. To platí například pro 21 % z těch, kteří nevyužívají pojištění domácnosti. Současně ale 16 % respondentů bez pojištění domácnosti zmínilo, že na toto pojištění nemají dostatek financí. Za podpojištěním ale může stát i nedůvěra v pojišťovny. Až pětina z těch, kteří nemají životní pojištění, není přesvědčena o tom, že by jim pojišťovna v případě pojistné události opravdu vyplatila přislíbenou částku.

Motivací ke sjednání pojištění bývá přesvědčení, že je to užitečné a jedná se o jeden z nástrojů dlouhodobého řízení financí domácnosti. Podle analýzy Sociologického ústavu AV ČR je důležitým motivem pro sjednání pojištění snaha snížit rizika a vyhnout se případné ztrátě. Takto si odůvodnilo pojištění domácnosti 48 % lidí a životní pojištění pak 40 %. Ke zřízení životního pojištění pak vedou i důležité životní události jako třeba narození potomka (17 %), pořízení hypotéky či úvěru (16 %) nebo uzavření manželského či jiného svazku (7 %).

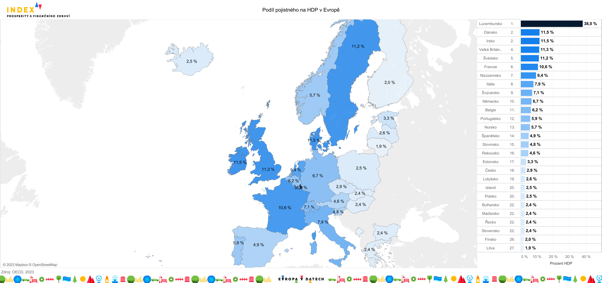

Češi na pojištění vynaloží jen 2,9 % HDP. Evropský průměr je přitom 6,8 %

Podpojištění Čechů vyplývá i z mezinárodního srovnání. Podle dat OECD se podíl vybraného pojistného v ČR rovná 2,9 % HDP, což je desátý nejnižší výsledek ve 27 sledovaných evropských zemích. Evropský průměr přitom činí 6,8 %. „Do ukazatele celkové výše pojištěnosti se však v jednotlivých zemích promítá řada faktorů. Legislativně rozdílné daňové režimy, struktura a vyspělost ekonomiky, hodnota osobního majetku či odlišné penzijní systémy. Míru pojištěnosti je tedy potřeba brát s rezervou a posuzovat každou zemi individuálně,“ osvětluje Tereza Hrtúsová, analytička České spořitelny. „Pro Čechy je typická výraznější role neživotního pojištění, více myslí na svůj majetek než na to, že se jim může přihodit úraz s trvalými následky. Životní pojištění má v Česku na celkovém pojistném, tj. na celkové částce, kterou lidé vynaloží na pojištění, ‚jen' 29% podíl, což nás řadí na konec žebříčku. Průměrem zemí OECD je zhruba 50 %,“ dodává.

Infografika – Podíl pojistného na HDP v Evropě

Každý desátý Čech se dostal do situace, kdy mu pojištění chybělo

Z průzkumu Indexu prosperity a finančního zdraví vyplývá, že Češi sice nemají rádi rizika, na druhou stranu jsou ale často optimisty a případným hrozbám nepřikládají velkou váhu. Navzdory tomu 11 % Čechů už někdy v minulosti litovalo, že se nepojistilo. Nejčastěji (38 % případů) se tak stalo po nějakém úrazu. Dalšími takovými „spouštěči“ bývají dlouhodobá nemoc blízkého, majetková škoda, za kterou dotyčný nedostal odškodné či havárie automobilu.

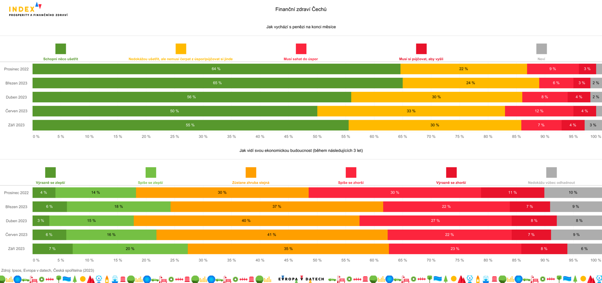

Podíl Čechů, kteří snadno vychází se svým příjmem vzrostl o 6 procentních bodů

Finanční zdraví Čechů se po několikaměsíčním zhoršování mírně zlepšilo. Konkrétně o 6 procentních bodů vzrostl podíl těch, kteří snadno vycházejí se svým příjmem, a to na 46 % české populace. Také se o 5 procentních bodů snížil podíl lidí, kteří nyní musí na konci měsíce sahat do svých úspor. Současně se ale mírně zvýšil podíl těch, kteří s příjmem vycházejí jen s velkými obtížemi (9 %).

Lepší finanční situace se podepisuje i na dlouhodobých a krátkodobých rezervách. Dlouhodobou finanční rezervu má v současnosti k dispozici 57 % Čechů a krátkodobou 76 %. Roste i samotná výše úspor. V březnu by si s krátkodobou rezervou na déle než tři měsíce vystačilo 34 % z lidí, kteří ji mají, nyní tento podíl stoupl na 43 %. Nárůst výše rezervy se ale týká především těch, kteří spoří dlouhodobě.

Infografika – Finanční zdraví

|

|

Poslední zprávy z rubriky Pojištění:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Tomáš Rosenkranc, Ušetřeno.cz

Konec hypoteční turistiky od září. Zlevní klientům hypotéky?

Lenka Rutteová, Bezvafinance

Josef Pavelec, Dálnička.cz

Zdeněk Jaroš, BNP Paribas Cardif Pojišťovna

Marek Pokorný, Portu

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex červenec 2024: Banky hypotéky opět nezlevnily