Prohlášení bankovní rady ČNB na tiskové konferenci po skončení měnového zasedání - Rozhodnutí o sazbách

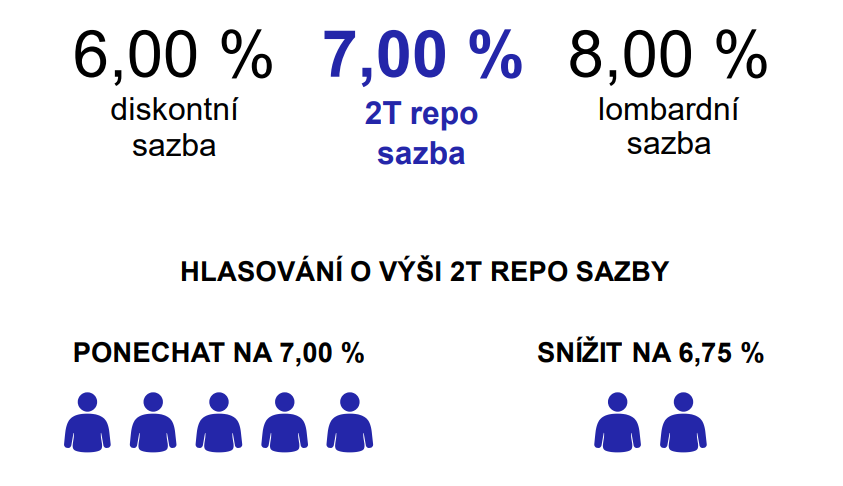

Bankovní rada ČNB ponechala úrokové sazby na stávající úrovni. Dvoutýdenní repo sazba (2T repo sazba) tak zůstává na 7 %, diskontní sazba na 6 % a lombardní sazba na 8 %.

Zveřejníme 28. 1. 2030

Rozhodnutí

Bankovní rada na svém dnešním jednání ponechala úrokové sazby na stávající úrovni. Dvoutýdenní repo sazba zůstává na 7 %, diskontní sazba na 6 % a lombardní sazba na 8 %. Pro toto rozhodnutí hlasovalo pět členů bankovní rady, dva členové hlasovali pro snížení sazeb o 25 bazických bodů.

Bankovní rada diskutovala novou makroekonomickou prognózu. Její základní scénář implikuje postupný pokles úrokových sazeb od čtvrtého čtvrtletí letošního roku.

Vysoká inflace v souladu s předcházejícími makroekonomickými prognózami odeznívá. Nicméně přetrvává riziko neukotvených inflačních očekávání, které by se mohlo projevit ve výsledcích probíhajících mzdových vyjednávání či ve výraznějším než očekávaném přecenění zboží a služeb na začátku příštího roku. Výhled jádrové složky inflace na rok 2024 je navíc nadále zvýšený, a to na úrovni 3 %. Bankovní rada se proto rozhodla zatím ponechat měnovou politiku na vysoce přísné úrovni.

Bankovní rada měla k dispozici scénáře, které ukazují, že případné makroekonomické náklady delšího ponechání sazeb na stávající úrovni oproti základnímu scénáři by při nenaplnění proinflačních rizik byly nízké.

Měnové podmínky v české ekonomice působí i nadále výrazně restriktivně. Úrokové sazby ČNB se nachází na úrovni, která zpomaluje růst korunových bankovních úvěrů pro domácnosti i firmy, což brzdí růst množství peněz v ekonomice. Nicméně opačným směrem působí zvýšené úvěrování státu, které zůstává proinflačním rizikem. Při zohlednění výhledu inflace v ročním horizontu se ex ante počítané reálné úrokové sazby po řadě let nacházejí na zřetelně kladných úrovních. Od ledna příštího roku budou reálné sazby výrazně kladné i v ex post vyjádření.

Na druhou stranu oslabení kurzu koruny vůči euru zhruba na hodnoty z loňského podzimu již doručilo mírné uvolnění celkových měnových podmínek.

Od podzimu 2022 došlo k výraznému poklesu inflace: celková inflace klesla z 18 % na 6,9 %, jádrová ze 14,7 % na 5 %. Inflace se ale nadále nachází na nepřijatelných hodnotách. Bankovní rada potvrzuje své odhodlání pokračovat v boji proti inflaci, dokud nebude plně pod kontrolou, tedy stabilizována poblíž dvouprocentního cíle.

Na příštích jednáních bude bankovní rada vycházet zejména z vyhodnocení nově dostupných dat a z vyhodnocení naplňování prognózy. Pro další směřování měnové politiky bude zásadní zejména analýza udržitelnosti dezinflačního trendu, situace na trhu práce a vývoje domácí a zahraniční poptávky. Bankovní rada již strategii budoucího snižování sazeb diskutuje. Předpokládá, že případné snížení úrokových sazeb bude zpočátku mírné a pozvolné. Trajektorie úrokových sazeb se tak nejspíše bude v nadcházejících čtvrtletích nacházet výše oproti základnímu scénáři prognózy.

Bankovní rada konstatuje, že podmínkou dlouhodobé cenové stability jsou zodpovědná rozpočtová politika a umírněný mzdový vývoj. Cesta k dlouhodobě nižší inflaci tedy vede i přes snižování deficitu státního rozpočtu. ČNB před začátkem mzdových vyjednávání apeluje na mzdovou zdrženlivost napříč ekonomikou.

Ekonomický vývoj

V české ekonomice odeznívají nákladové inflační tlaky, které měly původ v externím prostředí, i poptávkové tlaky plynoucí z domácí ekonomiky. HDP podle předběžného odhadu ČSÚ ve třetím čtvrtletí klesl meziročně o 0,6 %, tedy jako v předchozím kvartále. Ekonomiku brzdí spotřeba domácností, kterou tlumí vysoké ceny energií a potravin, negativní sentiment a vyšší úrokové sazby. Ekonomika se podle našich analýz pohybuje pod svým potenciálem.

Na druhou stranu nezaměstnanost zůstává nízká a trh práce napjatý. I přesto růst mezd ve druhém čtvrtletí dosáhl nižší než očekávané hodnoty (mzdy rostly o 7,7 % meziročně). Průmyslová produkce v meziročním vyjádření klesá, a to zejména vlivem utlumené zahraniční poptávky, na kterou působí přísná měnová politika zahraničních centrálních bank.

Výhled

Očekáváme, že v říjnu letošního roku bude trend poklesu meziroční inflace dočasně přerušen, a to statistickým vlivem loňského úsporného tarifu, který snížil srovnávací základnu. Jedná se tedy o technický faktor, který nepřeruší fundamentální proces dezinflace. Dle nové prognózy pak na začátku příštího roku inflace výrazně klesne. V roce 2024 inflace v průměru dosáhne 2,6 % a v roce 2025 by se měla dále snížit na 2,1 %. Jádrová inflace by ale měla být v příštím roce zvýšená, a to v průměru na úrovni 3 %. Co se týče HDP, letos ekonomika podle prognózy klesne o 0,4 %. Příští rok se HDP vrátí k růstu kolem 1,2 %.

Rizika a nejistoty

Bankovní rada vyhodnotila rizika prognózy a nejistoty výhledu jako výrazné a jdoucí proinflačním směrem. Proinflačním rizikem je zejména hrozba ztráty ukotvenosti inflačních očekávání. To by se mohlo projevit ve zvýšených mzdových požadavcích a také ve výraznějším přecenění na začátku příštího roku, které by znamenalo inflaci výrazněji nad cílem po celý příští rok. Proinflačním rizikem je i případné delší působení expanzivní fiskální politiky. Naopak rizikem ve směru nižší inflace je výraznější než očekávané zhoršení hospodářské aktivity v Německu a potenciální dopady globálně zpřísněných měnových a finančních podmínek. Nejistotami výhledu jsou další vývoj válečného konfliktu na Ukrajině a Blízkém východě, ceny energií a budoucí nastavení zahraniční měnové politiky.

Zákonný mandát

Bankovní rada ujišťuje veřejnost, že kroky ČNB budou dostatečné k obnovení cenové stability v souladu se zákonným mandátem. Bankovní rada je zároveň připravena adekvátně reagovat na případné naplnění rizik prognózy.

Další zprávy o bankách

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti 25 5457 (vzor číslo 27)

- Bankovní účty plátců daně z přidané hodnoty (DPH)

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Graf USD / Kč, ČNB, grafy kurzů měn

- Kurzy měn - kurzovní lístek ČNB

- Graf EUR / Kč, ČNB, grafy kurzů měn

- Graf CHF / Kč, ČNB, grafy kurzů měn

- Kurzy historie, kurzovní lístek ČNB 24.11.2020, historie kurzů měn

- Graf PLN / Kč, ČNB, grafy kurzů měn

- Graf GBP / Kč, ČNB, grafy kurzů měn

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Vojtěch Šanca, Delta Green

Nenechávejte baterii a FVE ležet ladem, využívejte je k vyrovnávání sítě

Lenka Rutteová, Bezvafinance

Neregulované fondy jsou už půl roku pod přísnějším dohledem. Co se změnilo?

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla