Csas.cz (Česká spořitelna)

Akcie v ČR | 30.10.2023 08:52:42

Úvěrové portfolio České spořitelny přesáhlo za 9M 1 bilion Kč. Podíl problémových úvěrů zůstává stále velmi nízký

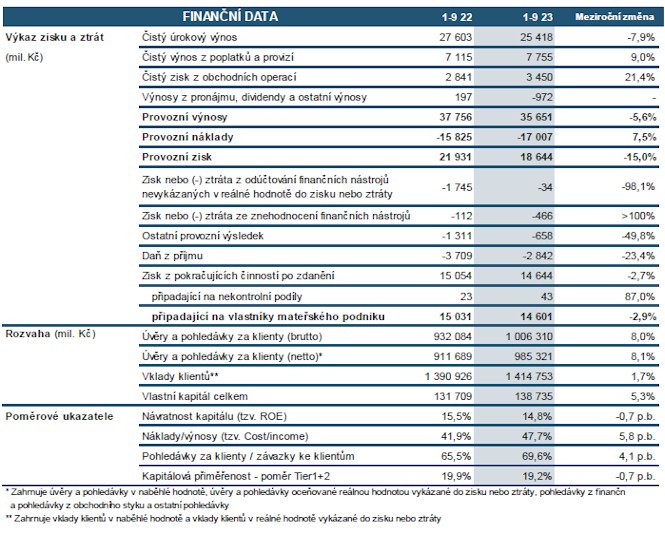

Česká spořitelna vykázala k 30. září 2023 neauditovaný konsolidovaný čistý zisk počítaný podle mezinárodních standardů pro finanční výkaznictví (IFRS) ve výši 14,6 mld. Kč. Provozní zisk dosáhl 18,6 mld. Kč.

„Finanční i obchodní výsledky České spořitelny zůstávají velmi dobré. Ve 3. čtvrtletí roku 2023 dosáhla Spořitelna pozoruhodného milníku – objem úvěrového portfolia vůbec poprvé v historii přesáhl tisíc miliard korun. Zcela zásadní přitom je, že i při rostoucím objemu poskytovaného financování vykazuje naše portfolio excelentní zdraví a nedochází k navyšování podílu problémových úvěrů. Nic na tom nemění ani úspěšná akvizice úvěrového portfolia Sberbank, která podpořila náš úvěrový růst a navíc pomohla posílit stabilitu domácího bankovního trhu, a také připravovaná akvizice spotřebitelských úvěrů Hello bank. Dokazuje to, že náš strategický koncept založený na posilování finančního zdraví klientů funguje. S ohledem na makroekonomický vývoj a jeho prognózy je ale nezbytné, abychom dále důsledně pracovali na posilování naší vlastní efektivity,“ uvedl Ivan Vondra, člen představenstva České spořitelny zodpovědný za finanční řízení, v hodnocení výsledků Banky za první tři čtvrtletí 2023.

HLAVNÍ UKAZATELE

Česká spořitelna očekává, že HDP bude v roce 2023 téměř stagnovat, jelikož nízká poptávka domácností bude ve druhé polovině roku 2023 doprovázena ochlazením zahraniční poptávky. Od roku 2024 se však očekává postupné zlepšování ekonomického vývoje, a to díky oživení domácí i zahraniční poptávky.

Konsolidovaná bilanční suma dosáhla k 30. září 2023 výše 1 878,2 mld. Kč a ve srovnání s objemem bilanční sumy k 31. prosinci 2022 vzrostla o 14,5 %. Vývoj na aktivní straně bilance byl zapříčiněn především růstem úvěrů bankám. Pasivní strana bilance byla ovlivněna vklady klientů spolu s vklady od bank.

Hrubý objem klientských úvěrů Skupiny ČS byl pozitivně ovlivněn akvizicí Sberbank CZ a meziročně vzrostl o 8,0 % na 1 006,3 mld. Kč. Portfolio úvěrů domácnostem se v meziročním srovnání zvýšilo o 8,7 % na 634,9 mld. Kč, díky hypotékám fyzickým osobám (+9,6 %), úvěrům poskytnutých Stavební spořitelnou (+7,2 %) a spotřebitelským úvěrům (+8,6 %). Objem úvěrů korporátním subjektům meziročně vzrostl o 6,4 % na 367,2 mld. Kč, zapříčiněný nárůstem u velkých korporací (+4,8 %), malých a středních podniků (+8,2 %) a financování komerčních nemovitostí (+9,6 %).

Závazky ke klientům vzrostly v meziročním porovnání o 1,7 % na 1 414,8 mld. Kč, což bylo způsobeno růstem vkladů domácností na 932,1 mld. Kč (+1,3 % meziročně) a vkladů korporátní klientely na 324,2 mld. Kč (+9,8 % meziročně). Vklady klientů veřejného sektoru poklesly v meziročním srovnání o 9,9 % na 158,4 mld. Kč, což bylo zapříčiněno krátkodobými transakcemi. Podílové fondy vzrostly o 47 mld. Kč (+27,1 % meziročně) na 223 mld. Kč, což odráží poptávku klientů.

K 30. září 2023 byl celkový počet klientů Finanční skupiny ČS 4,5 milionu, z nichž digitální bankovnictví využívalo téměř 2,2 milionu.

Celkový vlastní kapitál k 30. září 2023 vzrostl na 138,7 mld. Kč, což bylo o 0,7 % více než na konci roku 2022. Celkový kapitálový poměr za Skupinu České spořitelny k 30. září 2023 dosáhl 19,2 %, což bylo značně nad minimálním regulatorním kapitálovým požadavkem (16,7 %).

Celkový vlastní kapitál k 30. září 2023 vzrostl na 138,7 mld. Kč, což bylo o 0,7 % více než na konci roku 2022. Celkový kapitálový poměr za Skupinu České spořitelny k 30. září 2023 dosáhl 19,2 %, což bylo značně nad minimálním regulatorním kapitálovým požadavkem (16,7 %).

Provozní zisk České spořitelny klesl v 1.-3. čtvrtletí 2023 meziročně o 15,0 % na 18,6 mld. Kč, vlivem kombinace nižších provozních výnosů a vyšších provozních nákladů. Provozní výnosy se snížily v meziročním porovnání o 5,6 % v důsledku vyšších úrokových nákladů vyplacených za vklady a ztrátou z odúčtování finančních nástrojů vykázaných v reálné hodnotě do zisku nebo ztráty.

Čistý úrokový výnos se ve srovnání s 1.-3. čtvrtletím 2022 snížil o 7,9 % a dosáhl 25,4 mld. Kč. Vývoj čistého úrokového výnosu byl ovlivněn především prostředím vyšších úrokových sazeb, které vedlo k přecenění úroků za vklady a vyústilo v nárůst objemů vkladů a ve změnu jejich struktury ve prospěch vkladů s vyššími úrokovými sazbami. V důsledku těchto vlivů došlo k výraznému zvýšení úrokových nákladů. Nárůst úrokových nákladů byl částečně kompenzován růstem úrokových výnosů, který odrážel nárůst úvěrů a investic v kombinaci s vyššími výnosy. Čistá úroková marže vztažená k úročeným aktivům za 1.-3. čtvrtletí 2023 dosáhla 1,91 % a byla ovlivněna nárůstem úrokových sazeb na vkladech a strukturou bilance.

Čistý výnos z poplatků a provizí meziročně vzrostl o 9,0 % na 7,8 mld. Kč, což bylo způsobeno poplatky za zprostředkování produktů neživotního pojištění a úvěry v kontextu vývoje úvěrových obchodů. Čistý výnos z poplatků a provizí byl dále pozitivně ovlivněn poplatky z transakcí s cennými papíry vlivem investic do podílových fondů a penzijního připojištění.

Čistý zisk z obchodních operací v meziročním porovnání vzrostl v 1.-3. čtvrtletí 2023 o 21,4 % na 3,5 mld. Kč, k čemuž přispělo především přecenění derivátů.

Celkové provozní náklady se meziročně zvýšily o 7,5 % na 17,0 mld. Kč v 1.-3. čtvrtletí 2023, což bylo způsobeno zejména vlivem nárůstu nákladů na zaměstnance a ostatních správních nákladů. Růst nákladů na zaměstnance (+8,2 % meziročně) byl tažen převážně navýšením mezd a zaměstnaneckým akciovým programem v kombinaci s vyšším počtem zaměstnanců v důsledku akvizice Sberbank. Vyšší náklady na marketing, IT, náklady na provoz a náklady spojené se zaměstnanci vedly spolu s vyšším příspěvkem do Fondu pojištění vkladů v 1. pololetí 2023 k růstu ostatních správních nákladů (+7,5 % meziročně). V porovnání s 1.-3. čtvrtletím 2022 vzrostly odpisy o 4,4 % vlivem strategických investic do digitalizace. V důsledku výše uvedeného vývoje se poměr provozních nákladů a výnosů (Cost/Income Ratio) meziročně zvýšil na 47,7 % z 41,9 % v 1.-3. čtvrtletí 2022.

Výsledek ze znehodnocení finančních nástrojů (tj. saldo tvorby opravných položek a rezerv na úvěrová rizika) v 1.-3. čtvrtletí 2023 představoval tvorbu opravných položek ve výši -0,5 mld. Kč, odrážející výbornou kvalitu úvěrového portfolia a jednorázovou tvorbu opravných položek k převzatým úvěrům Sberbanky v 1. pololetí 2023.

Ostatní provozní výsledek ve výši -0,7 mld. Kč zahrnuje zejména ostatní výnosy a náklady nepřímo související s hlavní provozní činností Skupiny. Zlepšení provozního výsledku v meziročním srovnání o 49,8 % bylo zapříčiněno především nižším příspěvkem do Fondu pro řešení krize v roce 2023.

Celkový počet vydaných aktivních platebních karet ČS se meziročně zvýšil o 6,9 % a dosáhl 3,6 milionu kusů, přičemž z tohoto počtu představovaly kreditní karty 179,5 tisíc kusů. Objem transakcí uskutečněných kartami České spořitelny během 1.-3. čtvrtletí 2023 u obchodníků se ve srovnání s 1.-3. čtvrtletím 2022 zvýšil o 13,8 % na 306,6 mld. Kč. Počet bankomatů a platbomatů České spořitelny meziročně poklesl o 27 na 1 689 kusů.

Česká spořitelna podepsala dohodu s BNP Paribas Personal Finance o odkupu úvěrového portfolia Hello bank po schválení regulačními orgány. ČS nyní připravuje migraci úvěrů. Spořitelna mezitím úspěšně dokončila převzetí úvěrového portfolia Sberbank CZ.

Poslední zprávy z rubriky Akcie v ČR:

Et 6:12

Střípky z trhu - akcie PILULKA po Insider transakcích klesly na nová minima,… Jiří Zendulka (Kurzy.cz)

St 20:00

Akcie ACM Research a Synaptics dnes rostou X-Trade Brokers (XTB)

St 19:01

Akcie Nvidie vzrostly o 4 % díky silné pozici v sektoru AI X-Trade Brokers (XTB)

St 18:42

SoundHound AI zaznamenal nárůst akcií o 22 % díky silnému růstu a strategickým… X-Trade Brokers (XTB)

St 9:01

Představenstvo Erste Group Bank AG rozhodlo o zrušení 10 398 524 vlastních akcií ze Research (Česká spořitelna)

Přečtěte si také:

14.11.2023Grafton: hodnota trhu podnikových služeb celosvětově přesáhla 1 bilion euro, Česká republika patří k premiantům Grafton (Grafton Recruitment CR)

30.10.2023Úvěrové portfolio České spořitelny dosáhlo 1 bilion korun, čisté úrokové výnosy ERSTE výrazně rostou Tomáš Cverna (XTB)

19.09.2023Erste: Česká spořitelna spolu s BNP Paribas koupí portfolio spotřebitelských úvěrů Hello bank Research (Česká spořitelna)

01.08.2023Erste Group: Česká spořitelna podepsala dohodu o převzetí úvěrového portfolia Hello Bank! Research (J&T BANKA)

16.12.2022Sberbank CZ podepsala smlouvu o prodeji úvěrového portfolia s Českou spořitelnou za 41 mld. Kč Tisková zpráva (Tisková zpráva)

Příbuzné stránky

- Úvěrová kalkulačka 2020

- Kurzovní lístek Česká spořitelna, Kurzovní lístky bank

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Graf USD / Kč, ČNB, grafy kurzů měn

- Graf EUR / Kč, ČNB, grafy kurzů měn

- Graf CHF / Kč, ČNB, grafy kurzů měn

- Graf PLN / Kč, ČNB, grafy kurzů měn

- Graf GBP / Kč, ČNB, grafy kurzů měn

- Graf RUB / Kč, ČNB, grafy kurzů měn

- Erste Bank ve Vídni - aktuální graf v bodech krát Kč

- Graf EUR a USD/ Kč, ČNB, grafy kurzů měn

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory