Vyhlídky na nejbližší vývoj v eurozóně poněkud potemněly, chatrná výkonnost ekonomiky zřejmě přetrvá do konce roku - Globální ekonomický výhled Eurozóna září 2023

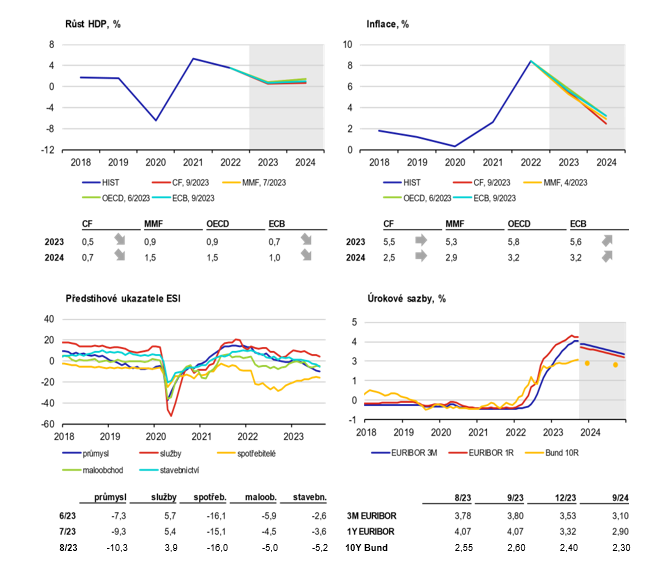

Vyhlídky na nejbližší vývoj v eurozóně poněkud potemněly, chatrná výkonnost ekonomiky zřejmě přetrvá do konce roku. Třetí dohad růstu HDP za druhé čtvrtletí přinesl revizi směrem dolů, na 0,1 % (0,5 % meziročně). Spotřeba domácností druhé čtvrtletí v řadě stagnovala. Lehce vzrostly vládní výdaje a hrubá tvorba fixního kapitálu. Propad čistého exportu byl zhruba kompenzován růstem stavu zásob. Výkon ekonomiky tak byl v letošním prvním pololetí vskutku nevýrazný. O mnoho lépe přitom nevypadají ani nově příchozí data. Průmyslová produkce i maloobchodní tržby v červenci poklesly. Situace na trhu práce sice zůstává nadále solidní, ale překvapivě slabé hodnoty koincidenčních ukazatelů nedávají naděje na brzké vybřednutí ekonomiky ze současného přešlapování na místě. Dosavadní síla sektoru služeb navíc vyprchává, průzkum mezi manažery nákupu eviduje nově útlum aktivity, což vedlo k poklesu kompozitního indexu PMI na 46,7 bodu. Ekonomický sentiment dle ESI se v srpnu zhoršil ve všech odvětvích. Index ZEW po srpnovém zlepšení v září opět poklesl (nadpoloviční většina oslovených analytiků očekává hospodářskou stagnaci). Nová prognóza ECB přinesla revizi výhledu růstu HDP dolů jak pro letošní, tak i příští rok. Za přehodnocením je přitom právě odsun očekávaného ekonomického oživení až na počátek příštího roku. Podobně dopadlo i šetření CF mezi analytiky.

Inflace v eurozóně zůstane dle výhledů „příliš vysoká po příliš dlouhou dobu“, ECB proto již po desáté v řadě zvýšila sazby. Zpomalování meziročního růstu spotřebitelských cen se v srpnu zastavilo, inflace zůstala na úrovni 5,3 %. Na vině je meziměsíční růst cen (o 0,6 %), jenž byl způsoben především skokovým navýšením cen energií. Nemalou měrou k němu však přispěl i růst cen neenergetického průmyslového zboží. Jádrová inflace se lehce snížila (na 5,3 %). Inflační očekávání (sledovaná v rámci PMI) se však v srpnu po dlouhé době obrátila k růstu. Dle nové prognózy ECB by inflace (při aktuálním tržním výhledu sazeb) dosáhla svého cíle až koncem roku 2025, což Rada guvernérů vyhodnotila jako příliš pozdě, a přistoupila proto k dalšímu zvýšení základních úrokových sazeb o 0,25 p. b.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Vodafone tarify 2023, ceny volání a SMS, data. Přehled tarifů Vodafone

- O2 tarify 2023, ceny volání a SMS, data. Přehled tarifů O2

- Nejlevnější tarify 2023 - srovnání tarifů operátorů

- Neomezený tarif 2023 - nejlevnější neomezené tarify

- T-Mobile tarify 2023, ceny volání a SMS, data. Přehled tarifů T-Mobile

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Neomezená data 2023 - mobilní tarify s neomezenými daty, neomezený internet do mobilu

- Aktuální změny ve výpočtu čisté mzdy v roce 2023. O kolik se vám zvýší čistá mzda?

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada