Minimální zálohy 2024: sociální pojištění pravděpodobně 3.852 Kč, zdravotní 2.968 Kč. Jak se počítají?

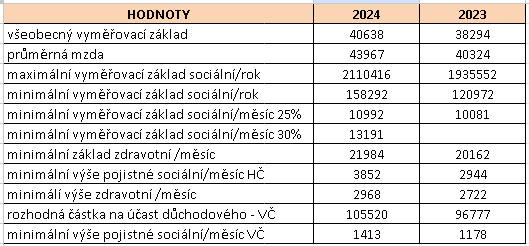

Všeobecný vyměřovací základ a průměrná mzda pro rok 2024

S dalším novým rokem přijde i zvýšení všeobecného vyměřovacího základu, který slouží pro výpočet dalších hodnot jako je určení minimálních záloh sociálního a zdravotního pojištění. Pro rok 2024 by měl být dle návrhu vlády stanoven ve výši 40.638 Kč.

Další hodnota, která je potřeba pro další výpočty, které uvedeme v našem článku, je přepočítací koeficient pro úpravu všeobecného vyměřovacího základu - měl by v roce 2024 činit 1,0819.

Průměrná mzda se tedy vypočítá jako 40.638 Kč * 1,0819 a její výše by měla být stanovená pro rok 2024 ve výši 43.967 Kč.

Oproti roku 2023 se všeobecný vyměřovací základ zvýší zřejmě z 38.294 Kč na 40.638 Kč a průměrná mzda se vzroste z 40.324 Kč na 43.967 Kč.

Sociální pojištění pro rok 2024

Když již známe průměrnou mzdu pro další rok, tak je již jednoduché určit minimální a maximální vyměřovací základ pro sociální pojištění. Pro rok 2024 se zvýší maximální vyměřovací základ na částku 2.110.416 Kč, protože jak bylo avizováno výše, tak se pro další rok zvyšuje průměrná mzda. Tato hodnota je 48násobek průměrné mzdy - výpočet je tedy 43.967 Kč * 48. Pro srovnání v roce 2023 tato hodnota činila 1.935.552 Kč.

Co se týká výše minimálního vyměřovacího základu pro výpočet sociálního pojištění, tak hodnota pro rok 2024 by činila 10.992 Kč, pokud by se ale počítala stejně jak v roce 2023 (částka se vypočte takto 43.967 * 25 %). Podle všeho se ale v roce 2024 má minimum zvýšit o 5 procentních bodů, tedy minimum bude činit 30 % z průměrné mzdy - hodnota by tedy měla činit 13.191 Kč. Minimální hodnota platby sociálního pojištění pro hlavní činnost bude tedy v roce 2024 ve výši 3.852 Kč měsíčně ( 29,2% z částky 13.191 Kč)

Pokud bychom chtěli vědět rozhodnou částku účasti na sociálním pojištění pro vedlejší činnost, tak tu zjistíme tak, že průměrnou mzdu vynásobíme 2,4 násobkem - 43.967 * 2,4. Hodnota, která vyjde ve výši 105.521 Kč. Minimální hodnota platba na sociálním pojištění by v roce 2024 tedy činila 1.413 Kč (105.521 Kč / 12 měsíci * 0,55 základu pro výpočet * 29,2% na sociální pojištění).

Zdravotní pojištění

V roce 2024 se zvýší i minimální platba na zdravotním pojištění, protože se výpočet určuje také z průměrné mzdy. Zdravotní pojištění se vypočítá tak, že základ pro výpočet je polovina průměrné mzdy - tedy výpočet vychází z částky 21.984 Kč. Minimální hodnota, kterou bude třeba platit na zdravotní pojištění ve výši 13,5 % se zvýší na 2.968 Kč měsíčně oproti roku 2023, kdy tato hodnota byla 2.722 Kč.

Pro lepší přehlednost jsme všechny výše uvedené výpočty seřadili přehledně do tabulky, kde se hodnoty porovnávají mezi rokem 2023 a 2024.

* HČ = hlavní činnost

* VČ = vedlejší činnost

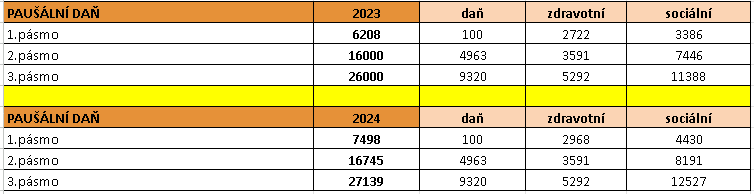

OSVČ a paušální daň

Zvýšení plateb se bude také týkat OSVČ, které si vybrali pro své podnikání paušální daň, protože ta se samozřejmě skládá z daně, zdravotního a sociálního pojištění.

Pokud se bude jednat o OSVČ v prvním daňovém pásmu, která v roce 2023 platila částku ve výši 6.208 Kč (daň 100 Kč, zdravotní 2.722 Kč a sociální 3.386 Kč, tak pro tohoto podnikatele se platba měsíčně zvedne o 1.290 Kč, protože nově bude činit tato paušální daň částku 7.498 Kč. Tato hodnota se skládá ze 100 Kč na dani, minimální platbě na zdravotním pojištění ve výši 2.968 Kč a pojištění ve výši 4.430 Kč (sociální pojištění zjistíme jako 3.852 Kč navýšené o 15% - tedy 3.852 Kč * 1,15)

Ve druhém a třetím pásmu se zdravotní pojištění počítá z pevně daných základů a pokud zůstanou stejné, jako v roce 2023, tak se bude navýšení týkat pouze výše sociálního pojištění, pro které se zvýší vyměřovací základ pro výpočet. Zvýšení bude z 25 % na 30% z vyměřovacího základu. V roce 2024 by se výše paušální daně měla zvýšit ve druhém pásmu z 16.000 Kč na 16.745 Kč (rozdíl uvažujeme ve zvýšení sociálního z 7.446 Kč na 8.191. Kč) a ve třetím pásmu z 26.000 Kč na 27.139 Kč (zvýšení sociálního z 11.388 Kč na 12.527 Kč).

Pro porovnání plateb a výše paušální daně jsme pro vás také připravili tabulku, kde je přehledně zobrazené, z čeho se platba skládá a kde by měla v roce 2024 proběhnout změna.

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Radoslav Jusko, Ronda Invest

Kámen úrazu – někteří potřebují půjčky na pokrytí běžných potřeb, jiní spoří ale neinvestují

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Tomáš Kadeřábek, Swiss Life Select

Iva Grácová, Bezvafinance

Jak se připravit na nečekané výdaje: Tipy na vytvoření a správu nouzového fondu

Lukáš Kaňok, Kalkulátor.cz

Energie dál zlevňovat nebudou, vyplatí se fixovat aktuální ceny?

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Tomáš Vrňák, Ušetřeno.cz

Aleš Rothbarth, Skupina Klik.cz

U nehod bez zimních pneumatik mohou pojišťovny krátit plnění

Lukáš Raška, Portu

Portu vydělalo svým uživatelům už přes 5 miliard, spravuje jim více než 36 miliard korun