Koruna proti euru nejslabší za téměř 10 měsíců (Komentář)

Data z domácí ekonomiky v tomto týdnu zklamala. Průměrná reálná mzda se sice ve druhém čtvrtletí odrazila ode dna, když mezičtvrtletně po sezónním očištění podle našeho odhadu vzrostla o 0,8 % (meziročně -3,1 %). Je to ale méně, než jsme my i trh předpokládali (více zde: https://bit.ly/48bzPxM). Za našimi odhady zaostaly rovněž červencové statistiky z reálné ekonomiky. Ať už se jednalo o průmyslovou a stavební produkci (více zde: https://bit.ly/45Xhhzg) nebo maloobchodní tržby (více zde: https://bit.ly/Sales_Jul23), vše veskrze naznačuje, že oživení domácí ekonomiky ve třetím čtvrtletí bylo pouze mírné.

Členové bankovní rady ČNB se při úvahách o snižování úrokových sazeb přiklání k obezřetnosti. Počátek diskuse o uvolňování měnově politiky připustil v tomto týdnu J. Procházka. Zároveň si však neumí představit, že by ČNB snižovala sazby v momentě, kdy je ECB naopak zvyšuje. E. Zamrazilová uvedla, že stále vnímá riziko poptávkových tlaků spojených s napjatým trhem práce. Upřesnění jsme se dočkali u znovuobnoveného programu odprodeje výnosů z devizových rezerv, jehož limit by měl činit podle slov viceguvernérky ČNB 300 mil. EUR za měsíc. To je řádově méně, než objemy intervencí v období od května do října loňského roku, kdy byla ČNB na devizovém trhu aktivně přítomna a měsíčně uzavřela spotové operace v průměru za 4,3 mld. EUR. Ve výsledku by tak měl být dopad na kurz koruny z titulu odprodeje výnosů z devizových rezerv z našeho pohledu velmi omezený.

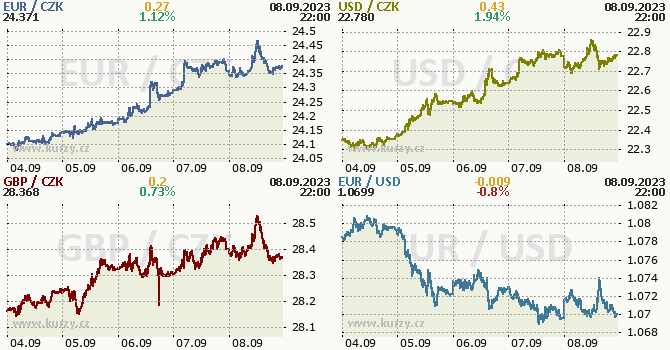

Polská centrální banka (NBP) ve středu překvapila nečekaně výrazným snížením základní úrokové sazby o 75 bb, čímž dostala regionální měny pod tlak. Trh sice s poklesem klíčové sazby počítal, avšak pouze v rozsahu 25 bb. Holubičí tón měla i čtvrteční tisková konference NBP. Polský zlotý tak za tento týden k euru oslabil o výrazných 3,2 % na 4,61 PLN/EUR. Česká koruna se s týdenní ztrátou ve výši 1,3 % v pátek pohybovala poblíž 24,40 CZK/EUR. Naposledy byla na této úrovni před téměř 10 měsíci. V její neprospěch hrají jak slabá domácí data, tak regionální i globální vývoj na finančních trzích. V samotném závěru týdne pak rezonovalo i zrušení úročení tzv. povinných minimálních rezerv ze strany ČNB. To by však podle nás nemělo mít významný dopad na působení domácí měnové politiky. Nejlépe z našeho regionu týden přečkal maďarský forint, který odepsal 0,3 % na 385,5 HUF/EUR.

Na globálních trzích se dařilo americkému dolaru. Podpořen solidními daty z amerického sektoru služeb a trhu práce a komentáři z Fedu, které stále připouštějí další zvýšení úrokových sazeb, v páru s eurem v mezitýdenním srovnání posílil o 0,4 % na 1,073 USD/EUR. Naopak data z eurozóny spíše zklamala. Německé tovární objednávky v červenci poklesly meziměsíčně o 11,7 %, zatímco tržní konsenzus očekával vlivem vysoké srovnávací základny minulého měsíce jejich snížení o 4,3 %. Poklesem o 0,8 % m/m nenadchla ani samotná průmyslová produkce. Negativně trhy překvapila i ve čtvrtek zveřejněná sestupná revize růstu HDP eurozóny v letošním druhém čtvrtletí z původních 0,3 % q/q na 0,1 % q/q.

Tyto zprávy pro vás vytváří Investiční bankovnictví KB.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 28.04.2024

| Natural 95 40.38 Kč | Nafta 39.02 Kč |

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz