Nominální produkt roste mimořádným tempem, způsobem poněkud nešťastným. A peněžní nabídka jako údajný indikátor recese

Pouze po roce 1949 rostl nominální produkt v USA rychleji, než v posledních třech letech. Jenže to činí „způsobem poněkud nešťastným“. Pár poznámek k němu a (údajnému) indikátoru recese ve formě klesající peněžní nabídky.

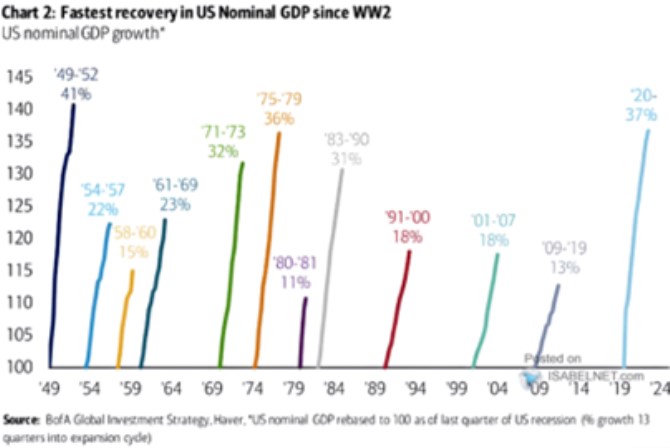

BofA v následujícím grafu porovnává vývoj nominálního produktu během minulých oživení v USA po roce 1949. Právě po tomto roce do roku 1952 vzrostl NHDP o více než 41 %, po roce 2020 bylo dosaženo druhého nejvyššího čísla – NHDP doposud vzrostl o 37 %. Je to jednak dáno tím, že reálný produkt zatím vykazuje (na první pohled překvapivou) sílu. Nicméně tentokrát k prudkému růstu NHDP notně přispívá i inflace*:

Zdroj: X

Ona „reálná“ síla amerického hospodářství je s ohledem na razanci růstu sazeb alespoň na první pohled překvapivá. Jenže je otázka, kdy americká centrální banka vlastně začala utahovat. Je totiž možné, že sazby se dostaly do restrikce až někdy na přelomu loňského a letošního roku. Pokud by pak na straně kvantitativního uvoloňování/utahování byla rozhodující zásoba (tj., výše rozvahy Fedu) a ne tok (změny rozvahy), je tato stránka monetární politiky stále stimulační.

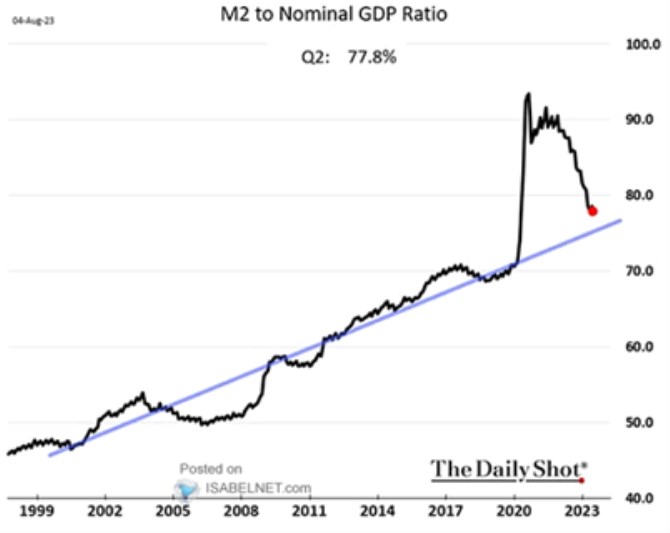

Na monetární straně se tedy dosavadní skutečná restrikce ještě nemusela plně projevit. K tomu se objevují odhady, podle kterých teprve nyní dobíhá efekt předchozí masivní fiskální stimulace. Tyto dva faktory by pak naznačovaly, že americké hospodářství zpomalení teprve čeká. Nejsou to ale faktory jediné, proti by mohly působi například investice firem tažené technologickým pokrokem. Za indikátor naznačující výrazné zpomalení bývá přitom někdy vydáván dlouho nevídaný pokles peněžní nabídky. A v této souvislosti i v souvislosti s výše uvedeným bych rád poukázal na druhý graf, který ukazuje poměr peněžní něbídky (agregát M2) právě s NHDP:

Zdroj: X

M2 již nějaký čas klesá a někdy tak bývá zmiňován jako jeden z indikátorů blížícího se hospodářského útlumu. Někteří zase vidí vývoj tohoto agregátu jako málo relevantní, ale i když bychom mu relevanci dávali, graf výrazně rozšiřuje celkový obrázek: M2 sice klesá v absolutním i relativním vyjádření. Ale právě ve vztahu k NHDP klesá z extrémně vysokých hodnot. A nachází se stále znatelně nad trendem. Je to tedy podobné, jako se sazbami: Ty také prudce rostou, ale z velmi nízkých úrovní (absolutních, i ve srovnání s odhady sazeb neutrálních). Samotné zvedání (či pokles M2) tak neznamená nutně monetární restrikci.

*Mimochodem tento vývoj může podle mne být argumentem proti cílení nominálního produktu namísto cílení inflace. Cílení NHDP může mít své výhody, ale nutnou podmínkou se mi zdá být relativní stabilita potenciálu/nabídkové strany ekonomiky.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory