Proč výnosová křivka stále předpovídá recesi?

Výnosová křivka úspěšně předpověděla každou recesi USA od roku 1980 a nyní ukazuje na další.

Výnosová křivka je obecně

grafické znázornění úrokových sazeb dluhopisů s různou dobou splatnosti

vydaných státem nebo podnikem. Vykresluje výnos (úrokovou sazbu) dluhopisu v

závislosti na době do splatnosti, obvykle v rozsahu od krátkodobých po

dlouhodobé dluhopisy. Nejčastěji se výnosová křivka pozoruje u státních

dluhopisů, zejména u dluhopisů emitovaných americkou vládou. Výnosová křivka má

obvykle tři hlavní tvary:

- Normální

výnosová křivka:

dlouhodobé dluhopisy mají vyšší výnos ve srovnání s krátkodobými dluhopisy. To je „normální“

stav a naznačuje to, že investoři očekávají v budoucnu stabilní růst ekonomiky.

- Plochá

výnosová křivka:

krátkodobé a dlouhodobé výnosy jsou podobné. To může naznačovat nejistotu

ohledně budoucího směřování ekonomiky.

- Inverzní výnosová křivka: výnosy na krátkodobějších dluhopisech jsou vyšší než na dlouhodobých dluhopisech. To je považováno za varovné znamení blížící se recese, protože to naznačuje, že dluhopisoví investoři jsou pesimističtí ohledně budoucích vyhlídek ekonomiky.

Schopnost výnosové křivky předpovídat recesi je založena na moudrosti dluhopisového trhu, který je větší, než akciový trh a lépe předvídá makroekonomické a politické události. Když se výnosová křivka invertuje (krátkodobé výnosy se stanou vyššími než dlouhodobé výnosy), byla to v minulosti spolehlivá předzvěst hospodářského poklesu. Ačkoli to může znít téměř magicky, má to své opodstatnění. Mechanismus této předpovědi lze vysvětlit následovně:

Dlouhodobé dluhopisy jsou

investory vnímány jakobezpečný přístav. Dochází tak k „útěku“ investorů do těchto dluhopisů,

když ekonomika strádá, nebo panuje vysoká nejistota, ohledně jejího dalšího

vývoje. Vyšší poptávka jednoduchým vztahem vede k vyšší ceně těchto

dluhopisů. Jelikož vládní dluhopisy většinou vyplácejí fixní úrok, tak rostoucí

cena tohoto instrumentu vede k relativně nižšímu výnosu dluhopisu. Následně

dlouhodobé výnosy (5letých, 7letých, 10letých apod. dluhopisů) padají oproti

krátkodobým a výnosová křivka se zplošťuje, nebo dokonce invertuje. Za normálních

ekonomických podmínek jsou dlouhodobé dluhopisy málo výnosným nástrojem a

investoři preferují rizikovější aktiva – nemovitosti, komodity, akcie apod. V expandující

ekonomice tedy investoři opouštějí tyto bezpečné přístavy, čímž se snižuje cena

těchto dlouhodobějších dluhopisů, výnosy na nich rostou a výnosová křivka se

normalizuje.

Vliv na tyto výnosy má i nastavení

klíčových úrokových sazeb. Když

centrální banka zvýší sazby, dochází k prodražení dluhu a k růstu atraktivity

nástrojů peněžního trhu, které dokáží zužitkovat vyšší úrokové sazby. To vede k odtoku

kapitálu z dluhopisů, čímž dojde k poklesu jejich cen, a tedy růstu

výnosů, obzvlášť těch krátkodobějších (3měsíční, 1roční, 2leté). Pokud tedy

investoři očekávají rostoucí sazby, budou se snažit zbavit dluhopisů, dokud

jejich ceny citelně neklesly. Pokud očekávají, že sazby půjdou dolů (obyčejně v reakci

na ekonomické zpomalení) budou se snažit dluhopisy nakoupit, protože za nižších

úrokových sazeb je konkurence pro dluhopisy menší. Reverzní repo operace, termínované

či spořící účty v bankách budou kvůli tomu méně výnosné. To obyčejně „vyžene“

konzervativní investory zpět do dluhopisů, zvýší jejich cenu a sníží výnosy.

Nejsilnější

medvědí argument – výnosová křivka

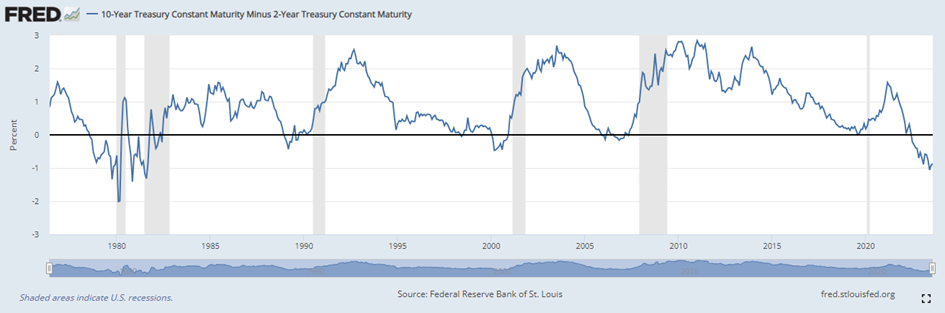

Důvod, proč je to nejsilnějším argumentem medvědů je to, že tato křivka úspěšně předpověděla každou recesi USA od roku 1980, dokonce i tu během pandemie Covid-19 v roce 2020. Nyní je nejpopulárnější verze výnosové křivky (rozdíl mezi výnosy 10letých a 2letých dluhopisů) v hluboké inverzi, kterou započala v červenci 2022 a z historických dat lze udělat některé vývody pro investory. Obyčejně, fáze inverze (když křivka klesá) je fází, kdy dluhopisový trh začíná komunikovat, že na obzoru jsou ekonomické obtíže a dochází k rostoucí konkurenceschopnosti peněžního trhu. Akciové trhy (poněkud ironicky) v tomto období ale typicky vykazují růst i přesto, že klíčové úrokové sazby také rostou. V tomto cyklu se akciové trhy zachovaly atypicky tím, že v roce 2022 došlo k hlubokému poklesu. Ovšem letos dochází k napravení této anomálie a trhy tak rostou a jsou optimistické, což je typičtější v této fázi cyklu. Nyní se nacházíme uprostřed monetárního cyklu, kdy investoři mají často sklon k optimismu, protože úrokové sazby operují s určitým zpožděním a v mezičase se zdá, že ekonomika odolává a bude pokračovat v odolávání účinkům těchto sazeb, dokud nedojde k jejich snížení (tzv. „soft landing“). Akciové trhy tedy budou nejspíše pokračovat směrem vzhůru, dokud se neukáží znaky fundamentálního oslabení ekonomiky. V konečné fázi cyklu obyčejně dochází k rychlému zhoršení stavu ekonomiky a růstu nezaměstnanosti. Teprve růst nezaměstnanosti je spolehlivým znakem konce starého cyklu a započetí nového cyklu, který přichystá půdu pro nové období růstu. Proto re-inverze výnosové křivky je tím skutečně rizikovým a bolavým obdobím. Tento jev je totiž nevyhnutelný, a nakonec k němu dojde. Statisticky existuje velmi silný vztah mezi růstem výnosové křivky (tedy její re-inverzí) a růstem nezaměstnanosti. Toto je důvod, proč je ostražitost na místě a současná rally na akciových trzích je potenciálně výsledkem naivního přesvědčení, tak jako tomu bylo v minulosti. Proponenti měkkého přistání argumentují, že tento cyklus je ale skutečně jedinečný, kvůli množství natisknutých peněz během pandemie. Ačkoli se jedná o relevantní argument, v mých očích to jenom způsobí natažení celého cyklu v čase, nikoli jeho zrušení.

Graf populární

výnosové křivky

Graf populární

výnosové křivky

Mgr. Timur Barotov

analytik BHS

Pracuje na pozici analytika u obchodníka s cennými papíry BH Securities a.s., kde odpovídá za tvorbu prognóz a analýzu prostředí na kapitálových trzích s převážným zaměřením na americké trhy. Vystudoval magisterský obor financí na Institutu ekonomických studií Univerzity Karlovy a věnuje se investování již od počátku svých studií. Mezi jeho profesní zkušenosti se řadí i poradenství v oblasti fúzí a akvizic a projektová analytika týkající se valuací společností.

BH Securities a.s.

BH Securities je licencovaný obchodník s cennými papíry a člen Burzy cenných papírů Praha a.s. Společnost byla založena v roce 1993, krátce po vzniku kapitálového trhu v České republice.

Dnes je BHS jedním z nejvýznamnějších nebankovních obchodníků s cennými papíry na českém kapitálovém trhu a individualizované investiční služby bez změny jména či přístupu poskytuje kontinuálně již téměř 30 let.

BHS nabízí široké portfolio investičních služeb. Vedle obchodování na kapitálových trzích jsou to především správa aktiv a individuálních portfolií (asset management), fondy kvalifikovaných investorů, emise a obchodování s dluhopisy, podílové fondy či investiční zlato.

Více informací naleznete na: www.investice.cz/ nebo na: www.bhs.cz.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Příbuzné stránky

- SPIF VÝNOSOVÝ - Akcie SPIF VÝNOSOVÝ, cena akcie online

- Křivce 29, Bezdružice na parcele st. 32 v KÚ Křivce - statistika

- Křivce 9, Bezdružice na parcele st. 38 v KÚ Křivce

- Křivce 4, Bezdružice na parcele st. 25/1 v KÚ Křivce - katastrální mapa

- Křivce 31, Bezdružice na parcele st. 75/1 v KÚ Křivce - katastrální mapa

- Křivce 6, Bezdružice, adresa v objektu Křivce 6, Bezdružice na parcele st. 2 v KÚ Křivce, KÚ Křivce

- Křivce 32, Bezdružice na parcele st. 20/1 v KÚ Křivce

- Křivce 32, Bezdružice na parcele st. 20/1 v KÚ Křivce - katastrální mapa

- Křivce 2, Bezdružice na parcele st. 1 v KÚ Křivce

- Křivce 19, Bezdružice na parcele st. 5 v KÚ Křivce

- Křivce 21, Bezdružice na parcele st. 12 v KÚ Křivce

- Křivce 1, Bezdružice na parcele st. 22/1 v KÚ Křivce - katastrální mapa

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.