Ne-recese a signály výnosové křivky

Třeba ekonomové Goldman Sachs se domnívají, že americká ekonomika letos poroste tempem vysoko nad 2 %, o růstu hovoří o pomyslný konsenzus. Pokud bychom se ztotožnili s tezemi o skryté recesi let 2022/23, šlo by o fázi oživení a podle učebnicového cyklu by další recese byla hodně daleko. Dnes o skrytosti recese a signálech výnosové křivky.

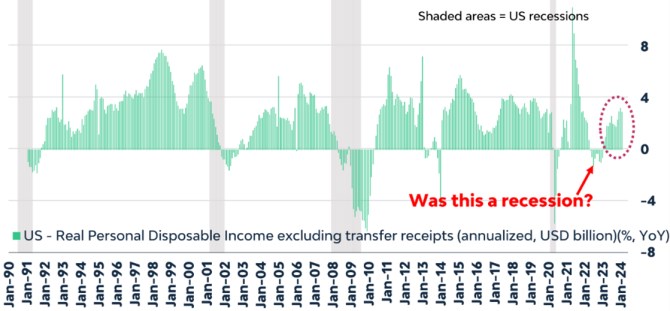

Jeroem Blokland v následujícím grafu ukazuje vývoj reálných osobních disponibilních příjmů v USA (bez transferů). Předchozí tři recese probíhaly tak, že ony disponibilní příjmy zaostávaly za celkovou aktivitou/celkovými příjmy – do poklesu šly, ale o něco později. Což by sedělo na to, že zisky naopak mohou mít tendenci k předbíhání. Vyznačen je i pokles příjmů v roce 2022, který se ale nekryl s oficiálně vyhlášenou recesí:

Tento obrázek tak zapadá do příběhů o tom, že v USA recese byla, jen nešlo o tu oficiálně vyhlášenou. Jedna varianta těchto tezí klade důraz na přelévání se recese z jedné části ekonomiky do druhé s tím, že na agregátní úrovni to ale vše vyšlo tak, že ekonomiky rostla (rok 2023). Jiné verze mohou klást důraz na onen vývoj v roce 2022, kdy recese oficiálně vyhlášena nebyla. V grafu ale také můžeme vidět, že něco podobného nastalo v letech 2013/14 – pokles příjmů bez oficiální recese.

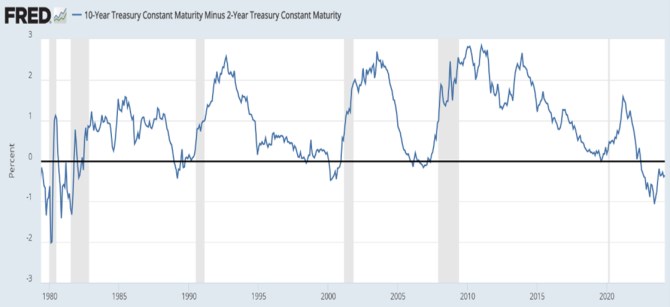

Na trhu se často hovoří o cyklu a do hodnocení dalšího vývoje tudíž promlouvají i ony úvahy, zda recese byla, nebo ne. V prvním případě by se dalo nyní hovořit o v podstatě klasické fázi oživení, v druhém by se na recesi stále „čekalo“. Čeká se přitom na ní už dlouho i kvůli vývoji výnosové křivky. O ní tu občas hovořím s tím, že tradičně je za indikaci brzkého nástupu recese považována její inverze. Tedy pokles výnosů dlouhodobých dluhopisů pod výnosy těch krátkodobých. Křivka již nějakou dobu v inverzi je a to bylo jedním z hlavních argumentů pro recesi v minulém roce.

Na jednu stranu se tedy dá tvrdit, že recese se sice oficiálně nedostavila, ale je to ono přesouvání z jednoho sektoru do druhého a také onen pokles zobrazený v prvním grafu. Ve výsledku by tedy inverze křivky opět předpověděla recesi, ta byla jen tentokrát skrytější. Jenže se pozorně podívejme na druhý graf a na vývoj kolem recesí předchozích:

Zdroj: FRED

Mustr posledních čtyř oficiálních recesí je celkem jednoznačný: Výnosy desetiletých dluhopisů se dostávají pod výnosy obligací dvouletých (inverze křivky). Pak se zase dostávají nad výnosy krátkodobé (deinverze). A teprve potom přichází recese. Z tohoto pohledu v posledních letech a čtvrtletích výnosová křivka recesi zatím neindikovala – je totiž stále v inverzi. O nějaké indikaci blížícího se útlumu má smysl hovořit až při deinverzi. Tedy pokud by držel onen mustr posledních pár desetiletí.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

16.10.2024 Aby i v zimě nohy zůstaly v teple

16.10.2024 Od tisku dopisů po komplexní CDP. Cortex je…

11.10.2024 RoboMarkets upravuje svůj evropský obchodní…

Okénko investora

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Proč evropské akcie zaostávají za americkými? A jaký je výhled?

Olívia Lacenová, Wonderinterest Trading Ltd.

Radoslav Jusko, Ronda Invest

ČNB skóruje v poměru držených rezerv vůči HDP. Překážka k přijetí eura?

Jiří Cimpel, Cimpel & Partneři

Štěpán Křeček, BHS

Poprvé od listopadu 2023 došlo k meziročnímu růstu cen potravin

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Jakub Petruška, Zlaťáky.cz