Regulační technické normy pro výpočet kapitálových požadavků k tržnímu riziku u pozic v investičním portfoliu - Nařízení komise v přenesené pravomoci (EU) 2023/1577 kterým se doplňuje nařízení EP a Rady EU č. 575/2013

II Nelegislativní akty

NAŘÍZENÍ

| 1.8.2023 | CS | Úřední věstník Evropské unie | L 193/1 |

NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) 2023/1577

ze dne 20. dubna 2023,

kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 575/2013, pokud jde o regulační technické normy pro výpočet kapitálových požadavků k tržnímu riziku u pozic v investičním portfoliu vystavených měnovému nebo komoditnímu riziku a pro zacházení s těmito pozicemi pro účely regulačních požadavků na zpětné testování a požadavku na přiřazování zisků a ztrát podle přístupu založeného na alternativních interních modelech

(Text s významem pro EHP)

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na nařízení Evropského parlamentu a Rady (EU) č. 575/2013 ze dne 26. června 2013 o obezřetnostních požadavcích na úvěrové instituce a o změně nařízení (EU) č. 648/2012 (1), a zejména na čl. 325 odst. 9 třetí pododstavec, čl. 325bf odst. 9 třetí pododstavec a čl. 325bg odst. 4 třetí pododstavec uvedeného nařízení,

vzhledem k těmto důvodům:

| (1) | Vzhledem krůzným měřítkům hodnoty použitelným pro pozice vinvestičním portfoliu je nezbytné upřesnit, zda by instituce měly použít účetní hodnotu nebo reálnou hodnotu těchto pozic jako základ pro výpočet kapitálových požadavků ktržnímu riziku upozic vinvestičním portfoliu vystavených měnovému riziku, komoditnímu riziku nebo obojímu riziku vsouladu salternativním standardizovaným přístupem nebo přístupem založeným na alternativních interních modelech stanovenými včásti třetí hlavě IV kapitole 1a akapitole 1b nařízení (EU) č.575/2013. |

| (2) | Jelikož hodnota pozic vinvestičním portfoliu není určována pouze faktory tržního rizika, nemělo by se od institucí vyžadovat, aby pro výpočet kapitálových požadavků kměnovému riziku podle alternativního standardizovaného přístupu prováděly denní oceňování těchto pozic. Namísto toho by instituce měly do hodnoty těchto pozic použitých jako základ pro výpočet promítnout pouze ty změny, které jsou spojeny se složkami měnového rizika těchto pozic. |

| (3) | Aby byla zajištěna soudržnost súčetními postupy, měly by instituce jako základ pro výpočet kapitálového požadavku kměnovému riziku použít poslední dostupnou účetní hodnotu pozice vinvestičním portfoliu vsouladu salternativním standardizovaným přístupem. Za vhodný základ pro výpočet kapitálových požadavků se však rovněž považuje reálná hodnota těchto pozic. Pokud instituce oceňují všechny své pozice vinvestičním portfoliu reálnou hodnotou alespoň čtvrtletně, měly by mít možnost používat jako základ pro tento výpočet reálnou hodnotu namísto poslední dostupné účetní hodnoty. |

| (4) | Aby se omezilo případné zkreslení měnového rizika vinvestičním portfoliu, měla by být četnost, sjakou jsou instituce povinny aktualizovat základ použitý kzohlednění změn faktorů měnového rizika, měsíční. Tato četnost je přiměřená, zejména ve srovnání sdenní četností, sjakou jsou instituce povinny aktualizovat faktory měnového rizika podle přístupu založeného na alternativních interních modelech. |

| (5) | Vzhledem ktomu, že některé měnové pozice vinvestičním portfoliu mohou pocházet znepeněžních položek, jejichž hodnota není aktualizována ke každému dni vykázání tak, aby odrážela změny směnného kurzu, je nezbytné stanovit zvláštní zacházení scílem harmonizovat výpočet kapitálových požadavků kměnovému riziku utěchto položek vsouladu smetodou založenou na citlivostech stanovenou včásti třetí hlavě IV kapitole 1a oddílu 2 nařízení (EU) č.575/2013. |

| (6) | Vsouladu smezinárodními účetními standardy jsou instituce při výpočtu kapitálových požadavků obecně povinny oceňovat své finanční nástroje nesoucí komoditní riziko reálnou hodnotou. Pokud však instituce fyzicky drží komoditu anevyužívá reálnou hodnotu této pozice pro účely účetnictví, měla by se jako základ pro výpočet kapitálových požadavků ktržnímu riziku použít reálná hodnota této pozice, neboť zajišťuje přesné ajednoduché uplatňování alternativního standardizovaného přístupu. Použití reálné hodnoty jako základu kromě toho umožňuje institucím přesně uznat účinky zajištění adiverzifikace upozic držených vinvestičním portfoliu apozic držených vobchodním portfoliu. Tento základ by měl být aktualizován každý měsíc, čímž se zajistí přiměřený přístup, zejména ve srovnání sdenní četností, sjakou jsou instituce povinny aktualizovat faktory komoditního rizika podle přístupu založeného na alternativních interních modelech. |

| (7) | Zastřešující regulační rámec pro oceňování pozic vinvestičním portfoliu vystavených měnovému nebo komoditnímu riziku vrámci přístupu založeného na alternativních interních modelech by měl být uveden do souladu sregulačním rámcem vrámci alternativního standardizovaného přístupu vzhledem ktomu, že by mohly existovat obchodní útvary, jejichž pozice jsou vjednom čtvrtletí kapitalizovány pomocí alternativního standardizovaného přístupu avjiném čtvrtletí pomocí přístupu založeného na alternativních interních modelech. Je však nezbytné stanovit, že na rozdíl od alternativního standardizovaného přístupu vyžaduje přístup založený na alternativních interních modelech výpočet denních údajů. |

| (8) | Pro účely požadavků na zpětné testování ana přiřazování zisků aztrát, stanovených včláncích 325bf a325bg nařízení (EU) č.575/2013 vrámci přístupu založeného na alternativních interních modelech, je nezbytné upřesnit, jakým způsobem mají instituce vypočítávat skutečné ahypotetické změny hodnoty portfolia, zejména ve vztahu khodnotě svých pozic vinvestičním portfoliu. Vzájmu řešení specifických charakteristik pozic vinvestičním portfoliu vystavených měnovému nebo komoditnímu riziku je proto nezbytné upřesnit, jak by se na tyto pozice mělo použít nařízení Komise vpřenesené pravomoci (EU)2022/2059(2). |

| (9) | Aby byl zajištěn soulad srozsahem rizik zachycených vmodelu měření rizika, měly by skutečné ahypotetické změny hodnoty portfolia obecně odrážet pouze změny související sfaktory tržního rizika. Jelikož by však mohlo být obtížné izolovat změny týkající se měnového akomoditního rizika upozic vinvestičním portfoliu vystavených komoditnímu riziku aupozic vinvestičním portfoliu, které se nemění lineárně spohyby směnného kurzu, měly by mít instituce možnost zohlednit ve skutečných ahypotetických změnách hodnoty portfolia změny týkající se všech složek, které určují hodnotu těchto pozic vinvestičním portfoliu. |

| (10) | Ustanovení tohoto nařízení jsou úzce propojena, neboť se všechna týkají zacházení spozicemi vinvestičním portfoliu, které jsou vystaveny měnovému riziku, komoditnímu riziku nebo obojímu riziku. Kzajištění soudržnosti těchto ustanovení, která by měla vstoupit vplatnost současně, aza účelem usnadnění přístupu ktěmto ustanovením auceleného pohledu na tato ustanovení osobám, jimž jsou uloženy povinnosti vnich stanovené, je vhodné zahrnout všechna tato ustanovení do jediného nařízení. |

| (11) | Toto nařízení vychází znávrhů regulačních technických norem, které Komisi předložil Evropský orgán pro bankovnictví. |

| (12) | Knávrhům regulačních technických norem, znichž toto nařízení vychází, Evropský orgán pro bankovnictví uskutečnil otevřené veřejné konzultace, analyzoval potenciální související náklady apřínosy apožádal ostanovisko skupinu subjektů působících vbankovnictví zřízenou podle článku37 nařízení Evropského parlamentu aRady (EU) č.1093/2010(3), |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Výpočet kapitálových požadavků k tržnímu riziku u pozic v investičním portfoliu vystavených měnovému riziku v souladu s alternativním standardizovaným přístupem

1. Při výpočtu kapitálových požadavků u pozic v investičním portfoliu vystavených měnovému riziku podle metody založené na citlivostech v souladu s částí třetí hlavou IV kapitolou 1a oddílem 2 nařízení (EU) č. 575/2013 použijí instituce jako základ poslední dostupnou účetní hodnotu těchto pozic.

2. Odchylně od odstavce 1 mohou instituce použít poslední dostupnou reálnou hodnotu pozice v investičním portfoliu, která je vystavena měnovému riziku, za předpokladu, že oceňují všechny své pozice v investičním portfoliu reálnou hodnotou alespoň čtvrtletně. Pokud instituce tuto odchylku používají, uplatňují ji důsledně na všechny pozice v investičním portfoliu vystavené měnovému riziku.

3. Instituce aktualizují poslední dostupnou hodnotu, která se používá jako základ pro výpočet kapitálových požadavků k měnovému riziku v souladu s odstavci 1 a 2, alespoň jednou za měsíc, a to zohledněním změn hodnoty faktorů měnového rizika.

4. Instituce určí měnu, v níž je položka denominována, jako cizí měnu, jejíž znehodnocení vůči jejich vykazovací měně by vedlo k nejvyššímu znehodnocení položky, pokud jsou splněny všechny tyto podmínky:

| a) | položka není oceněna reálnou hodnotou; |

| b) | položka je vystavena riziku znehodnocení vdůsledku měnového rizika; |

| c) | účetní hodnota položky není aktualizována ke každému dni vykázání tak, aby odrážela změny směnného kurzu mezi cizí měnou avykazovací měnou. |

Pokud instituce vypočítávají kapitálové požadavky k tržnímu riziku na konsolidovaném základě, určí měnu, v níž je položka denominována, jako vykazovací měnu instituce, která tuto položku vykazuje ve své individuální účetní závěrce, pokud jsou splněny všechny tyto podmínky:

| a) | položka není oceněna reálnou hodnotou; |

| b) | položka je vystavena riziku znehodnocení vdůsledku měnového rizika; |

| c) | vykazovací měna instituce se liší od vykazovací měny instituce, která tuto položku vykazuje ve své individuální účetní závěrce; |

| d) | účetní hodnota položky není aktualizována ke každému dni vykázání, aby odrážela změny směnného kurzu mezi cizí měnou avykazovací měnou instituce, která tuto položku vykazuje ve své individuální účetní závěrce. |

5. Hodnota citlivosti na měnové riziko delta vypočtená v souladu s čl. 325r odst. 5 nařízení (EU) č. 575/2013 odpovídající položkám uvedeným v odstavci 4 tohoto článku se rovná hodnotě, kterou tyto položky mají v měně denominace určené v souladu s uvedeným odstavcem, vynásobené spotovým směnným kurzem mezi měnou denominace a vykazovací měnou instituce.

Článek 2

Výpočet kapitálových požadavků k tržnímu riziku u pozic v investičním portfoliu vystavených komoditnímu riziku v souladu s alternativním standardizovaným přístupem

Při výpočtu kapitálových požadavků u pozic v investičním portfoliu vystavených komoditnímu riziku podle metody založené na citlivostech v souladu s částí třetí hlavou IV kapitolou 1a oddílem 2 nařízení (EU) č. 575/2013 použijí instituce jako základ poslední dostupnou reálnou hodnotu těchto pozic.

Instituce oceňují tyto pozice reálnou hodnotou alespoň jednou za měsíc.

Článek 3

Výpočet kapitálových požadavků k tržnímu riziku u pozic v investičním portfoliu vystavených měnovému riziku v souladu s přístupem založeným na alternativních interních modelech

1. Při výpočtu kapitálových požadavků u pozic v investičním portfoliu vystavených měnovému riziku v souladu s přístupem založeným na alternativních interních modelech stanoveným v části třetí hlavě IV kapitole 1b nařízení (EU) č. 575/2013 použijí instituce jako základ poslední dostupnou účetní hodnotu těchto pozic.

2. Odchylně od odstavce 1 mohou instituce použít poslední dostupnou reálnou hodnotu pozice v investičním portfoliu, která je vystavena měnovému riziku, za předpokladu, že oceňují všechny své pozice v investičním portfoliu reálnou hodnotou alespoň čtvrtletně. Pokud instituce tuto odchylku používají, uplatňují ji důsledně na všechny pozice v investičním portfoliu vystavené měnovému riziku.

3. Instituce aktualizují poslední dostupnou hodnotu, která se používá jako základ pro výpočet kapitálových požadavků k měnovému riziku v souladu s odstavci 1 a 2, jednou denně, a to zohledněním změn hodnoty faktorů měnového rizika.

4. Při každodenní aktualizaci poslední dostupné hodnoty pozice v investičním portfoliu instituce aktualizují hodnotu všech rizikových faktorů u pozice, pro kterou použily výjimku stanovenou v čl. 5 odst. 1 druhém pododstavci.

5. Při výpočtu rizikového ukazatele očekávaného deficitu podle článku 325bb nařízení (EU) č. 575/2013 a rizikového ukazatele zátěžového scénáře podle článku 325bk uvedeného nařízení ve vztahu k pozicím v investičním portfoliu vystaveným měnovému riziku použijí instituce scénáře budoucích šoků nebo extrémní scénáře budoucího šoku pouze na rizikové faktory, které patří do obecné kategorie rizikových faktorů cizích měn uvedené v čl. 325bd odst. 1 uvedeného nařízení.

6. Instituce ve svém modelu měření rizika zachycují riziko znehodnocení v důsledku změn příslušných směnných kurzů představované položkami, které jsou tomuto riziku vystaveny, pokud tyto položky nejsou oceňovány reálnou hodnotou a jejich účetní hodnoty nejsou aktualizovány ke každému dni vykázání tak, aby odrážely změny směnného kurzu mezi cizí měnou a vykazovací měnou instituce, která tuto položku vykazuje ve své individuální účetní závěrce.

Článek 4

Výpočet kapitálových požadavků k tržnímu riziku u pozic v investičním portfoliu vystavených komoditnímu riziku nebo komoditnímu i měnovému riziku v souladu s přístupem založeným na alternativních interních modelech

1. Při výpočtu kapitálových požadavků u pozic v investičním portfoliu vystavených komoditnímu riziku nebo komoditnímu i měnovému riziku v souladu s přístupem založeným na alternativních interních modelech stanoveným v části třetí hlavě IV kapitole 1b nařízení (EU) č. 575/2013 použijí instituce jako základ poslední dostupnou reálnou hodnotu těchto pozic. Instituce oceňují tyto pozice reálnou hodnotou každý den.

2. Co se týče pozic v investičním portfoliu vystavených pouze komoditnímu riziku, použijí instituce při výpočtu rizikového ukazatele očekávaného deficitu podle článku 325bb nařízení (EU) č. 575/2013 nebo rizikového ukazatele zátěžového scénáře podle článku 325bk uvedeného nařízení scénáře budoucích šoků nebo extrémní scénáře budoucího šoku pouze na rizikové faktory, které patří do obecné kategorie rizikových faktorů komodit uvedené v čl. 325bd odst. 1 uvedeného nařízení.

3. Co se týče pozic v investičním portfoliu vystavených komoditnímu riziku i měnovému riziku, použijí instituce při výpočtu rizikového ukazatele očekávaného deficitu podle článku 325bb nařízení (EU) č. 575/2013 nebo rizikového ukazatele zátěžového scénáře podle článku 325bk uvedeného nařízení scénáře budoucích šoků nebo extrémní scénáře budoucího šoku na rizikové faktory, které patří do obecných kategorií rizikových faktorů komodit nebo cizích měn uvedených v čl. 325bd odst. 1 uvedeného nařízení.

Článek 5

Výpočet hypotetických a skutečných změn hodnoty portfolia, které se týkají pozic v investičním portfoliu vystavených měnovému nebo komoditnímu riziku nebo komoditnímu i měnovému riziku v souladu s článkem 325bf a článkem 325bg nařízení (EU) č. 575/2013

1. Odchylně od článků 1 až 4 nařízení v přenesené pravomoci (EU) 2022/2059 instituce, které vypočítávají hypotetické a skutečné změny hodnoty portfolia uvedené v článcích 325bf a 325bg nařízení (EU) č. 575/2013 ve vztahu k pozici v investičním portfoliu, která je vystavena měnovému riziku, vypočítají hodnotu této pozice v investičním portfoliu na konci dne následujícího po výpočtu výše hodnoty v riziku podle článku 325bf uvedeného nařízení tak, že použijí hodnotu této pozice v investičním portfoliu z konce předchozího dne a aktualizují složku odrážející měnové riziko dané pozice.

Pokud se hodnota pozice v investičním portfoliu nemění lineárně s pohyby směnného kurzu, který se na ni vztahuje, mohou instituce vypočítat hodnotu této pozice v investičním portfoliu na konci dne následujícího po výpočtu výše hodnoty v riziku podle článku 325bf nařízení (EU) č. 575/2013 s použitím hodnoty této pozice v investičním portfoliu z konce předchozího dne a aktualizací všech složek, které instituce používá k ocenění této pozice v investičním portfoliu.

Pokud instituce použijí druhý pododstavec, uplatňují jej důsledně na všechny pozice v obchodním útvaru, jež se nemění lineárně s pohyby směnného kurzu, který se na tyto pozice vztahuje.

2. Odchylně od článků 1 až 4 nařízení v přenesené pravomoci (EU) 2022/2059 instituce, které vypočítávají hypotetické a skutečné změny hodnoty portfolia uvedené v článcích 325bf a 325bg nařízení (EU) č. 575/2013 ve vztahu k pozici v investičním portfoliu, která je vystavena komoditnímu riziku nebo komoditnímu i měnovému riziku, vypočítají hodnotu této pozice v investičním portfoliu na konci dne následujícího po výpočtu výše hodnoty v riziku podle článku 325bf uvedeného nařízení v souladu s jednou z těchto metod:

| a) | instituce použijí hodnotu této pozice vinvestičním portfoliu zkonce předchozího dne aaktualizují pouze složky odrážející měnové akomoditní riziko; |

| b) | instituce použijí hodnotu této pozice vinvestičním portfoliu zkonce předchozího dne aaktualizují všechny složky, které instituce používá kocenění této pozice vinvestičním portfoliu. |

Pokud instituce použijí první pododstavec, uplatňují jej důsledně na všechny pozice vystavené komoditnímu riziku v obchodním útvaru.

Článek 6

Vstup v platnost

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

(1) Úř. věst. L 176, 27.6.2013, s. 1.

(2) Nařízení Komise v přenesené pravomoci (EU) 2022/2059 ze dne 14. června 2022, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 575/2013 s ohledem na regulační technické normy upřesňující technické podrobnosti požadavků na zpětné testování a přiřazování zisků a ztrát podle článků 325bf a 325bg nařízení (EU) č. 575/2013 (Úř. věst. L 276, 26.10.2022, s. 47).

(3) Nařízení Evropského parlamentu a Rady (EU) č. 1093/2010 ze dne 24. listopadu 2010 o zřízení Evropského orgánu dohledu (Evropského orgánu pro bankovnictví), o změně rozhodnutí č. 716/2009/ES a o zrušení rozhodnutí Komise 2009/78/ES (Úř. věst. L 331, 15.12.2010, s. 12).

| 1.8.2023 | CS | Úřední věstník Evropské unie | L 193/7 |

NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) 2023/1578

ze dne 20. dubna 2023,

kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 575/2013, pokud jde o regulační technické normy upřesňující požadavky na interní metodiku nebo externí zdroje používané v interních modelech rizika selhání k odhadování pravděpodobností selhání a ztrátovosti ze selhání

(Text s významem pro EHP)

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na nařízení Evropského parlamentu a Rady (EU) č. 575/2013 ze dne 26. června 2013 o obezřetnostních požadavcích na úvěrové instituce a o změně nařízení (EU) č. 648/2012 (1), a zejména na čl. 325bp odst. 12 třetí pododstavec uvedeného nařízení,

vzhledem k těmto důvodům:

| (1) | Podle čl.325bp odst.5 písm. e) aodst.6 písm. d) nařízení (EU) č.575/2013 musí instituce, které neobdržely svolení odhadovat pro účely výpočtu svého kapitálového požadavku kúvěrovému riziku pravděpodobnosti selhání nebo ztrátovost ze selhání vsouladu sčástí třetí hlavou II kapitolou 3 oddílem 1 uvedeného nařízení, kodhadování pravděpodobností selhání aztrátovosti ze selhání pro účely výpočtu svého kapitálového požadavku ktržnímu riziku podle článku325bl uvedeného nařízení vypracovat interní metodiku nebo používat externí zdroje. Aby se zajistily rovné podmínky pro všechny instituce vUnii, měly by se na takové interní metodiky vztahovat stejné požadavky jako na metodiky používané institucemi, jež svolení odhadovat pravděpodobnosti selhání nebo ztrátovost ze selhání vsouladu sčástí třetí hlavou II kapitolou 3 uvedeného nařízení obdržely. Mohou však existovat případy, kdy instituce pro účely výpočtu svého kapitálového požadavku ktržnímu riziku nemohou využít externí zdroje údajů ani reálně nemohou použít své modely vsouladu spožadavky stanovenými včásti třetí hlavě II kapitole 3 uvedeného nařízení ztoho důvodu, že jim chybí vstupní údaje nebo by to vyžadovalo neúměrné úsilí. Je tudíž nezbytné stanovit zvláštní požadavky, které umožní, aby interní metodiky používané institucemi pro účely výpočtu kapitálového požadavku ktržnímu riziku nebo části těchto metodik všechny takové případy odpovídajícím způsobem pokrývaly. Tyto zvláštní požadavky by měly zajistit obezřetně formulované výsledky. Zároveň by měly odpovídat specifickým potřebám zhlediska včasnosti aflexibility, což se mimo jiné týká situací, kdy jsou pozice uněkterých emitentů tak malé, že nevyžadují komplexní metodiku, aje tedy vhodnější metodika jednodušší. |

| (2) | Uvedené zvláštní požadavky by měly být uplatňovány, pouze je-li to nutné, tedy pouze pokud instituce nemohou využít externí zdroje údajů ani reálně nemohou použít modely splňující požadavky stanovené včásti třetí hlavě II kapitole 3 nařízení (EU) č.575/2013. Měly by proto být stanoveny podmínky, při jejichž splnění bude jisté, že pro odhad pravděpodobností selhání aztrátovosti ze selhání neexistují žádné jiné zdroje aže případy, vnichž instituce nemohou využít externí zdroje údajů ani reálně nemohou použít své modely, nepředstavují při zohlednění požadavků stanovených včl.325bn odst.1 uvedeného nařízení nadměrnou část jejich portfolia. Instituce by tyto podmínky měly dostatečně často posuzovat scílem zohlednit případné změny, mimo jiné změny vdostupnosti externích zdrojů údajů, ato spřihlédnutím kčetnosti, sníž jsou vykazovány kapitálové požadavky ktržnímu riziku. |

| (3) | Aby instituce mohly zohlednit charakteristiky pozic urůzných emitentů, včetně důležitosti adoby držení těchto pozic, měly by mít možnost vypracovat interní metodiky pro odhad pravděpodobností selhání aztrátovosti ze selhání, které by sestávaly zrůzných částí zaměřených na tyto různé pozice. |

| (4) | Je nutné zajistit, aby riziko selhání jednotlivých emitentů bylo kryto dostatečným kapitálem. Odhady pravděpodobností selhání aztrátovosti ze selhání vycházející zinterní metodiky nebo její části by proto měly být spřihlédnutím kdalším metodikám azdrojům, jež instituce používají, dostatečně konzervativní. Za tímto účelem je třeba stanovit podmínky, které dostatečnou konzervativnost odhadů pravděpodobností selhání aztrátovosti ze selhání zaručí. Zejména by měly být pro případy, kdy instituce nemohou využít externí zdroje údajů ani reálně nemohou použít své modely, stanoveny limity možných hodnot odhadů pravděpodobností selhání aztrátovosti ze selhání. |

| (5) | Instituce, které kodhadování pravděpodobností selhání aztrátovosti ze selhání používají externí zdroje, by měly vrámci validace interního modelu rizika selhání provádět pravidelný přezkum provedených odhadů, aby zajistily, že jsou tyto odhady stále přiměřené jejich portfoliím. Instituce, jež používají více externích zdrojů, by měly určit pořadí těchto externích zdrojů, aby zajistily celkovou konzistentnost jejich používání vinterním modelu rizika selhání. Instituce používající externí zdroje kodhadování pravděpodobností selhání navíc musí vněkterých případech před vlastním provedením odhadů pravděpodobností selhání provést řadu kroků apostupů. Je proto nezbytné stanovit požadavky, jež zajistí, aby metodika používaná kprovádění odhadů pravděpodobností selhání na základě externích zdrojů byla koncepčně správná azajišťovala přesné, konzistentní anezkreslené odhady. |

| (6) | Instituce musí podle čl.325bp odst.11 nařízení (EU) č.575/2013 dokumentovat své interní modely tak, aby jejich předpoklady ohledně korelací adalších prvků modelovacího postupu byly pro příslušné orgány transparentní. Aby příslušné orgány mohly snáze zajistit dodržování tohoto požadavku, je třeba upřesnit, jak se má tento obecný požadavek na dokumentaci vsouvislosti sinterními metodikami nebo externími zdroji, které jsou používány vinterním modelu rizika selhání kodhadování pravděpodobností selhání aztrátovosti ze selhání, uplatňovat. |

| (7) | Toto nařízení vychází znávrhů regulačních technických norem, které Komisi předložil Evropský orgán pro bankovnictví. |

| (8) | Evropský orgán pro bankovnictví uskutečnil onávrzích regulačních technických norem, znichž toto nařízení vychází, otevřené veřejné konzultace, analyzoval potenciální související náklady apřínosy apožádal ostanovisko skupinu subjektů působících vbankovnictví zřízenou podle článku37 nařízení Evropského parlamentu aRady (EU) č.1093/2010(2), |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Požadavky na interní metodiku pro odhadování pravděpodobností selhání

1. Interní metodika instituce nebo její část používaná k odhadování pravděpodobností selhání v souladu s čl. 325bp odst. 5 písm. e) nařízení (EU) č. 575/2013 musí splňovat stejné požadavky jako metodiky používané institucemi, jež obdržely svolení odhadovat pravděpodobnosti selhání v souladu s částí třetí hlavou II kapitolou 3 uvedeného nařízení.

2. Odchylně od odstavce 1 musí interní metodika instituce nebo její část pro odhadování pravděpodobností selhání splňovat příslušné požadavky stanovené v odstavci 3 nebo 4, jestliže jsou u daného emitenta splněny čtvrtletně všechny tyto podmínky:

| a) | pro odhad pravděpodobnosti selhání dotčeného emitenta již nejsou kdispozici žádné externí zdroje splňující požadavky stanovené včlánku2; |

| b) |

použití interní metodiky nebo její části splňující požadavky stanovené vodstavci 1:

|

| c) |

hodnota „m“ vypočtená podle vzorce uvedeného vodstavci 5 odpovídá některé ztěchto možností:

|

Pokud jde o analýzu citlivosti uvedenou v písm. c) bodě ii) podbodě 2, posoudí instituce citlivost kapitálových požadavků vypočtených v souladu s čl. 325bn odst. 1 nařízení (EU) č. 575/2013 ve vztahu ke všem pozicím v obchodním portfoliu podle článku 325bl uvedeného nařízení. Instituce provede posouzení tak, že emitentům, na něž se v okamžiku výpočtu vztahuje interní metodika nebo její část splňující příslušné požadavky stanovené v odstavci 3 nebo 4, přiřadí jeden ratingový stupeň nad a jeden ratingový stupeň pod ratingovým stupněm použitým ke splnění požadavků stanovených v uvedených odstavcích.

3. Jsou-li splněny podmínky stanovené v odstavci 2, přiřadí se v rámci interní metodiky instituce nebo její části emitentovi odhad pravděpodobnosti selhání, který je roven maximální výši následujících hodnot nebo vyšší:

| a) | nejvyšší pravděpodobnost selhání přiřazovaná emitentům pozic, kteří jsou emitenty investičního stupně aunichž nejsou splněny podmínky stanovené vodstavci 2, vrámci interního modelu instituce pro riziko selhání; |

| b) | rovnoměrně vážený průměr pravděpodobností selhání přiřazených emitentům pozic, unichž nejsou splněny podmínky stanovené vodstavci 2, vrámci interního modelu instituce pro riziko selhání. |

Pro účely písmene b) mohou instituce z výpočtu rovnoměrně váženého průměru pravděpodobností selhání vyloučit emitenty v selhání, pokud mohou zaručit, že u těchto emitentů nejsou splněny podmínky stanovené v odstavci 2.

4. Odchylně od odstavce 3, pokud jsou splněny podmínky stanovené v odstavci 2 a kapitálové požadavky k riziku selhání se sníží v závislosti na zvýšení hodnoty pravděpodobnosti selhání přiřazené danému emitentovi, přiřadí se tomuto emitentovi v rámci interní metodiky instituce nebo její části odhad pravděpodobnosti selhání, který je roven hodnotě přiřazené v souladu s odst. 3 písm. b) nebo nižší.

5. Pro účely odst. 2 písm. c) instituce vypočítají hodnotu „m“ podle tohoto vzorce:

kde:

| DRC(plný rozsah) | = | kapitálové požadavky vypočtené vsouladu sčl.325bn odst.1 nařízení (EU) č.575/2013 pro plný rozsah pozic vobchodním portfoliu uvedených včlánku325bl uvedeného nařízení; |

| DRC(další metodiky aexterní zdroje) | = | kapitálové požadavky vypočtené vsouladu sčl.325bn odst.1 nařízení (EU) č.575/2013 výhradně ve vztahu kpozicím vobchodním portfoliu uvedeným včlánku325bl uvedeného nařízení, ujejichž emitentů nejsou splněny podmínky stanovené vodstavci 2. |

Článek 2

Požadavky na externí zdroje pro odhadování pravděpodobností selhání

1. Pokud instituce používají externí zdroje k odhadování pravděpodobností selhání v souladu s čl. 325bp odst. 5 písm. e) nařízení (EU) č. 575/2013, provádějí v souladu s čl. 325bj odst. 2 a čl. 325bp odst. 7 uvedeného nařízení v pravidelných intervalech validaci odhadů pravděpodobností selhání používaných v interním modelu rizika selhání.

2. Instituce získávají odhady pravděpodobností selhání na základě externích zdrojů pomocí metodiky, která je koncepčně správná a splňuje požadavky stanovené v odstavci 4.

3. Instituce, jež používají více externích zdrojů, určí pořadí těchto externích zdrojů.

4. Předtím než instituce použijí minimální úroveň pravděpodobnosti selhání uvedenou v čl. 325bp odst. 5 písm. a) nařízení (EU) č. 575/2013, zajistí, aby metodika podle odstavce 2 tohoto článku splňovala všechny tyto požadavky:

| a) |

metodika na základě použité ratingové stupnice dlužníků, přičemž tato stupnice může být ispojitá, poskytuje odhady pravděpodobností selhání odpovídajících příslušnému horizontu uvedenému včl.325bp odst.5 písm. b) nařízení (EU) č.575/2013, které splňují všechny tyto podmínky:

|

| b) | pokud se vrámci metodiky odhady pravděpodobností selhání neodvozují vkombinaci saktuálními tržními cenami, provedou instituce analýzu případných pozorovaných rozdílů mezi takovými odhady aodhady odvozenými vkombinaci saktuálními tržními cenami podle čl.325bp odst.5 písm. c) nařízení (EU) č.575/2013. |

Článek 3

Požadavky na interní metodiku pro odhadování ztrátovosti ze selhání

1. Interní metodika instituce nebo její část používaná k odhadování ztrátovosti ze selhání v souladu s čl. 325bp odst. 6 písm. d) nařízení (EU) č. 575/2013 musí splňovat stejné požadavky jako metodiky používané institucemi, jež obdržely svolení odhadovat ztrátovost ze selhání v souladu s částí třetí hlavou II kapitolou 3 uvedeného nařízení.

2. Odchylně od odstavce 1 musí interní metodika instituce nebo její část pro odhadování ztrátovosti ze selhání splňovat příslušné požadavky stanovené v odstavci 3 nebo 4, jestliže jsou ve vztahu k dané pozici splněny čtvrtletně všechny tyto podmínky:

| a) | pro odhad ztrátovosti ze selhání udotčené pozice již nejsou kdispozici žádné externí zdroje splňující požadavky stanovené včlánku4; |

| b) |

použití interní metodiky nebo její části splňující požadavky stanovené vodstavci 1:

|

| c) |

hodnota „m“ vypočtená podle vzorce uvedeného vodstavci 5 odpovídá některé ztěchto možností:

|

3. Jsou-li splněny podmínky stanovené v odstavci 2, přiřadí se v rámci interní metodiky instituce nebo její části pozici odhad ztrátovosti ze selhání, který je roven následujícím hodnotám nebo vyšší:

| a) | 75% upozic vpodřízených dluzích; |

| b) | 45% upozic vprioritních nezajištěných dluzích; |

| c) | 11,25% upozic vkrytých dluhopisech; |

| d) | 25% uvšech ostatních pozic. |

4. Odchylně od odstavce 3, pokud jsou splněny podmínky stanovené v odstavci 2 a kapitálové požadavky k riziku selhání se sníží v závislosti na zvýšení hodnoty ztrátovosti ze selhání přiřazené dané pozici, přiřadí se této pozici v rámci interní metodiky instituce nebo její části odhad ztrátovosti ze selhání, který je roven hodnotám stanoveným v odstavci 3 nebo nižší.

5. Pro účely odst. 2 písm. c) instituce vypočítají hodnotu „m“ podle vzorce uvedeného v čl. 1 odst. 5, kde výraz DRC (další metodiky a externí zdroje) představuje kapitálové požadavky vypočtené v souladu s čl. 325bn odst. 1 nařízení (EU) č. 575/2013 výhradně ve vztahu k pozicím v obchodním portfoliu uvedeným v článku 325bl uvedeného nařízení, u nichž nejsou splněny podmínky stanovené v odstavci 2.

Článek 4

Požadavky na externí zdroje pro odhadování ztrátovosti ze selhání

1. Pokud instituce používají externí zdroje k odhadování ztrátovosti ze selhání v souladu s čl. 325bp odst. 6 písm. d) nařízení (EU) č. 575/2013, provádějí v souladu s čl. 325bj odst. 2 a čl. 325bp odst. 7 uvedeného nařízení v pravidelných intervalech validaci odhadů ztrátovosti ze selhání používaných v interním modelu rizika selhání.

2. Instituce, jež používají více externích zdrojů, určí pořadí těchto externích zdrojů.

Článek 5

Dokumentace

1. Instituce, jejichž interní metodika nebo její část splňuje podmínky stanovené v čl. 1 odst. 2 nebo čl. 3 odst. 2, dokumentují v souvislosti se všemi emitenty a pozicemi, na něž se uvedené články vztahují, všechny tyto údaje:

| a) | údaje otom, že nejsou kdispozici žádné externí zdroje, které by splňovaly příslušné požadavky stanovené včlánku2, pro odhad pravděpodobností selhání dotčených emitentů nebo že nejsou kdispozici žádné externí zdroje, které by splňovaly příslušné požadavky stanovené včlánku4, pro odhad ztrátovosti ze selhání udotčených pozic; |

| b) | údaje otom, že použití interní metodiky splňující požadavky stanovené včl.1 odst.1 pro odhadování pravděpodobností selhání dotčených emitentů nebo požadavky stanovené včl.3 odst.1 pro odhadování ztrátovosti ze selhání udotčených pozic by nebylo možné zdůvodu nedostatku vstupních údajů nebo že by bylo neúměrné důležitosti nebo době držení daných pozic podle strategie obchodování přijaté pro tyto emitenty nebo pozice; |

| c) | hodnoty „m“ vypočtené podle vzorců uvedených včl.1 odst.5 ačl.3 odst.5. |

2. Instituce vedou aktualizovaný seznam externích zdrojů údajů používaných pro účely článků 2 a 4, který obsahuje všechny tyto prvky:

| a) | popis metodik používaných kzískání odhadů pravděpodobností selhání na základě externích zdrojů vsouladu sčl.2 odst.1 ačl.2 odst.2; |

| b) | dokumentaci asouvisející zdůvodnění vpřípadech, kdy instituce při započítávání očekávaných úvěrových ztrát aodhadů pravděpodobností selhání, které byly získány na základě externích zdrojů, uexpozic vrámci interního modelu rizika selhání za účelem zajištění řádného řízení úvěrového rizika, které schválilo vrcholné vedení, zjistila rozdílné podmínky, informace nebo předpoklady; |

| c) | popis metodik používaných kzískání odhadů ztrátovosti ze selhání na základě externích zdrojů vsouladu sčl.4 odst.1; |

| d) | výsledky validací provedených vsouladu sčl.2 odst.1 ačl.4 odst.1; |

| e) | pořadí používaných externích zdrojů vsouladu sčl.2 odst.3 ačl.4 odst.2. |

Pro účely písmene a), existují-li rozdíly mezi takovými odhady pravděpodobností selhání a odhady používanými v interních metodikách institucí pro řízení rizik a nejsou-li tyto rozdíly způsobeny požadavky stanovenými v čl. 325bp odst. 5 nařízení (EU) č. 575/2013, uvedou se tyto rozdíly v popisu metodik.

Pro účely písmene c), existují-li rozdíly mezi takovými odhady ztrátovosti ze selhání a odhady používanými v interních metodikách institucí pro řízení rizik a nejsou-li tyto rozdíly způsobeny požadavky stanovenými v čl. 325bp odst. 6 nařízení (EU) č. 575/2013, uvedou se tyto rozdíly v popisu metodik.

Článek 6

Vstup v platnost

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Toto nařízení je závazné v celém rozsahu a přímo použitelné v členských státech.

(1) Úř. věst. L 176, 27.6.2013, s. 1.

(2) Nařízení Evropského parlamentu a Rady (EU) č. 1093/2010 ze dne 24. listopadu 2010 o zřízení Evropského orgánu dohledu (Evropského orgánu pro bankovnictví), o změně rozhodnutí č. 716/2009/ES a o zrušení rozhodnutí Komise 2009/78/ES (Úř. věst. L 331, 15.12.2010, s. 12).

| 1.8.2023 | CS | Úřední věstník Evropské unie | L 193/14 |

PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) 2023/1579

ze dne 31. července 2023,

kterým se stanoví prováděcí pravidla k nařízení Evropského parlamentu a Rady (EU) 2022/2379, pokud jde o statistiku cen v zemědělství

(Text s významem pro EHP)

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na nařízení Evropského parlamentu a Rady (EU) 2022/2379 ze dne 23. listopadu 2022 o statistice zemědělských vstupů a výstupů, změně nařízení Komise (ES) č. 617/2008 a zrušení nařízení Evropského parlamentu a Rady (ES) č. 1165/2008, (ES) č. 543/2009 a (ES) č. 1185/2009 a směrnice Rady 96/16/ES (1), a zejména na čl. 5 odst. 10 a čl. 9 odst. 4 uvedeného nařízení,

vzhledem k těmto důvodům:

| (1) | Nařízení (EU)2022/2379 stanoví integrovaný rámec pro vývoj, vypracovávání ašíření evropské statistiky, pokud jde ozemědělské vstupy avýstupy. |

| (2) | Je nezbytné upřesnit požadavky na údaje pro vypracovávání statistiky zemědělských vstupů avýstupů, pokud jde oceny vzemědělství, aby bylo možné vypracovávat srovnatelné údaje mezi členskými státy adosáhnout harmonizace. |

| (3) | Podle čl.5 odst.10 nařízení (EU)2022/2379 mají prováděcí akty vymezující soubory údajů, které mají být předány Komisi, stanovit vpříslušných případech technické prvky údajů, které se mají poskytnout, jako je seznam proměnných, popisy proměnných, jednotky zjišťování, metodická pravidla, která se mají použít, alhůty pro předání údajů. |

| (4) | Jelikož regionální rozměr je nezbytný pouze uněkterých proměnných, je nutné stanovit proměnné, ukterých je požadován. |

| (5) | Referenční období uvedená včlánku9 nařízení (EU)2022/2379 by měla být dále upřesněna. |

| (6) | Aby se získávaly spolehlivé asrovnatelné výsledky od všech členských států, požaduje se společný metodický rámec pro sestavování statistiky cen vzemědělství. |

| (7) | Indexy cen vzemědělství jsou nezbytnými základními údaji pro souhrnné zemědělské účty, jak je uvedeno vnařízení Evropského parlamentu aRady (ES) č.138/2004(2), aproto by jednotky zjišťování měly spadat do oblasti působnosti uvedeného nařízení. |

| (8) | Opatření stanovená tímto nařízením jsou vsouladu se stanoviskem Výboru pro Evropský statistický systém zřízeného článkem7 nařízení Evropského parlamentu aRady (ES) č.223/2009(3), |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Požadavky na údaje

Členské státy poskytují údaje z oblasti statistiky cen v zemědělství uvedené v čl. 5 odst. 1 písm. c) nařízení (EU) 2022/2379 v podobě souborů souhrnných údajů. Údaje se předávají Komisi (Eurostatu) na požadované zeměpisné úrovni.

Článek 2

Soubory údajů

| 1) |

Obsah souborů údajů je uveden:

|

| 2) |

Pro každý soubor údajů se voddíle Istanoví:

|

| 3) |

Pro každý soubor údajů se voddíle II stanoví:

|

Článek 3

Metodické specifikace

Metodické specifikace týkající se jednotlivých souborů údajů v přílohách I, II a III jsou uvedeny v příloze IV.

Článek 4

Jednotky zjišťování

Jednotkami zjišťování pro statistiku témat „indexy cen v zemědělství“ a „absolutní ceny vstupů“ jsou jednotky odvětví zemědělství obchodující se zbožím a službami nebo jejich protistrany v transakcích. Odvětví zemědělství se skládá ze zemědělských podniků, skupin producentů vína a olivového oleje a specializovaných jednotek, které těmto podnikům poskytují stroje, materiály a pracovní síly pro provádění smluvních prací.

Jednotkami zjišťování pro téma „ceny zemědělské půdy a nájemné“ jsou především osoby nebo podniky, které se podílejí na transakcích prodeje nebo pronájmu půdy pro zemědělské využití, včetně poskytovatelů služeb.

Článek 5

Popisy

Pro účely tohoto nařízení se použijí popisy pojmů stanovené v příloze V.

Článek 6

Vstup v platnost

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Použije se ode dne 1. ledna 2025.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

(1) Úř. věst. L 315, 7.12.2022, s. 1.

(2) Nařízení Evropského parlamentu a Rady (ES) č. 138/2004 ze dne 5. prosince 2003 o souhrnném zemědělském účtu ve Společenství (Úř. věst. L 33, 5.2.2004, s. 1).

(3) Nařízení Evropského parlamentu a Rady (ES) č. 223/2009 ze dne 11. března 2009 o evropské statistice a zrušení nařízení (ES, Euratom) č. 1101/2008 o předávání údajů, na které se vztahuje statistická důvěrnost, Statistickému úřadu Evropských společenství, nařízení Rady (ES) č. 322/97 o statistice Společenství a rozhodnutí Rady 89/382/EHS, Euratom, kterým se zřizuje Výbor pro statistické programy Evropských společenství (Úř. věst. L 87, 31.3.2009, s. 164).

PŘÍLOHA I

INDEXY CEN V ZEMĚDĚLSTVÍ

SOUBOR ÚDAJŮ 1

Indexy cen v zemědělství

| Oblast: | c. | Statistika cen vzemědělství |

| Téma: | i. | Indexy cen vzemědělství |

| Dílčí témata: | i.1 | Předběžné akonečné indexy |

| i.2 | Váhy aindexy přepočtené na nový základ |

Oddíl I

Obsah údajů

Tyto údaje poskytují indexy cen v zemědělství, které představují změny cen zemědělských produktů a vstupů v členském státě během referenčního období ve srovnání se základním rokem, jakož i údaje nezbytné pro přepočet těchto indexů na nový základ. Jedná se o: váhy (váhové hodnoty) a indexy přepočtené na nový základ.

| Produkt nebo vstup | Četnost | |||||||||||||

| Jednou za čtvrtletí | Jednou za rok | Jednou za pět let | ||||||||||||

| Referenční období | ||||||||||||||

| 1. čtvrtletí | 2. čtvrtletí | 3. čtvrtletí | 4. čtvrtletí | Rok N | Rok B | |||||||||

| Lhůty | ||||||||||||||

| 15. květen roku N | 15. srpen roku N | 15. listopad roku N | 15. únor roku N+1 | 15. listopad roku N | 1. březen roku N+1 | 15. červenec roku N+1 | 30.září roku B+3 | 31. prosinec roku B+3 | ||||||

| Zemědělské produkty | ||||||||||||||

| OBILOVINY (včetně osiva) | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Pšenice ašpalda | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Pšenice obecná ašpalda | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Pšenice tvrdá | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Žito aozimé směsky | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Ječmen | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Krmný ječmen | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Sladovnický ječmen | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Oves aletní obilné směsky | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Kukuřice na zrno | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Rýže | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní obiloviny | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| TECHNICKÉ PLODINY | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Olejnatá semena aolejnaté plody (včetně osiva) | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Řepka ařepice na semeno | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Slunečnice | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Sója | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní olejniny | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Bílkovinné plodiny (včetně osiva) | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Surový tabák | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Řepa cukrovka | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní technické plodiny | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Přadné plodiny | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Chmel | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní technické plodiny: ostatní | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| PÍCNINY | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Kukuřice na zeleno | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Krmné okopaniny (včetně krmné řepy) | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní pícniny | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Seno | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Sláma | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Siláž | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní pícniny: ostatní | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| ZELENINA AZAHRADNICKÉ PRODUKTY | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Čerstvá zelenina (včetně melounů) | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Květák | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Rajčata | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní čerstvá zelenina | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Zelí | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Locika setá | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Špenát | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Okurky | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Mrkev | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Cibule | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Čerstvé fazole | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Čerstvé luskoviny | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Čerstvý hrách | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní čerstvá zelenina: ostatní | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Sazenice akvětiny | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| BRAMBORY (včetně sadby) | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Konzumní brambory | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Rané brambory | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Pozdní brambory | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Sadbové brambory | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní brambory | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| OVOCE | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Čerstvé ovoce | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Jablka pro přímou spotřebu | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Hrušky pro přímou spotřebu | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Broskve | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní čerstvé ovoce | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Třešně avišně | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Švestky | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Jahody | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ořechy asušené ovoce | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ořechy | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Sušené ovoce | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní čerstvé ovoce: ostatní | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Citrusové plody | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Sladké pomeranče | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Mandarinky | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Citróny alimety | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní citrusové plody | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ovoce subtropického atropického klimatického pásma | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Hrozny vinné révy | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Hrozny stolní | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní hrozny vinné révy, čerstvé | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Olivy | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Olivy stolní | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní olivy | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| VÍNO | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| CHOP aCHZO | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| CHOP | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| CHZO | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Jiná vína než vína sCHOP aCHZO | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| OLIVOVÝ OLEJ | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| OSTATNÍ ROSTLINNÉ PRODUKTY | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Rostlinné materiály používané zejména kpletení | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Osivo | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní rostlinné produkty: ostatní | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| PLODINY CELKEM, včetně ovoce azeleniny | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| PLODINY CELKEM, kromě ovoce azeleniny | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| ZVÍŘATA | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Živý skot | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Skot kromě telat | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Telata | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Živá prasata | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Živí koně, osli, muly amezci | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Živé ovce akozy | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Živá drůbež | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Kur domácí (druh) | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní drůbež | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní zvířata | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| ŽIVOČIŠNÉ PRODUKTY | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Mléko nebo syrové mléko | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Syrové kravské mléko | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní druhy mléka | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Vejce | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní živočišné produkty | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| CELKEM ZVÍŘATA | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| ZEMĚDĚLSKÉ VÝROBKY CELKEM, včetně ovoce azeleniny | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| ZEMĚDĚLSKÉ VÝROBKY CELKEM, kromě ovoce azeleniny | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Výrobky aslužby spotřebovávané vzemědělství (vstup 1) | ||||||||||||||

| VÝROBKY ASLUŽBY VSOUČASNOSTI SPOTŘEBOVÁVANÉ VZEMĚDĚLSTVÍ (VSTUP 1) | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| OSIVO ASADEBNÍ MATERIÁL | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| ENERGIE: MAZIVA | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Elektřina | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Paliva pro vytápění | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Motorová paliva | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Maziva ajiné energetické produkty než elektřina atopná amotorová paliva | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| HNOJIVA APOMOCNÉ PŮDNÍ LÁTKY | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Jednosložková hnojiva | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Dusíkatá hnojiva | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Fosforečná hnojiva | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Draselná hnojiva | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Vícesložková hnojiva | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Hnojiva NP | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Hnojiva PK | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Hnojiva NPK | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní hnojiva, pomocné půdní látky | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| PŘÍPRAVKY NA OCHRANU ROSTLIN | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Fungicidy abaktericidy | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Insekticidy aakaricidy | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Herbicidy, desikanty apřípravky proti mechům | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní přípravky na ochranu rostlin | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| VETERINÁRNÍ NÁKLADY | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| KRMIVA PRO ZVÍŘATA | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Krmné suroviny | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Obiloviny avedlejší produkty mletí | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Pokrutiny | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Produkty živočišného původu | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní krmné suroviny | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Krmné směsi | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Krmné směsi pro telata | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Krmné směsi pro skot kromě telat | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Krmné směsi pro prasata | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Krmné směsi pro drůbež | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní krmné směsi | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| ÚDRŽBA MATERIÁLŮ | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| ÚDRŽBA BUDOV | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| OSTATNÍ VÝROBKY ASLUŽBY | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Výrobky aslužby přispívající do zemědělských investic (vstup 2) | ||||||||||||||

| VÝROBKY ASLUŽBY PŘISPÍVAJÍCÍ DO ZEMĚDĚLSKÝCH INVESTIC (VSTUP 2) | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| MATERIÁLY | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| STROJE AOSTATNÍ ZAŘÍZENÍ | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Půdní frézy (rotovátory) adalší dvoukolová zařízení | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Stroje azařízení pro pěstování | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Stroje azařízení pro sklizeň | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Zemědělské stroje azařízení | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Zemědělské stroje azařízení pro rostlinnou výrobu | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Zemědělské stroje azařízení pro živočišnou výrobu | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní zemědělské stroje azařízení | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| PŘEPRAVNÍ PROSTŘEDKY | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| Traktory | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| Ostatní vozidla | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| BUDOVY | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| ZEMĚDĚLSKÉ STAVBY (NEBYTOVÉ) | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| OSTATNÍ ČINNOSTI SVÝJIMKOU ZLEPŠENÍ PŮDY (JINÉ BUDOVY, STRUKTURY ATD.) | QI | QI | QI | QI | — | AI | AI, QI | QW, AW | QI, AI | |||||

| OSTATNÍ | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| VSTUPY CELKEM (VSTUP 1+VSTUP 2) | QI | QI | QI | QI | AI | AI | AI, QI | QW, AW | QI, AI | |||||

| N | : | Kalendářní rok, ke kterému se údaje vztahují |

| B | : | Základní rok |

| AI | : | Roční indexy, B= 100 |

| QI | : | Čtvrtletní indexy, B= 100 |

| AW | : | Roční váhové hodnoty (vmilionech národní měny) |

| QW | : | Čtvrtletní váhové hodnoty (vmilionech národní měny) |

| Zeměpisná úroveň | : | vnitrostátní úroveň |

Oddíl II

Popis měrných jednotek

Indexy cen v zemědělství: index nastavený na 100 pro základní rok

Váhové hodnoty: v milionech národní měny

Technické požadavky týkající se proměnných

Podrobné metodické specifikace, které se mají použít, jsou uvedeny v příloze IV.

Roční index kategorie je váženým průměrem čtyř odpovídajících čtvrtletních indexů téže kategorie. Pro stanovení tohoto výsledku se používají čtvrtletní váhové hodnoty.

Agregované indexy jsou výsledkem váženého průměru podrobnějších indexů na další úrovni klasifikace, vážených podle jejich váhových hodnot.

Indexy se každých pět let přepočítají na nový základ tak, aby bylo možné přepočítat indexy cen v zemědělství s ohledem na ceny a váhové hodnoty nového základního roku (roky končící číslicí 0 nebo 5).

PŘÍLOHA II

ABSOLUTNÍ CENY VSTUPŮ

SOUBOR ÚDAJŮ 1

| Oblast: | c. | Statistika cen vzemědělství |

| Téma: | ii. | Absolutní ceny vstupů |

| Dílčí téma: | ii.1 | Hnojiva |

Oddíl I

Obsah údajů

Tento soubor údajů se vztahuje k průměrným nákupním cenám hnojivých výrobků a k souvisejícím váhovým hodnotám za konkrétní zemi.

| Hnojivý výrobek ajeho forma | Lhůta | |||

| 31.května roku N+1 | 31. prosinec roku B+1 | |||

| Dusíkatá hnojiva | ||||

| Síran amonný 16–26% (AS) | Granulovaná | AP | AW | |

| Krystalizovaná | AP | AW | ||

| Dusičnan amonno-vápenatý 22–32% (CAN) | Všechny formy | AP | AW | |

| Dusičnan amonný (AN) 28–38% | Granulovaná | AP | AW | |

| Dusičnan amonný (AN-24S) 20–30% N+S | Granulovaná | AP | AW | |

| Močovina (AUS) 46% | Granulovaná | AP | AW | |

| Prilovaná | AP | AW | ||

| Dusičnan amonný smočovinou (UAN) 27–37% | Roztok | AP | AW | |

| Dusičnan amonný smočovinou+S(UAN-26S) 22–32% N+S | Roztok | AP | AW | |

| Fosforečná hnojiva | ||||

| Jednoduchý superfosfát (SSP) pod 25% | Všechny formy | AP | AW | |

| Trojitý superfosfát (TSP) nad 40% | Všechny formy | AP | AW | |

| Draselná hnojiva | ||||

| Chlorid draselný (KCl) 55–65% | Granulovaná/zhutněná | AP | AW | |

| Prilovaná | AP | AW | ||

| Síran draselný (K2SO4) 45–55% | Všechny formy | AP | AW | |

| N | : | Kalendářní rok, ke kterému se údaje vztahují |

| AP | : | Roční průměrná cena (vnárodní měně za tunu obsahu živin) |

| B | : | Rok, ke kterému se vztahují váhové hodnoty (končící na „0“ nebo „5“) |

| AW | : | Váhové hodnoty za konkrétní zemi (vmilionech národní měny) |

| Zeměpisná úroveň | : | vnitrostátní úroveň |

| Referenční období | : | kalendářní rok |

Oddíl II

Popis měrných jednotek

Cena: V národní měně za metrickou tunu obsahu živin v hnojivém výrobku, konkrétně ekvivalentů dusíku (N), fosfátu (P2O5) nebo oxidu draselného (K2O) pro dusíkatá, fosforečná a draselná hnojiva, výpočet podle obecných metodických specifikací v příloze IV.

Váhové hodnoty za konkrétní zemi: v milionech národní měny

Technické požadavky týkající se proměnných

Ceny se vztahují na transakce s minimálně pěti tunami hnojivého výrobku dodaného zdarma do zemědělského podniku.

Váhové hodnoty za konkrétní zemi jsou vnitrostátní hodnoty všech transakcí zaznamenaných pro každý hnojivý výrobek.

SOUBOR ÚDAJŮ 2

Krmivo

| Oblast: | c. | Statistika cen vzemědělství |

| Téma: | ii. | Absolutní ceny vstupů |

| Dílčí téma: | ii.2 | Krmivo |

Oddíl I

Obsah údajů

Tento soubor údajů se vztahuje k nákupním cenám krmiv a k souvisejícím váhovým hodnotám za konkrétní zemi.

| Krmivo | Lhůta | |

| 31.května roku N+1 | 31. prosinec roku B+1 | |

| Krmné suroviny | ||

| Krmná pšenice | AP | AW |

| Krmný ječmen | AP | AW |

| Oves | AP | AW |

| Kukuřice na zrno | AP | AW |

| Pšeničné otruby | AP | AW |

| Sójová moučka | AP | AW |

| Cukrovarské řízky sušené | AP | AW |

| Luční seno | AP | AW |

| Sušená vojtěška | AP | AW |

| Obilná sláma | AP | AW |

| Tritikale | AP | AW |

| Slunečnicový extrahovaný šrot (moučka) | AP | AW |

| Řepkový šrot | AP | AW |

| Třtinová melasa | AP | AW |

| N | : | Kalendářní rok, ke kterému se údaje vztahují |

| AP | : | Roční průměrná cena (vnárodní měně) |

| B | : | Rok, ke kterému se vztahují váhové hodnoty (končící na „0“ nebo „5“) |

| AW | : | Váhové hodnoty za konkrétní zemi (vmilionech národní měny) |

| Zeměpisná úroveň | : | vnitrostátní úroveň |

| Referenční období | : | kalendářní rok |

Oddíl II

Popis měrných jednotek

| Roční průměrná cena: | Vnárodní měně za metrickou tunu krmné suroviny. |

| Váhové hodnoty za konkrétní zemi: | vmilionech národní měny |

Technické požadavky týkající se proměnných

Ceny se vztahují na transakce s minimálně pěti tunami krmiva dodaného zdarma do zemědělského podniku.

SOUBOR ÚDAJŮ 3

| Oblast: | c. | Statistika cen vzemědělství |

| Téma: | ii. | Absolutní ceny vstupů |

| Dílčí téma: | ii.3 | Energie |

Oddíl I

Obsah údajů

Tento soubor údajů se vztahuje k nákupním cenám energetických produktů používaných v zemědělství a k souvisejícím váhovým hodnotám za konkrétní zemi.

| Energetický produkt | Lhůta | |

| 31.května roku N+1 | 31. prosinec roku B+1 | |

| Elektřina | AP | AW |

| Topný plynový olej | AP | AW |

| Zbytkový topný olej | AP | AW |

| Motorový benzin | AP | AW |

| Motorová nafta | AP | AW |

| N | : | Kalendářní rok, ke kterému se údaje vztahují |

| AP | : | Roční průměrná cena |

| B | : | Rok, ke kterému se vztahují váhové hodnoty (končící na „0“ nebo „5“) |

| AW | : | Váhové hodnoty za konkrétní zemi (vmilionech národní měny) |

| Referenční období | : | kalendářní rok |

| Zeměpisná úroveň | : | vnitrostátní úroveň |

Oddíl II

Popis měrných jednotek

| Elektřina: | vnárodní měně za 1000 kWh |

| Ostatní ceny energií: | vnárodní měně za 100l |

Technické požadavky týkající se proměnných

Podrobné metodické specifikace, které se mají použít, jsou uvedeny v příloze IV.

Ceny se vztahují na transakce, při nichž je dodávka následující:

| — | topný plynový olej: volně ložený, pro 1000l |

| — | zbytkový topný olej: volně ložený, pro 5000l |

| — | motorový benzin: ubenzinového čerpadla; pro drobné nákupy volně loženého motorového benzínu do zásobníku kupujícího |

| — | motorová nafta: volně ložená vzásobníku kupujícího, nejméně 1000l |

PŘÍLOHA III

CENY ZEMĚDĚLSKÉ PŮDY A NÁJEMNÉ

SOUBOR ÚDAJŮ 1

| Oblast: | c. | Statistika cen vzemědělství |

| Téma: | iii. | Ceny zemědělské půdy anájemné |

| Dílčí téma: | iii.1 | Ceny zemědělské půdy |

Oddíl I

Obsah údajů

Tyto údaje se vztahují k průměrné prodejní ceně zemědělské půdy, jak se odráží v transakcích v členských státech v průběhu referenčního roku.

| Kategorie zemědělské půdy | Lhůta | |

| 30.září roku N+1 | ||

| Orná půda | AP | |

| Zavlažovatelná orná půda | AP | |

| Nezavlažovatelná orná půda | AP | |

| Trvalé travní porosty | AP | |

| N | : | Kalendářní rok, ke kterému se údaje vztahují |

| AP | : | Roční průměrná cena |

| Referenční období | : | kalendářní rok |

| Zeměpisná úroveň | : | vnitrostátní aregionální úroveň |

Oddíl II

Popis měrných jednotek

Národní měna za hektar zemědělské půdy.

Technické požadavky týkající se proměnných

Další platné technické požadavky jsou uvedeny v podrobných metodických specifikacích v příloze IV.

SOUBOR ÚDAJŮ 2

| Oblast: | c. | Statistika cen vzemědělství |

| Téma: | iii. | Ceny zemědělské půdy anájemné |

| Dílčí téma: | iii.2 | Nájemné za zemědělskou půdu |

Oddíl I

Obsah údajů

Soubor údajů se vztahuje k průměrné ceně za pronájem zemědělské půdy za kalendářní rok.

| Kategorie zemědělské půdy | Lhůta | |

| 31. prosinec roku N+1 | ||

| Orná půda atrvalé travní porosty | AR | |

| Orná půda | AR | |

| Trvalé travní porosty | AR | |

| N | : | Kalendářní rok, ke kterému se údaje vztahují |

| AR | : | Roční průměrná cena za pronájem |

| Zeměpisná úroveň | : | vnitrostátní aregionální úroveň |

| Referenční období | : | kalendářní rok |

Oddíl II

Popis měrných jednotek

Národní měna za hektar zemědělské půdy.

Technické požadavky týkající se proměnných

Další platné technické požadavky jsou uvedeny v podrobných metodických specifikacích v příloze IV.

PŘÍLOHA IV

METODICKÉ SPECIFIKACE

1. Sestavení

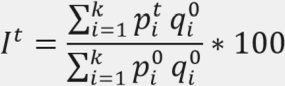

1.1. Sestavování indexů cen v zemědělství (API)

| 1.1.1. |

API jsou „indexy Laspeyresova typu“. Jedná se ocenový index, který měří průměrnou změnu cen zceny za základní období na cenu za pozdější období, přičemž se používají podíly hodnot (váhy) ze základního období.Index Laspeyresova typu je definován jako: |

| 1.1.2. |

Pro sestavení celého souboru indexů se sestavují pouze podrobné indexy sodkazem na absolutní ceny p0apt. Agregované indexy se sestavují zpodrobných indexů nebo zjiž agregovaných indexů. Tato agregace používá přímo dělitele ze vzorce Laspeyresova indexu |

| 1.1.3. | Váhová hodnota agregovaného indexu je součtem váhových hodnot indexů, které se na něm podílejí. Váhová hodnota indexu za rok je součtem jeho váhových hodnot za čtyři čtvrtletí daného roku. |

| 1.1.4. | Členské státy poskytnou Komisi (Eurostatu) API pro produkty avstupy, jak jsou definovány vpříloze I, sohledem na ustanovení oddílu 3 této přílohy. |

| 1.1.5. | Váhové hodnoty aceny nevyžadovaných produktů definovaných vbodech 3.1.2 až 3.1.5 této přílohy se zaznamenávají společně sváhovými hodnotami acenami jiného produktu, který je na stejné hierarchické úrovni vpříloze Iapodílí se na stejném agregátu. |

| 1.1.6. | Aby se snížila možná volatilita hodnot vykazovaných za základní rok, může si každý členský stát zvolit delší období, pokud: 1) pro všechny indexy cen vzemědělství se používá stejné období, 2) indexy se vytvářejí azveřejňují za použití společného referenčního období pro index (základní rok= 100) a3) je zachován soulad se souhrnným zemědělským účtem (SZÚ). |

| 1.1.7. | API se vztahuje na transakce svýrobky odvětví zemědělství ve smyslu definice včlánku4. |

1.2. Sestavení absolutních cen v zemědělství pro potřeby na úrovni EU

| 1.2.1. | Členské státy poskytnou Komisi (Eurostatu) absolutní ceny vzemědělství pro potřeby EU, které zahrnují konkrétní vstupy voblasti cen energie, hnojiv akrmiv, jak jsou uvedeny vpříloze II. Tyto informace zahrnují roční průměrné ceny vybraných vstupů akaždých pět let jejich roční váhové hodnoty. |

1.3. Sestavení statistiky cen zemědělské půdy a nájemného

| 1.3.1. | Členské státy musí kontrolovat kvalitu jednotlivých informací, aby se zabránilo zahrnutí transakcí pro jiné než zemědělské účely ajiných transakcí, které nejsou vsouladu spředpisy. |

| 1.3.2. | Cena půdy anájemné na úrovni NUTS 0 aNUTS 1 se vypočítávají jako průměry průměrné ceny nebo nájemného vregionech (NUTS 2) vážené podle příslušných oblastí (NUTS 2) pro každou kategorii půdy uvedenou vpříloze III. Informace oplochách se poskytují na základě nejnovějších údajů znařízení (EU)2018/1091 ointegrované statistice zemědělských podniků nebo zjakéhokoli jiného vhodného zdroje, přednostně na úrovni EU. |

| 1.3.3. | Cena za druh půdy uvedený vpříloze III se nestanovuje, pokud tento druh půdy zaujímá méně než 5% využívané zemědělské plochy. |

| 1.3.4. | Rozčlenění orné půdy se neprovádí, pokud zavlažovatelná orná půda zaujímá méně než 15% využívané zemědělské plochy. |

| 1.3.5. | Pokud se cena zavlažovatelné orné půdy výrazně neliší od ceny nezavlažovatelné půdy, rozčlenění zavlažovatelné anezavlažovatelné orné půdy se neprovádí. Cena zavlažovatelné orné půdy vyšší ovíce než 50% než cena nezavlažovatelné orné půdy se považuje za významnou. |

| 1.3.6. | Pokud se cena trvalých travních porostů výrazně neliší od ceny orné půdy, cena trvalých travních porostů se nestanovuje. Cena orné půdy vyšší ovíce než 50% než cena trvalých travních porostů se považuje za významnou. |

| 1.3.7. | Pokud dostupné transakce nerozlišují nájemné včlenění na ornou půdu atrvalé travní porosty nebo pokud neexistuje dostatek transakcí pro stanovení reprezentativních specifických cen nájemného, rozčlenění výsledných cen nájemného na ornou půdu atrvalé travní porosty se neprovádí. |

| 1.3.8. | Pro účely sestavení statistiky cen zemědělské půdy anájemného se vpřípadě, že je kdispozici méně než deset způsobilých transakcí spůdou, považují příslušné statistiky za nedostatečně kvalitní. Vtakovém případě členský stát informuje Komisi. Způsobilé transakce jsou ty, jež jsou prováděny vsouvislosti sornou půdou atrvalými travními porosty akteré se týkají ploch bez staveb nebo výsadby ajsou určeny kzemědělskému využití. Transakce prováděné mezi osobami, které jsou příbuzné, nejsou způsobilé. |

2. Srovnatelnost

| 2.1.1. | Aby bylo možné považovat indexy za srovnatelné, musí veškeré rozdíly mezi členskými státy na libovolné úrovni podrobnosti odrážet pouze rozdíly ve změnách cen či struktuře výdajů. |

| 2.1.2. | Veškeré indexy, které se odchylují od koncepcí nebo metod popsaných voddíle 1.1 této přílohy, se považují za srovnatelné, pokud se vprůměru za jeden rok systematicky neliší ovíce než 0,5 procentního bodu od indexů sestavených podle koncepcí ametod popsaných voddíle 1.1 této přílohy. |

3. Oblast sledování

| 3.1.1. | Absolutní ceny vzemědělství shromážděné členskými státy pro sestavení API musí být reprezentativní na úrovni členských států. |

| 3.1.2. | Indexy produktů představující méně než jedno procento celkové váhové hodnoty zemědělských produktů členského státu aindexy vstupů představující méně než jedno procento celkové váhové hodnoty vstupů členského státu se nevyžadují, pokud nespadají pod ustanovení bodu 3.1.3 nebo 3.1.4. |

| 3.1.3. | Roční indexy se předávají pro produkty avstupy, jejichž hodnoty jsou součástí programu předávání údajů stanoveného vpříloze II nařízení (ES) č.138/2004 ajsou považovány za statisticky významné pro členský stát, jak stanoví bod 2.055 přílohy Iuvedeného nařízení. |

| 3.1.4. | Celkové váhové hodnoty nevyžadovaných produktů, jak jsou definovány vbodech 3.1.1 a3.1.2 této přílohy, nemohou tvořit více než pět procent celkových váhových hodnot produktů členského státu nebo vpřípadě nevyžadovaných vstupů celkových váhových hodnot vstupů. Pokud je součet váhových hodnot pro indexy, které splňují podmínky popsané vbodě 3.1.2 této přílohy, vyšší než pět procent, může si členský stát vybrat produkty avstupy, pro které se indexy předávají. |

| 3.1.5. | Čtvrtletní váhové hodnoty vztahující se kindexu produktu musí vpříslušných případech zohledňovat sezónnost, pokud jeho váhová hodnota představuje více než jedno procento celkové váhové hodnoty zemědělského produktu. |

| 3.1.6. | Členské státy mohou dobrovolně předávat čtvrtletní váhové hodnoty indexů vstupů. |

| 3.1.7. | Absolutní ceny vstupů shromážděné členskými státy pro potřeby EU, jak je požadováno vtématu „ii. absolutní ceny vstupů“, musí být reprezentativní pro nákupy vstupů zemědělských podniků na úrovni členských států. |

| 3.1.8. | Členský stát nemusí sestavovat apředávat absolutní ceny uvedené vsouboru údajů 1 vpříloze II, pokud jeho nákupy představují méně než jedno procento celkových nákupů hnojiv daným členským státem. |

| 3.1.9. | Členský stát nemusí sestavovat apředávat absolutní ceny uvedené vsouboru údajů 2 vpříloze II, pokud jeho nákupy představují méně než jedno procento celkových nákupů krmiv daným členským státem. |

| 3.1.10. | Členský stát nemusí sestavovat apředávat absolutní ceny uvedené vsouboru údajů 3 vpříloze II, pokud jeho nákupy představují méně než jedno procento celkových nákupů energie daným členským státem. |

| 3.1.11. | Členské státy informují Komisi (Eurostat) oprocentních podílech uvedených vbodech 3.1.8, 3.1.9 a3.1.10 před zasláním váhových hodnot. |

| 3.1.12. | Ceny zemědělské půdy anájemné shromažďované členskými státy musí být reprezentativní na regionální úrovni (NUTS 2). Pokud na této úrovni není kdispozici dostatek transakcí, jsou dotčené údaje přesto součástí agregace na širší geografickou úroveň. |

4. Metodologické zprávy

| 4.1.1. |

Vsouladu sčl.10 odst.6 nařízení (EU)2022/2379 poskytují členské státy Komisi (Eurostatu) samostatné metodologické zprávy kdílčímu tématu „váhy aindexy přepočítané na nový základ“, které obsahují:

|

| 4.1.2. | Pokud členský stát hodlá zavést podstatnou změnu metody tvorby souboru statistik cen vzemědělství nebo jeho částí, uvědomí otom Komisi (Eurostat) nejpozději tři měsíce před tím, než taková změna vstoupí vplatnost. Členské státy předloží Komisi (Eurostatu) vyčíslení dopadu této změny. |

5. Sestavování indexů do roku 2028

Indexy budou sestavovány na základě dostupných váhových hodnot pro rok 2020 až do konce přepočítání na nový základ v roce 2025 (31. prosince 2028).

PŘÍLOHA V

POPISY

Pro účely této přílohy se použijí tyto definice:

| 1) | „zemědělským výrobcem“ se rozumí zemědělský podnik nebo jiný podnik, který se podílí na odvětví zemědělství, jak je vymezeno vnařízení (ES) č.138/2004; |

| 2) | „zemědělskými produkty“ se rozumí výrobky aslužby, které jsou výsledkem zemědělské činnosti zemědělských výrobců; |

| 3) | „zemědělskými vstupy“ (nebo „prostředky zemědělské výroby“) se rozumí výrobky aslužby nezbytné pro výrobu zemědělských produktů; |

| 4) | „ornou půdou“ se rozumí půda pravidelně obdělávaná (pomocí orby nebo podmítky), obvykle vsystému střídání plodin; |

| 5) | „zavlažovatelnou ornou půdou“ se rozumí plocha orné půdy, kterou lze vpřípadě potřeby zavlažovat vreferenčním roce za použití běžně dostupného vybavení amnožství vody; |

| 6) | „nezavlažovatelnou ornou půdou“ se rozumí plocha orné půdy, kterou nelze zavlažovat zdůvodu nedostatečného přístupu kvodě pro zavlažování; |

| 7) | „trvalými travními porosty“ se rozumí půda trvale sloužící (vněkolika po sobě jdoucích letech, obvykle nejméně po dobu pěti let) kpěstování zelené píce arostlin pro krmné nebo energetické účely, která není zahrnuta do systému střídání plodin vzemědělském podniku. Trvalý travní porost je založen buď spoužitím agrotechnických postupů (osev), nebo přirozeným procesem (přirozená vlastní obnova porostu). Travní porosty mohou být využívány pro pastvu hospodářských zvířat, sklízeny na siláž ana seno nebo kvýrobě energie zobnovitelných zdrojů. |

| 8) | „zemědělskou půdou“ se rozumí půda, kterou zemědělské podniky využívají kzemědělské produkci nebo která je dočasně mimo produkci; |

| 9) | „vlastníkem zemědělské půdy“ se rozumí každý vlastník zemědělské půdy bez ohledu na to, zda vykonává hospodářskou činnost, apokud ji vykonává, bez ohledu na to, jakou hospodářskou činnost vykonává; |

| 10) | „cenami zemědělských produktů“ se rozumí ceny, které zemědělský výrobce obdrží za zemědělské produkty dodané na místo výrobce, bez odpočitatelné DPH asubvencí, včetně daní zvýrobků nebo poplatků; |

| 11) | „cenami zemědělských vstupů“ se rozumí ceny, které zemědělský výrobce platí za vstupy dodané na místo výroby, bez vratné DPH asubvencí na produkty, včetně všech ostatních daní zproduktů; |

| 12) | „cenou zemědělské půdy“ se rozumí cena zaplacená za nabytí vlastnictví zemědělské půdy kzemědělskému využití, bez odpočitatelné DPH, nákladů na převod vlastnictví (poplatky právníkům, registrační daně, daně znemovitostí adalší poplatky), nároků souvisejících spůdou, peněžní náhrady, kterou zemědělci obdrželi zaprodej/nákup zemědělské plochy, hodnoty případných staveb apřevodů dědictví, avšak včetně dalších daní apoplatků. Transakce mezi příbuznými jsou vyloučeny; |

| 13) | „nájemným za zemědělskou půdu“ se rozumí hodnota, kterou zemědělský podnik dohodl svlastníkem půdy za nájem půdy kzemědělskému využití během jednoho roku, včetně souvisejícíchodvodů/daňových poplatků anaturálních plateb (oceněných cenou běžného roku), abez nároků souvisejících spůdou, odpočitatelné DPH, nájmů budov nebo obydlí nacházejících se na půdě ajakýchkoli jiných výdajů souvisejících sjiným majetkem než se zemědělskou půdou (výdaje na běžnou údržbu budov, pojištění budov, odpisy budov, nájemné placené za profesionální využití nebytových budov atd.); |

| 14) | „indexy cen vzemědělství“ (API) se rozumí srovnatelné cenové indexy vytvořené každým členským státem pro zemědělské produkty izemědělské vstupy; |

| 15) | „podrobný index API“ představuje nejpodrobnější úroveň indexů vklasifikaci API; |

| 16) | „agregovaný index API“ je výsledkem vážené agregace podrobných API; |

| 17) | „předběžným odhadem indexů API“ se rozumí API poskytované členskými státy, které jsou založeny na předběžných nebo částečných informacích avpřípadě potřeby na vhodném modelování, takže mohou být poskytnuty dříve, než je jinak požadováno; |

| 18) | „základní rok“ je kalendářní rok, za který jsou použity ceny kvýpočtu API. Indexy API jsou indexy Laspeyresova typu, jak je popsáno vpříloze IV, které porovnávají ceny scenami základního roku, přičemž tyto ceny základního roku jsou stanoveny na 100 indexových bodů; |