Státní příspěvek penzijního spoření reforma: od 1.200 Kč úložky zvýšení příspěvku, do 499 Kč úložky bez příspěvku

Jak vládní reforma ovlivní státní příspěvek na penzijním spoření?

Jaké změny vládní reforma přinese pro penzijní spoření se pokusíme popsat v našem článku. Pro koho bude výhodná a pro koho naopak ne? I to jsou otázky, na které se vám pokusíme odpovědět. V prvé řadě reforma uškodí těm, kteří si spořili měsíčně do 499 Kč. Po reformě již na státní příspěvek tito lidé nedosáhnou. Naopak ti, kteří si spořili více jak 1.000 Kč, tak mohou získat příspěvek až do výše 340 Kč namísto dosavadních 230 Kč. Maximální výši státního příspěvku dostanou ti, kteří si budou spořit 1.700 Kč a více a to již od 1.1.2024. Do konce roku 2023 činí maximální výše státního příspěvku 230 Kč a to při ukládání částky 1.000 Kč a více měsíčně.

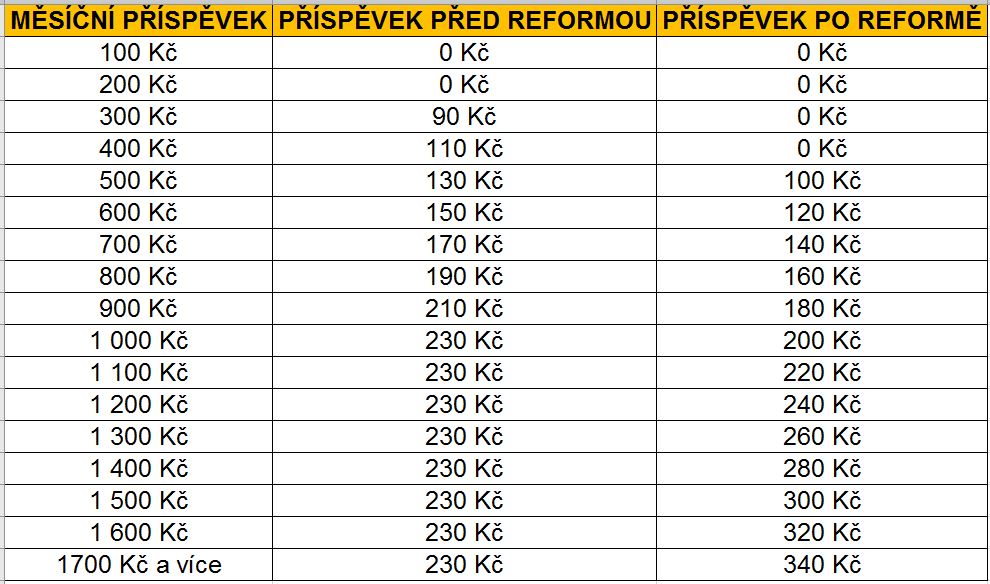

Výše státního příspěvku před reformou a po ní

Před reformou se státní příspěvek vyplácel již od spoření částky 300 Kč měsíčně a činil 90 Kč. Za každou další naspořenou stokorunu se státní příspěvek navyšoval o dalších 20 Kč. To znamená, že při spoření ve výši 400 Kč, jste dostali od státu 110 Kč, za 500 Kč už 130 Kč a tak dále. Státní příspěvek rostl až do výše 230 Kč při částce spoření 1.000 Kč měsíčně. Tato částka byla maximální, kterou šlo od státu získat i když jste spořili více než zmiňovanou tisícikorunu za měsíc a příspěvek se dále nenavyšoval.

Vládní reforma chce docílit toho, aby si lidé na penzijním připojištění spořili více a měli vyšší úspory na stáří a proto se maximální možný příspěvek po reformě zvyšuje a bude činit 340 Kč. Tento příspěvek bude možné získat, pokud měsíčně budete spořit 1.700 Kč a více.

Po reformě bude také změněn výpočet pro státní příspěvek a to tak, že bude činit 20 % ze spořené částky. Jak již bylo zmíněno výše, tak nebude ale startovat od naspořené částky 300 Kč jako doposud. Státní příspěvek bude možné získat až od spořené částky 500 Kč za měsíc a to v hodnotě 100 Kč. Za 1.000 Kč tedy získáte 200 Kč, za 1.500 Kč 300 Kč a za 1.700 Kč to bude již zmiňovaných 340 Kč. 340 Kč je také nejvyšší možná částka, kterou můžete od státu získat a to tedy i v případě, že si budete spořit vyšší částku než uváděných 1.700 Kč.

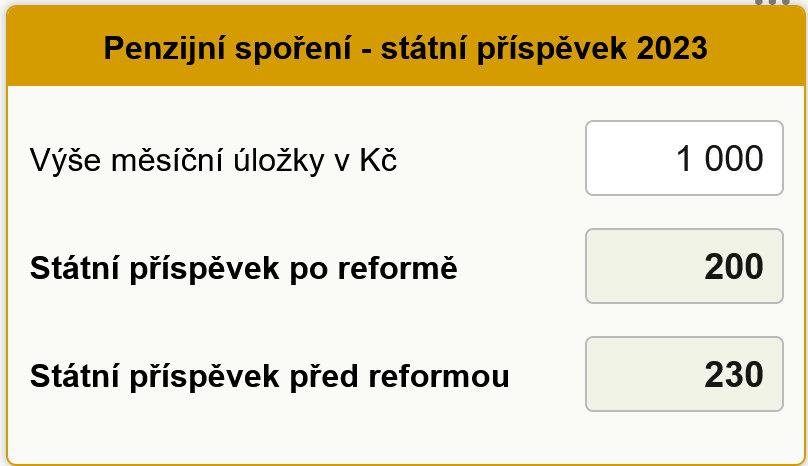

Pokud chcete porovnat státní příspěvek konkrétně pro vaší částku, kterou spoříte na penzijní spoření měsíčně, můžete použít naší kalkulačku, která vám zobrazí příspěvek jak před reformou, tak po ní.

Minimální doba spoření a daňová úleva před reformou a po ní

Další změnou, kterou reforma přinese je minimální doba spoření, po kterou bude možné prostředky z penzijního spoření vybrat. Tato doba se zvýší z 5 na 10 let (při splnění ostatních kritérií - jako například dosažení věku 60 let a podobně).

Další změnou bude změna daňových úlev. Celkový limit produktů spoření na stáří bude činit 48.000 Kč na poplatníka na rok (nyní odečty na penzijní spoření činily 24.000 Kč a 24.000 Kč na životní pojištění) a 50.000 Kč na jeho zaměstnavatele, který mu přispívá (tato částka zůstává stejná akorát se rozšiřuje i ve vztahu na dlouhodobý investiční produkt). Daňové zvýhodnění pro 3. pilíř bude možné tedy využít nad uloženou částku 1.700 Kč měsíčně (nyní to bylo možné nad 1.000 Kč měsíčně) - jedná se o částky převyšující hodnoty s maximálním možným státním příspěvkem.

Další novinky, které přinese reforma

Další novinkou bude to, že o státní příspěvek přijdou ti střadatelé, kteří se stanou příjemci starobního důchodu. Tento produkt 3. pilíře má sloužit k tomu, aby odkládání úspor probíhalo předtím než bude dosáhnut důchodový věk a k tomu má sloužit motivující státní příspěvek. Když je poskytnut osobám, kteří jsou ve starobním důchodu, tak již dle vlády neslouží k vytváření tvorby úspor, ale funguje spíš jako krátkodobý spořící účet se státní podporou, takže to potom ztrácí efektivitu a tomu chce vláda zabránit.

Další zcela nová navrhovaná daňová podpora je pro tzv. dlouhodobý investiční produkt, který chce vláda podpořit jako další formu zabezpečení na stáří. To znamená, že například banky, obchodníci s cennými papíry, investiční společnosti, kampeličky, samosprávné investiční fondy a další budou moct nově nabízet svoje služby investičního nebo spořícího typu jako dlouhodobý investiční produkt, ale musí samozřejmě dodržet podmínky pro splnění přiznání daňové podpory. Mělo by se jednat o moderní nástroj zhodnocení peněz s podporou od státu s potenciálem vyššího zhodnocení peněz a tedy vyššího zisku v delším období. V rámci tohoto nového produktu s podporou, bude možné evidovat například dluhopisy, akcie, podíly v investičních fondech a další. Jak již bylo zmíněno výše, produkt bude podporován daňově jak na straně občana s možností odečíst si vlastní příspěvky od základu daně až do výše 48.000 Kč (v součtu na všechny podporované produkty spoření na stáří), tak na straně zaměstnavatele s možností osvobození příspěvku daného zaměstnavatele od daně z příjmů ze závislé činnosti a to v limitu do 50.000 Kč.

Daňová podpora bude obdobná jako u produktů penzijního spoření (tedy produktů III. důchodové pilíře) či životního pojištění, to znamená, že doba spoření musí být alespoň 10 let (staré smlouvy 5 let) a čerpání úspor nejdříve po dosažení věku 60 let. Pokud využíváte daňové úlevy a produkt zrušíte, je vaší povinností daňový základ o tyto odpočty zvýšit a dodanit zase zpět.

Více zpráv k tématu Důchod

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

Příbuzné stránky

- Reforma důchodů - reforma důchodového systému

- Státní dluh - Vývoj výše státního dluhu

- Platová tabulka státní zaměstnanci - úředníci ve státní službě 2022

- Příspěvek na péči 2024 - kalkulačka: výška příspěvku na péči zůstává stejná jako v roce 2022 a díky inflaci si za příspěvek poživatelé pořídí méně slu

- Penzijní spoření státní příspěvek 2023 - kalkulačka

- Penzijní spoření 2023

- Příspěvek na bydlení v roce 2021 - Kalkulačka

- Životní minimum 2020 - zvýšení a online kalkulačka. Jaké je životní minimum vaší rodiny?

- Kalkulačka rodičovského příspěvku

- Příspěvky a dávky

- Příspěvek na bydlení

- Zvýšení důchodu

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Vojtěch Šanca, Delta Green

Nenechávejte baterii a FVE ležet ladem, využívejte je k vyrovnávání sítě

Lenka Rutteová, Bezvafinance

Neregulované fondy jsou už půl roku pod přísnějším dohledem. Co se změnilo?

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla