Propichování bublin reálnými sazbami a férové valuace celého trhu

V prostředí hodně výrazného inflačně - ekonomického cyklu si akciové trhy našly snad ještě výraznější strukturální téma. Je jím umělá inteligence AI a na trhu tak dochází k hodně ojedinělému jevu: O dlouhodobém vývoji a strukturálních změnách se hovoří snad více, než o cyklických vlnkách. Podle některých názorů je přitom AI jen další bublinou. Kterou mohou propíchnout reálné sazby. To je otázka, ale zřejmé je, že reálné sazby se přímo promítají do valuací celého trhu.

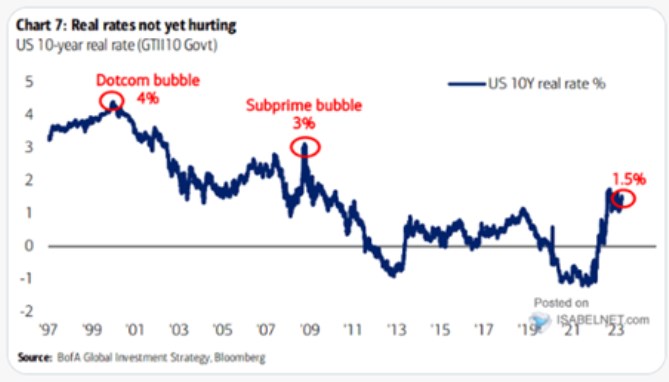

1 . Reálné sazby propichující bubliny: Jeden z komentářů na Twitteru k následujícímu grafu říká, že na prasknutí AI bubliny budou muset reálné sazby vzrůst ještě o 100 – 150 bazických bodů. Třeba ředitel HP Enrique Lores přitom hovoří o tom, že AI „redefinuje, co je vlastně počítač“. Pak by asi o bublinu nešlo. Ale zase Roger McNamee ze společnosti Elevation tvrdí, že v tuhle chvíli není žádný důkaz, že AI zlepší naše každodenní životy. Každopádně BofA v grafu ukazuje vývoj reálných sazeb a vyznačuje předchozí dvoje „propíchnutí“ bublin:

Zdroj: Twitter

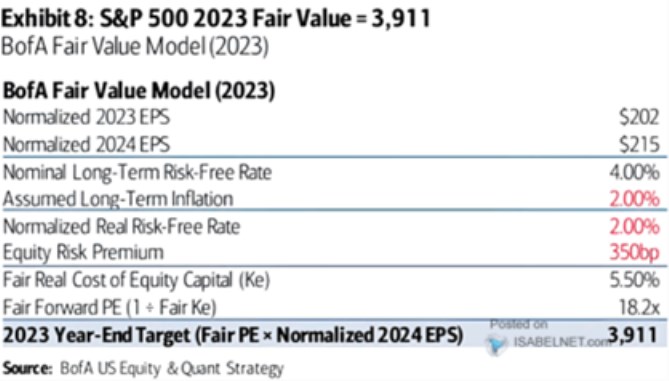

Z BofA mi po mém dotazu sdělili řadu předpokladů, se kterými tu pracují. Včetně toho, že zisky berou jako aproximaci volného toku hotovosti (předpokládám, že na vlastní jmění). S řadou těchto předpokladů se pak skutečně dá říci, že férové PE se rovná: jedna děleno reálné sazby plus rizikové prémie – viz tabulka. Prémii přitom banka používá ve výši 3,5 %* a standardizované bezrizikové reálné sazby odhaduje na 2 %. Čímž jsme právě u předchozího grafu.

Zdroj: Twitter

BofA dochází k férovému PE ve výši 18,18, což je blízko PE současnému. A jde o výsledek rovnice 1 / (2 % + 3,5 %). V grafu vidíme, že současné reálné sazby jsou níže (z nich odvozené PE by v metodologii BofA bylo 20). Na druhou stranu ale historické hodnoty od roku 97 často převyšují ona 2 %. Přesněji řečeno, před finanční krizí byl průměr spíše výše. Co je tedy na straně bezrizikových sazeb a následně valuací pro budoucnost reálné?

Graf přitom ukazuje jen výsek z dlouhodobého trendu poklesu reálných sazeb. Jak přitom ukazuje třeba David Beckworth, tento trend poklesu byl v podstatě výhradně způsoben poklesem časové prémie. Tj, skutečně bezrizikové sazby (bez této prémie) jsou dlouhodobě bez trendu, krátkodoběji s nimi hýbe spíše cyklus. Bezrizikové reálné sazby a následně PE tedy bude dáno dlouhodobě možná (opět) tím, kam se pohne ona časová prémie. Je přitom pravděpodobné, že čím klidnější bude prostředí z hlediska inflace, o to nižší prémie bude.

Pár scénářů: jak jsem psal výše, pokud by reálné sazby byly na 1,5 %, PE by vycházelo na 20. BofA pracuje se sazbami na 2 % (podle grafu by šlo o režim odpovídající letům 03 – 08). A pokud by se reálné sazby usadily místo 2 % na 2,5 %, férové PE vychází na 16,7. Pokud dokonce na 3 %, PE by mělo být na 15,3.

*Riziková prémie na 3,5 % je z historického pohledu hodně nízká. Tedy pokud není z trhu „odečtena“ jako rozdíl mezi obráceným PE a bezrizikovými sazbami. Právě to podle mne BofA dělá. A ve výsledné „prémii“ tak je odražena nejen skutečná riziková prémie, ale i očekávaný růst. Což sedí na to, že BofA podle podané informace následně pracuje jen s růstem ve výši inflace. Přesněji řečeno s reálnými sazbami. Detailněji jsem se tématu věnoval před 14 dny.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Zvláštní sazba daně, § 36 - Zákon o daních z příjmů č. 586/1992 Sb.

- Úrokové sazby ČNB

- Energie - vývoj cen energií na komoditních trzích

- Plyn - vývoj cen zemního plynu na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Propichování bublin reálnými sazbami a férové valuace celého trhu

- Reálné sazby implikují pokles valuací. Zachrání trh zisky?

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

Okénko investora

Štěpán Křeček, BHS

Tomáš Volf, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

Přirozená korekce, nebo obrat na trhu? Ceny pomerančového džusu na burze klesly o 37 procent

Petr Lajsek, Purple Trading

Pohonné hmoty pod 35 Kč za litr? Díky Trumpovi možná již brzy!

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex březen 2025: Hypotéky mohou po třech letech klesnout pod 5 %

Jáchym Knedlhans, Direct Family

Pro nákup ojetého a nové auta využijte Bezpečný nákup. O co jde a jaké má výhody?

Lukáš Raška, Portu

Americké akcie se propadají. Je čas na úpravu investiční strategie?

Karel Šultes, Skupina Klik.cz

Lenka Rutteová, Bezvafinance

Jaroslav Rada, Česká síť

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Tomáš Vrňák, Ušetřeno.cz