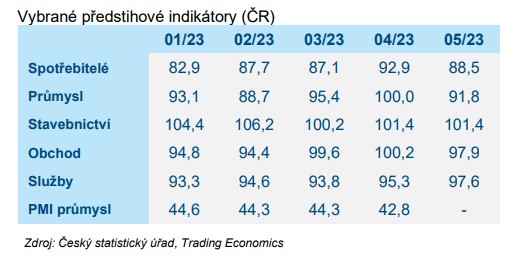

Květnový vývoj předstihových indikátorů, nevypadá to úplně příznivě, průmysl hodně šlape na brzdu

Vývoj (ČR i hlavní ekonomiky) je pro druhou polovinu roku zatížen vyšší nejistotou. To je dáno nejen tím, že vývoj řady externích vlivů (válka na Ukrajině apod.) je těžké předvídat, ale i tím, že data z poslední doby nejsou jednoznačná, když část z nich naznačuje možné zlepšení makro vývoje ve druhé polovině roku, část ale signalizuje opak.

Něco podobného platilo i během května. Celkově ale data na mě působí spíše negativně, když u nich převažuje vyznění ve směru ochlazení makro vývoje ve druhé polovině roku.

To dává smysl. Automobilky na jedné straně jedou stále relativně naplno, protože mají stále ještě nevyřízené objednávky. Je otázka, co se ale stane, až je naplní. Vývoj v eurozóně zase tak příznivý není (pro letošek se čeká růst HDP kolem 0,6 %), Německo v recesi a automotive obecně je značně procyklické odvětví. Navíc současná data z průmyslu také příliš dobře nevypadají. V ČR jsou poslední data za březen, kde již 6 měsíců po sobě klesaly meziměsíčně nové zakázky. A předstihové indikátory PMI za ČR i Německo signalizují relativně silné ochlazení průmyslové produkce (pro příští měsíce).

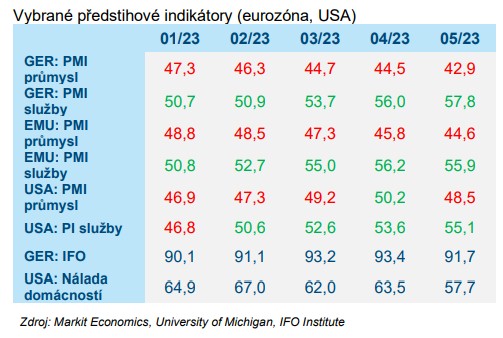

Data za eurozónu či USA za květen také nevydají příliš optimisticky.

Na jedné straně vyšlo nečekaně dobře PMI ve službách jak v eurozóně, tak i USA. Data značí silnou expanzi odvětví do budoucna, což vzhledem k dominantní roli služeb v rámci HDP je fajn. Problém ale může být v tom, že silná data služeb mohou být odrazem minulého vývoje na trhu práce (ekonomika si vedla dobře během zimy, trh práce zůstal silný, domácnosti jdou navíc rády, že zvládly zimu, a poptávka po službách tak vypadá stále velmi slušně).

Průmyslová PMI data ale naznačují silný pokles odvětví (do příštích měsíců). V Evropě, kde je průmysl oproti USA silnější (ve smyslu podílu na HDP) je daleko jednoznačnější vazba mezi vývojem průmyslu, jeho dopady na trh práce a na domácí poptávku. Proto se nedá vyloučit, že pokud by se průmyslový vývoj zhoršil, sektor služeb bude následovat s několikaměsíčním zpožděním. Mimochodem v květnu se zhoršilo i německé IFO či sentiment domácností ve Státech.

Celkový obrázek zapadá i do vývoje měnové politiky, kdy FED i ECB ještě v květnu zvýšily sazby (což se v ekonomikách ještě postupně projeví).

Je potřeba přiznat, že předstihové indikátory byly negativní již před zimou, kdy se nakonec jejich vyznění potvrdilo jen částečně (ačkoliv Německo mírnou recesí prošlo, ta mohla být daleko hlubší). Nyní jsou ale signály ohledně možného zhoršení makro vývoje silnější, protože se v nich již tak výrazně neprojevují očekávání (před zimou se všichni báli možného nedostatku plynu, což poslalo celkové indexy silně dolů).

Květnová data jsou protiinflační, protože pokud by se potvrdilo zhoršení makro vývoje ve druhé polovině roku, ceny by mohly přejít do stagnace či v některých případech do korekce. U cen některých komodit by došlo k poklesu.

Ohledně ČNB vidíme nejpravděpodobnější scénář stabilitu sazeb do listopadu a pak jejich pokles. Rizika jsou zvýšená. Pro červen se nedá vyloučit ani zvýšení sazeb, když pravděpodobnost takovéhoto kroku vidíme na zhruba 30 % (data z poslední doby jsou spíše protiinflační). Ohledně načasování prvního poklesu sazeb jdou rizika oběma směry. Bankovní rada může mít preferenci začít až v příštím roce. Naopak horší makro data (pokud se potvrdí) mohou začít „nutit“ centrální banky (včetně ČNB) začít uvolňovat měnovou politiku dříve.

Jiří Polanský

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

- Hliník - ceny a grafy hliníku, vývoj ceny hliníku 1 tuna - 1 rok - měna USD

- Zemní plyn - ceny a grafy zemního plynu, vývoj ceny zemního plynu 1 MMBtu - 1 rok - měna USD

- Benzín - aktuální ceny benzínu, vývoj cen

- Měď - ceny a grafy mědi, vývoj ceny mědi 1 libra - 1 rok - měna USD

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory