Strukturální zlomy na býčích trzích a čas akcií menších firem

Podle Bank of America trvá dlouhodobý býčí trend na amerických akciích. Co by to implikovalo pro akcie menších firem, které jsou jako jedny z mála historicky poměrně levné?

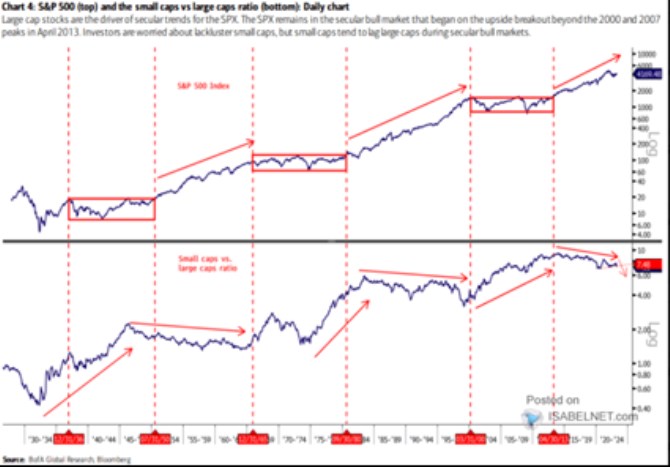

Bank of America v první části následujícího grafu ukazuje dlouhodobý vývoj amerických akcií. S tím, že vyznačeny jsou dlouhodobé býčí trhy a to, co bychom mohli nazvat přestávkami mezi nimi. Taková dlouhá přestávka trvala naposledy od vrcholu internetové bubliny do roku 2013. Pak podle BofA začal další dlouhodobý býčí trend, který trvá dodnes:

Zdroj: Twitter

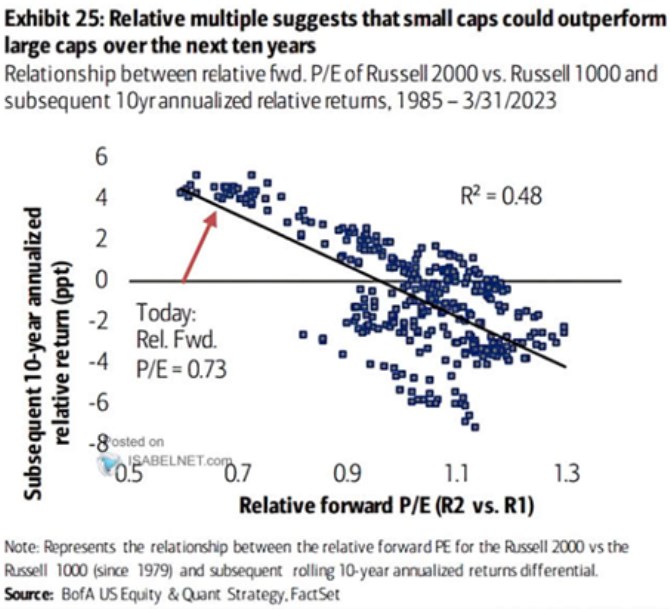

V této druhé části je návratnost akcií malých firem měřená relativně k firmám velkým. A ukazuje se celkem zajímavá věc: Během dlouhodobých býčích trhů mají akcie menších firem tendenci zaostávat. Naopak během oněch býčích přestávek akcie menších firem generují vyšší návratnost, než firmy větší. Tuto zkušenost potvrzuje i současný cyklus, kdy malé firmy opět zaostávají. Takový pohled by se pak docela rýmoval s následujícím grafem, který porovnává relativní valuace malých a velkých firem na straně jedné a relativní desetiletou návratnost první skupiny na straně druhé:

Zdroj: Twitter

Pokud budeme předpokládat, že během býčího trhu se rozšíří mezera mezi valuacemi malých a velkých firem, dává to prostor pro následné lepší výkony akcií menších firem. V logice prvního grafu by tak malé firmy pomyslně čekaly na to, až celý trh vstoupí do fáze strukturální přestávky. Její načasování neznám, ale současné horší výkony akcií menších firem si z fundamentálního pohledu spojuji s tím, že v inflačním prostředí je na výsledky menších firem větší tlak, protože nemají tak silnou pozici na trhu a schopnost promítat ceny vstupů do cen prodejních.

Podle některých názorů si nyní akcie menších firem vedou hůře proto, že již plně odráží blížící se recesi. K tomuto pohledu jsem skeptický pokud by říkal, že v segmentu menších firem se pohybuje úplně jiná skupina investorů, která má systematicky jiný pohled na další vývoj v ekonomice. Na druhou stranu mohou být menší firmy ale na recesi citlivější, což koresponduje s jejich celkově vyšším rizikem. Znovu zde v této souvislosti uvedu následující graf, který ukazuje, že cyklická ziskovost menších firem předbíhá celý trh a nyní prudce míří dolů:

Zdroj: Twitter

První dva grafy a informace z nich plynoucí jsou strukturální – dlouhodobé povahy. Naznačují něco ve smyslu „čas malých opět přijde“. Poslední graf je cyklický. Může u malých firem vybízet k určité krátkodobé skepsi, ale možná hovoří hlavně o celém trhu. Pokud by totiž jeho zisky nenásledovaly Russell 2000, bylo by to minimálně během posledních tří cyklů poprvé.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Změna času - střídání času 2019, konec střídání času, letní a zimní čas

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada