Česká inflace poklesla výrazněji díky potravinám

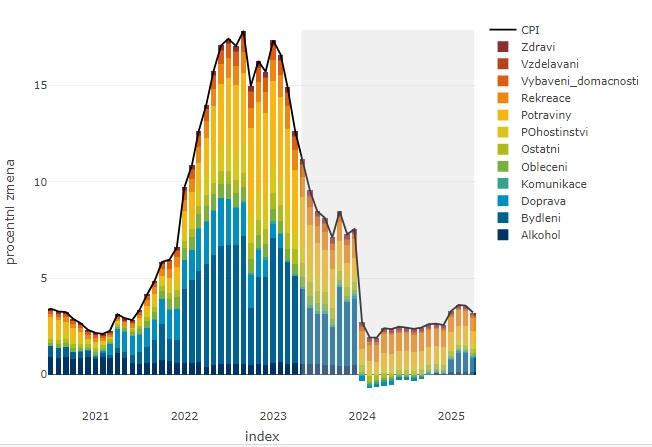

Česká inflace zvolnila dubnu výrazněji, než jsme očekávali, na 12,7 % z březnových 15 %. Meziměsíčně ceny poklesly o 0,2 %, zatímco jak my, tak většina trhu včetně ČNB očekávala meziměsíční nárůst (náš odhad +0,4-0,5 %).

Hlavním překvapením však byly těžko predikovatelné ceny potravin, zatímco jádrová inflace se zvolňuje “plus mínus” podle našich očekávání, a to zejména díky imputovanému nájemnému. Ceny potravin poměrně překvapivě opět zcela nekorespondovaly s průzkumy mezi vybranými spotřebitelskými výrobky - výrazněji poklesly zejména ceny vajec (-12,9 %) a zeleniny bez brambor (-5 %). Ceny potravin a nealkoholických nápojů tak ve finále poklesly o 1,6 % (namísto námi očekávaného růstu).

V ostatních kategoriích spotřebitelského koše byly odchylky od našich odhadů řádově výrazně menší. Pro jádrovou inflaci jsou pozitivní zprávou o něco výraznější (než očekávané) slevy na dovolených a nižší jarní zdražování v sekci textil. Na druhou stranu o něco rychleji rostly ceny telekomunikací a zdravotních služeb. Přesně v souladu s očekáváním zlevňovaly pohonné hmoty.

Při pohledu do budoucna se výrazněji nemění naše odhady pro dynamiku jádrové inflace. Nižší ceny potravin a nápojů však pravděpodobně povedou k nižší celkové inflaci v tomto a na začátku příštího roku. Náš modelový dekompoziční odhad v tuto chvíli ukazuje na průměrnou letošní inflaci 10,6 % (versus náš aktuální odhad 11 % a odhad ČNB na 11,2 %) a při nižší trajektorii cen potravin na možnost poklesu inflace v Q1 2024 do blízkosti 2 %.

Směrem k měnové politice pro nejbližší měsíce bychom dnešní inflační číslo nepřeceňovali. Zásadnější pro rozhodování o eventuálním dalším taktickém navýšení sazeb a načasování jejich prvního poklesu bude spíše letošní dynamika mezd a vládou dnes představený konsolidační balíček v celkovém objemu přes 90 miliard euro. Zatímco mzdy podle našich odhadů mohou ČNB překvapit rychlejším růstem (zejména v Q2) a působit pro-inflačně, rozpočtový balíček může být novým proti-inflačním faktorem - vzhledem k tomu, že poslední prognóza s žádnou konsolidací veřejných financí nepočítala. Dál jsme proto zatím spokojení se sázkami na první pokles letošních sazeb s lehkým zpožděním oproti prognóze (v Q4 2023).

Okomentovat na facebooku

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři