Menší společnosti stále s nízkými valuacemi. Co říká historie o jejich následné návratnosti?

Již nějaký ten pátek mají akcie menších společností v USA poměrně nízké valuace – minimálně ve srovnání s historií. U celého trhu platí spíše opak (viz i včerejší příspěvek) a teorií snažících se vysvětlit tuto valuační mezeru je samozřejmě více. Co by vzniklý rozdíl mezi valuacemi mohl implikovat ohledně budoucí návratnosti akcií menších firem?

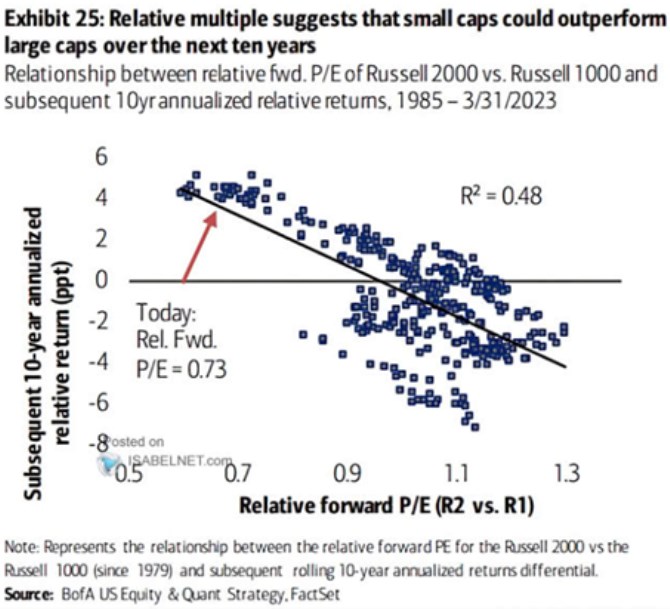

V následujícím grafu Bank of America srovnává relativní valuace akcií menších firem v indexu Russell 2000 s jejich následnou desetiletou návratností. Dalo by se říci, že pokud je poměr cen a zisků PE u Russellu 2000 na podobné, či vyšší úrovni než PE větších firem, ohledně budoucí návratnosti akcií menších firem to moc neříká (pravá část skupiny bodů). Pokud se ale relativní PE menších firem výrazně snižuje (levá část grafu), body se seřazují do negativního vztahu – čím nižší relativní PE, o to vyšší budoucí (relativní) návratnost:

Zdroj: Twitter

Relativní PE malých firem je nyní docela nízko. A graf implikuje, že v minulosti v podobných situacích vynášela tato část trhu po deset let asi o 4 procentní body více, než celý trh. Zdá se mi přitom, že nejčastěji bývá v souvislosti se současnou valuační mezerou zmiňováno to, že akcie malých firem „jsou více naceněny na recesi“. Což by implikovalo, že třeba u Lattice Semiconductor je jiná skupina investorů uvažující o dalším vývoji v ekonomice jinak než třeba investoři u NVIDIA.

Úvahy o příčinách valuační mezery by mohly být relevantní ve vztahu k tomu, kdy by se mohla ona výnosová prémie začít materializovat. Její záruka ale samozřejmě neexistuje, i když její absence by byla prvním případem v měřené historii (tj. od roku 1985). A ještě si všimněme, že podle všech bodů v grafu by se zdálo, že obecně nelze moc hovořit o nějaké celkové – dlouhodobé výnosové prémii menších firem. Ta je přitom ve finanční teorii docela brána jako daná věc a příčinou by mělo být právě vyšší riziko menších firem.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Jak globální oteplování zatěžuje světové odvodňovací systémy?

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři