Zvýšení odvodů OSVČ: Budou mít živnostníci i vyšší důchody nebo si přilepší primárně stát?

V souvislosti s navrhovanými úpravami důchodového systému se stále častěji hovoří o tom, že odvody na pojistném na sociální zabezpečení u OSVČ jsou výrazně nižší než u zaměstnanců (ovšem včetně jejich zaměstnavatelů). A že zaměstnanci na živnostníky vlastně doplácejí. Také se uvádí, že OSVČ budou mít při aktuálním nastavení velmi nízké starobní důchody. Všechny argumenty a na nich postavené návrhy na změny minimálních odvodů se ale odvíjejí z představy, že OSVČ podniká a odvádí minimální pojistné celoživotně. To je ale v reálném životě silně zavádějící.

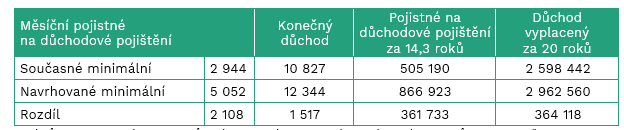

Osob samostatně výdělečně činných (OSVČ), pro které je podnikání hlavní výdělečnou činností, je v současnosti bezmála 650 tisíc. Téměř dvě třetiny (cca 400 tis.) OSVČ na hlavní činnost odvádí jen minimální zákonem stanovené pojistné, které v roce 2023 činí 2 944 Kč měsíčně.

Shoda, jakou formou a o kolik zvýšit povinné minimální odvody na sociální zabezpečení u OSVČ zatím ještě není a stále padají další návrhy. Uvažuje se o možností zvýšit minimální pojistné tak, aby se namísto z 25 % počítalo ze 40 % průměrné hrubé mzdy. „Posledním návrhem Ministerstva práce a sociálních věcí je dokonce postupné zvyšování základu pro výpočet minimálních záloh až do výše minimální mzdy. Ta v roce 2023 činí 17 300 Kč. Znamenalo by to zvýšení minimálních odvodů na 5 052 Kč, tj. o 72 %, neboť základnou pro tyto odvody je nyní minimální vyměřovací základ ve výši 10 081 Kč,“ vysvětluje Jiří Šafařík, specialista na státní důchodové zabezpečení ve společnosti Freedom Financial Services

A dodává, že pokud skutečně 400 tisíc OSVČ odvádí minimální pojistné, tak poslední návrh by znamenal příjem do státní kasy přibližně 10 miliard korun ročně. Aby zvýšené odvody nepostihly jen OSVČ, které odvádí minimální pojistné, ale také ostatní živnostníky, navrhuje Ministerstvo práce a sociálních věcí zvýšit vyměřovací základ OSVČ z 50 % zisku na 70 %, samozřejmě nejméně ve výši nově navrhované minimální zálohy spočítané z aktuální minimální mzdy.

Tímto se zdá být zvýšení příjmů do důchodového systému vyřešené. Zda to bude znamenat i zvýšení důchodů OSVČ pro zajištění důstojnějšího života v penzi, není jasné. „Problémem je to, že se všechny argumenty a na nich postavené návrhy na změny minimálních odvodů pojistného na důchodové pojištění odvíjejí z představy nebo předpokladu, že OSVČ podniká nepřetržitě od zahájení své výdělečné činnosti a po celou dobu odvádí minimální pojistné. To je ale silně zidealizovaný scénář. Život píše zcela jiné příběhy,“ upozorňuje Jiří Šafařík.

Většinou se setkáváme s případy, kdy člověk nejdříve pracoval jako zaměstnanec, u kterého odvody na sociální zabezpečení jsou vysoké a z více jak tří čtvrtin je odvádí zaměstnavatel. Z tohoto období si většinou odnáší základ dobrého státního důchodu. Pak začíná podnikat a díky nízkým odvodům na důchodové pojištění si začíná „ředit“ tzv. osobní vyměřovací základ, což je jednoduše řečeno průměrný měsíční hrubý příjem za dosavadní výdělečnou činnost přepočítaný na úroveň dnešních příjmů. Následuje zase zaměstnání a pak třeba zase podnikání. Situace se mění a s ní se mění také částka, kterou si člověk odvádí na důchodové pojištění.

Poněvadž výše starobního důchodu se počítá z příjmů za celý aktivní život, konkrétně z tzv. rozhodného období, které může trvat více jak 40 nebo 45 let, nemusí znamenat současné minimální odvody OSVČ s podobnou historií výrazně nižší důchod. A navrhované zákonné minimální pojistné nebo i dobrovolné zvýšení pojistného nemusí vést k žádanému zvýšení starobního důchodu.

Pro ilustraci uvažujme dva zjednodušené modelové příklady OSVČ, která podniká od začátku své výdělečné činnosti (nebyla dosud zaměstnána), a OSVČ, která podniká po předchozím zaměstnání. V obou příkladech OSVČ v současnosti odvádí minimální odvody na důchodové pojištění, návrhy na zvýšení minimálního pojistného tedy pocítí bezprostředně.

Příklad 1: OSVČ s minimálním vyměřovacím základem po celou dobu své výdělečné činnosti

Muž OSVČ ve věku 50 let. Od roku 1991 nepřetržitě vykonává samostatnou výdělečnou činnost s minimálními zálohami na důchodové pojištění. Do vzniku nároku starobní důchod mu zbývá ještě 14 let a 4 měsíce. Získá dobu pojištění 46 roků. Předpokládejme, že i on bude i nadále odvádět minimální pojistné na důchodové pojištění.

Rozdíl důchodu vyplaceného za 20 roků navíc a pojistného zaplaceného navíc do nároku na důchod: 2 386 Kč

Rozdíl důchodu vyplaceného za 20 roků navíc a pojistného zaplaceného navíc do nároku na důchod: 2 386 Kč

Poznámka: Výpočty jsou provedeny v současné hodnotě na úrovni roku 2023. To znamená, že nepočítají s růstem mezd ani s inflací, tedy ani s valorizacemi důchodů.

Pokud se nic nezmění, bude OSVČ v tomto modelovém příkladu odvádět 2 944 Kč měsíčně po dobu cca 14 let a 4 měsíce. Starobní důchod při dosažení důchodového věku bude jen 10 827 Kč.

Pokud bude schválen návrh zvýšení minimálního pojistného o 72 %, tj. o 2 108 Kč na 5 052 Kč měsíčně, starobní důchod vzroste na 12 344 Kč, tj. o 1 517 Kč. Za 14 let a 4 měsíce muž zaplatí na pojistném navíc 361 733 Kč, a pokud se dožije v důchodu 20 let, bude mu vyplaceno na starobním důchodu navíc 364 118 Kč, což představuje vyrovnanou bilanci.

„Příklad ukazuje, že této OSVČ navrhované zvýšení minimálního pojistného přinese zvýšení starobního důchodu o 14 % a že pojistné zaplacené navíc proti současnému stavu se mu vrátí, pokud bude v důchodu žít alespoň 20 let. Ovšem výraznější přilepšení v důchodu to znamenat nebude,“ říká Jiří Šafařík.

Příklad 2. OSVČ s minimálním vyměřovacím základem po předchozím zaměstnání s vyššími příjmy

Muž OSVČ ve věku 50 let. Do roku 2012 byl zaměstnancem s průměrným měsíčním příjmem v současné hodnotě 40 000 Kč. Posledních 10 let vykonává samostatnou výdělečnou činnost s minimálními zálohami na důchodové pojištění. Do vzniku nároku starobní důchod mu zbývá 14 let a 4 měsíce. Získá dobu pojištění 46 roků. Předpokládejme, že bude i nadále odvádět minimální pojistné na důchodové pojištění.

Rozdíl důchodu vyplaceného za 20 roků navíc a pojistného zaplaceného navíc do nároku na důchod: -266 933 Kč

Rozdíl důchodu vyplaceného za 20 roků navíc a pojistného zaplaceného navíc do nároku na důchod: -266 933 Kč

Poznámka: Výpočty jsou provedeny v současné hodnotě na úrovni roku 2023. To znamená, že nepočítají s růstem mezd ani s inflací, tedy ani s valorizacemi důchodů.

Pokud se nic nezmění, bude OSVČ v tomto modelovém příkladu odvádět 2 944 Kč měsíčně po dobu cca 14 let. Její starobní důchod při dosažení důchodového věku bude 17 456 Kč.

Pokud bude schválen návrh zvýšení minimálního pojistného o 72 %, tj. o 2 108 Kč na 5 052 Kč měsíčně, starobní důchod vzroste na 17 851 Kč, tj. pouze o 395 Kč. Za 14 let a 4 měsíce muž zaplatí na pojistném navíc 361 733 Kč a pokud bude žít v důchodu 20 let, bude mu vyplaceno navíc jen 94 800 Kč. Bilance je záporná, se „ztrátou“ na pojistném více než čtvrt miliónů korun.

Příklad ukazuje, že této OSVČ zvýšení minimálního pojistného prakticky přinese jen zanedbatelné zvýšení starobního důchodu. Pokud by si tato OSVČ kromě plateb zákonného minimálního pojistného odkládala peníze na soukromé zabezpečení na stáří, tak ji naopak připravovaná změna na odvodech přinese zhoršení jeho finanční situace v penzi. „Suma pojistného 361 733 Kč odvedeného navíc ve srovnání s variantou, že by byl ponechán současný minimální vyměřovací základ, mohla hypoteticky znamenat po dobu 20 let života v důchodu měsíční rentu 1 507 Kč – a to neuvažujeme zhodnocení úspor vzhledem k výpočtům v současné hodnotě na úrovni roku 2023,“ vypočítává Jiří Šafařík s tím, že stát přitom obdrží v obou modelových příkladech stejnou sumu na pojistném navíc.

Je tedy zřejmé, že přestože obě OSVČ odvádí v současné době minimální odvody na důchodové pojištění, tak návrh Ministerstva práce a sociálních věcí na zvýšení minimálních odvodů přinese pro oba uvažované příklady OSVČ výrazně rozdílné zvýšení jejich zabezpečení ve stáří.

Proč tomu tak je?

Vychází to z metodiky výpočtu výše starobního důchodu danou zákonem o důchodovém pojištění. Starobní důchod je součtem dvou složek: základní výměry a procentní výměry. Základní výměra je pro všechny stejná a v roce 2023 činí 4 040 Kč. Procentní (zásluhová) výměra závisí na dvou proměnných. Tou první je doba pojištění („odpracované“ roky) a tou druhou výše příjmů. „Průměrná měsíční výše příjmů přepočtených na současnou hodnotu koruny za celou dobu produktivního života se nazývá osobní vyměřovací základ. Ten se dále upraví redukcí (snížením) na tzv. výpočtový základ, čímž se podle principu solidarity snižují rozdíly mezi budoucími důchodci s předchozími nízkými a vysokými příjmy,“ vysvětluje Jiří Šafařík.

Snížení se provádí pomocí dvou redukčních hranic. Osobní vyměřovací základ se do výše první redukční hranice, která v roce 2023 činí 17 743 Kč, neredukuje (započítává se plně), mezi první a druhou redukční hranicí (161 296 Kč v roce 2023) se redukuje na 26 % a nad druhou redukční hranici se již nezohledňuje. „Podstatné je to, že se z příjmů až do výše druhé redukční hranice odvádí plné pojistné na důchodové pojištění, bez ohledu na redukci. Konečná výše procentní výměry se vypočte vynásobením výpočtového základu počtem let doby pojištění,“ doplňuje odborník.

Z daného způsobu výpočtu starobního důchodu plyne, že pro jeho výši není rozhodující, jaké příjmy, ze kterých odvádím pojistné na důchodové pojištění, mám dnes, ale jaké průměrné výše příjmů, tzn. osobního vyměřovacího základu dosáhnu při vzniku nároku na výplatu starobního důchodu. Teprve tento konečný osobní vyměřovací základ se bude redukovat na výpočtový základ. „A v tom spočívají problémy při hodnocení dnešních OSVČ z hlediska často zmiňovaných ‚férových‘ a ‚neférových‘ odvodů na důchodové pojištění. A to je i případ našich modelových příkladů OSVČ,“ doplňuje Jiří Šafařík.

U prvního modelového příkladu OSVČ nedosáhne ani při vyšších odvodech během zbývající doby výdělečné činnosti její osobní vyměřovací základ hodnoty první redukční hranice, od které se příjmy redukují. To znamená plný zápočet: výpočtovým základem pro stanovení důchodu bude osobní vyměřovací základ dosažený z příjmů, ze kterých odváděla pojistné.

U druhého příkladu OSVČ by její osobní vyměřovací základ výrazně přesáhl první redukční hranici i v případě zachování současných minimálních odvodů, což znamená jen částečný zápočet: důchod se bude počítat ze sníženého (redukovaného) osobního vyměřovacího základu.

„Státu do důchodového systému OSVČ odvedou v obou modelových příkladech za dobu zbývající do vzniku nároku na starobní důchod ovšem stejně,“ připomíná Jiří Šafařík.

Shrnutí a doporučení na závěr

Velmi často se dnes hovoří o tom, že státní důchody jsou a budou nízké a že je nutné, abychom si na důchod spořili sami. To je víceméně pravda, ovšem chybou by bylo, kdybychom se naivně snažili soukromým spořením nahradit důchody vyplácené z důchodového pojištění. Zodpovědné zabezpečení na stáří se skládá z obou těchto složek.

Co se týká soukromého spoření, tak zůstává většinou u slov. Úspory na důchod většiny dnešních lidí v aktivním věku jsou nízké, a situaci budoucích důchodců významně nezlepší. OSVČ nebudou výjimkou.

Zejména právě pro OSVČ by mělo být snahou získat co nejvyšší důchod od státu při zachování efektivity vynaložených nákladů na pojistné. „To lze dosáhnout výší osobního vyměřovacího základu, který nepřekročí první redukční hranici, ovšem bude se jí co nejvíce přibližovat. Tato ‚taktika‘ by dnes představovala starobní důchod okolo 16 tisíc Kč – při době pojištění 46 let a splnění některých dalších podmínek,“ doporučuje Jiří Šafařík.

OSVČ měly možnost si nad rámec minimální povinnosti sami určit výši vyměřovacího základu a z něj odvádět důchodové pojištění. Zvýšením pojistného mohly dosáhnout vyšší důchod nejen starobní ale v případě nepříznivé situace také invalidní nebo pozůstalostní (vdovský, vdovecký a sirotčí) pro své blízké. Bylo to z hlediska výše důchodu zajímavé především tím, že využití této možnosti neznamenalo zvýšení daní z příjmů a zdravotního pojištění. Tuto úsporu mohly využít na posílení soukromého spoření.

Jak se ukazuje, tato možnost jim brzy skončí, pokud budou – a je téměř jisté, že budou – schváleny výše uvedené nebo podobné návrhy Ministerstva práce a sociálních věcí. „Je nabíledni, že tato navrhovaná opatření zvýší především příjmy do státní kasy, zatímco životní úroveň budoucích důchodců z řad OSVČ zlepší nepodstatně nebo ji dokonce zhorší,“ shrnuje Jiří Šafařík. „Přesto nebo právě proto by si měly všechny OSVČ, kterých je dnes požehnaně, udělat nebo lépe nechat zpracovat důslednou inventuru stavu svého důchodového pojištění. Cílem je odstranit eventuální nedostatky, vyvarovat se do budoucna možných dalších chyb a dozvědět se, jak se bude dále výše jejich konečného starobního důchodu vyvíjet a kolik a jak si budou muset sami dospořit k naplnění svých představ o vlastním životě v penzi,“ uzavírá odborník.

Zdroj: Freedom Financial Services

Více zpráv k tématu Důchod

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

Příbuzné stránky

- Důchod a penze 2021 - aktuální informace k důchodům

- Valorizace důchodů - jak stoupají důchody?

- OSVČ - přehled o příjmech a výdajích OSVČ

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Živnostenský rejstřík - rejstřík živnostníků

- Paušální daň pro OSVČ / živnostníky s příjmy do 800 tisíc

- Důchodová kalkulačka - odchod do důchodu

- Invalidní důchod

- Zvýšení důchodu

- Starobní důchod - kdy a kolik

- Kdy do důchodu?

- Kalkulačka důchodu 2021

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.