ECB nemá jinou možnost než dál zvyšovat sazby

Klíčové body

- Evropská inflace má všechny znaky perzistence.

- Vliv měnové politiky na kurz má více prostoru u ECB a eura.

- Květnové rozhodnutí o sazbách ECB bude kompromis.

Evropská centrální banka nemá jinou možnost než dál zvyšovat sazby. Evropské inflační prostředí vypadá ve srovnání s americkým silnější, proto čekáme, že se sazby v eurozóně posunou ještě minimálně na 3,5 %. S ohledem na vývoj eura sehrálo roli evropské makro prostředí. Korekce posledních dní šla však za úpravou výhledu amerických sazeb. I ta ale postupně odezněla.

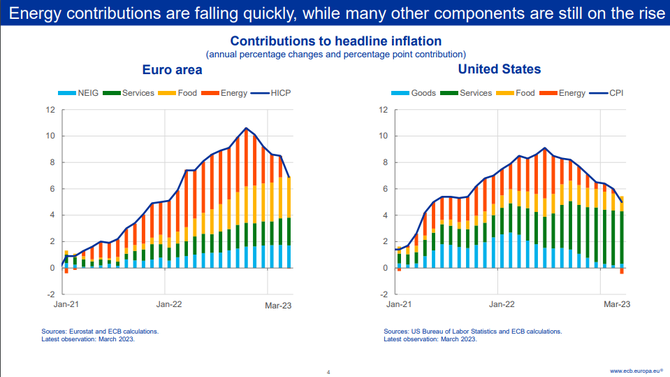

Členka výkonné rady ECB Isabel Schnabelová se ve své poslední prezentaci zaměřila na srovnání evropské a americké inflace a jejich příčiny, perzistenci a výhled. Základní srovnání celkové inflace na obou stranách Atlantiku ukazuje klesající položku energií (v USA je dokonce již v záporu). Zatímco v USA mají největší podíl na inflaci služby, v Evropě vidíme rozložení mezi potraviny, služby a neenergetické průmyslové zboží.

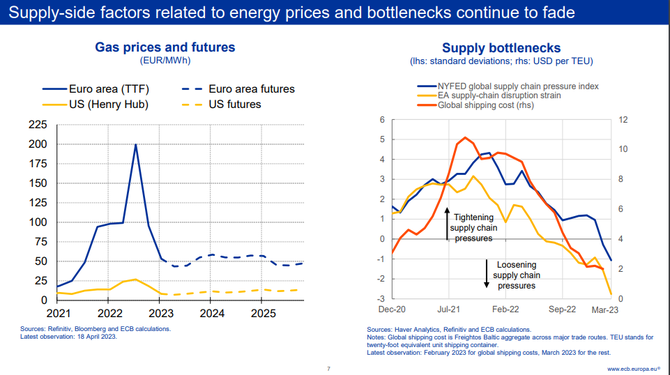

U nabídkových položek inflace vidíme, že dochází k uvolnění na trhu zemního plynu. Klíčové je i uvolnění omezení na straně dodavatelských řetězců, kde jsme se dostali dle vybraných indexů na úrovně nižší než na konci roku 2020. Z inflačního pohledu je potřeba právě tento postupný návrat směrem k předpandemické situaci.

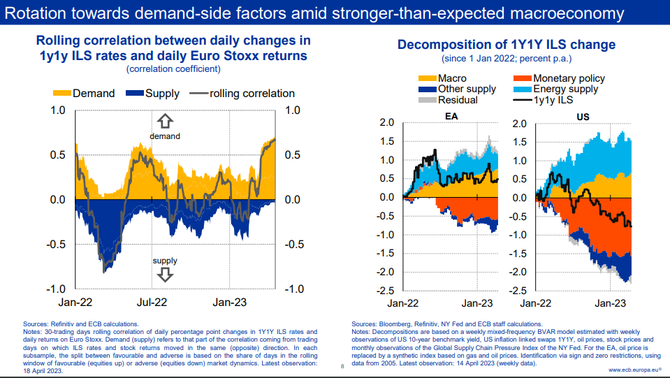

S ohledem na faktory, které působí na poptávku po zajištění proti inflaci prostřednictvím proti inflačních instrumentů (pravý graf), Schnabelová upozorňuje na silný vliv energií a makro prostředí. Měnová politika při srovnání Evropy a USA působí mnohem striktněji ve druhém případě. Můžeme předpokládat, že další zvyšování sazeb ECB na vlivu měnové politiky ještě něco málo přidá. Přispět by měly i faktory jako ještě přísnější podmínky úvěrování.

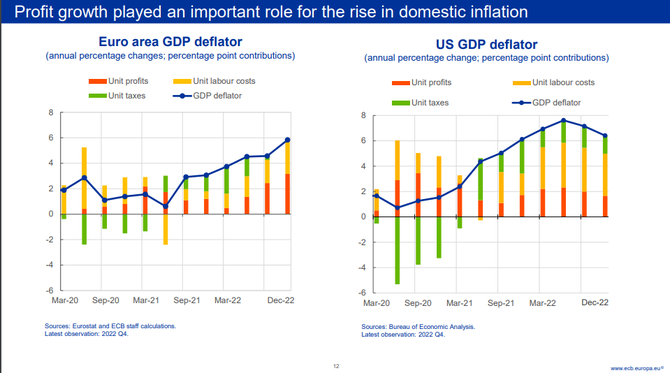

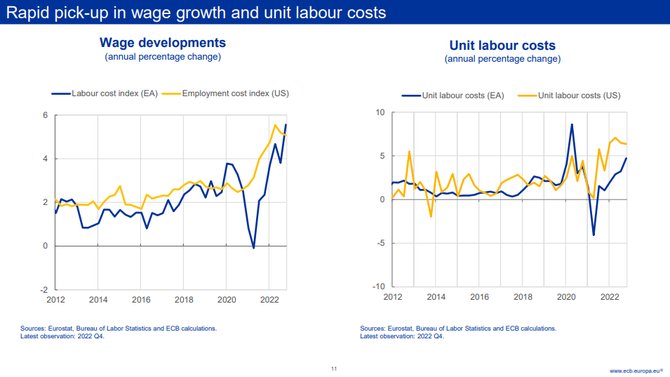

Schnabelová rovněž uvádí, že v inflaci hraje roli i cenová politika firem. Ukazuje se, že v Evropě mají ziskové marže rostoucí vliv, zatímco v USA jejich podíl zvolna klesá. V Evropě mají hned po ziskových maržích druhý největší podíl náklady na jednotku práce. Pohled na otázku firemní cenotvorby může být takový, že pokud si podniky dokážou udržet vyšší marže, vypovídá to o ochotě spotřebitelů platit vyšší ceny, což je samo o sobě důkazem trvající síly poptávky.

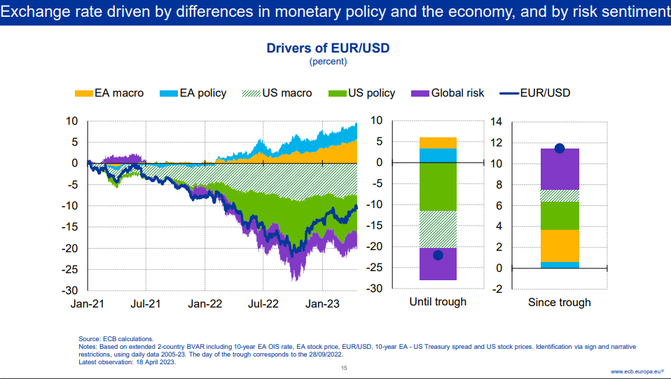

U vývoje kurzu eura proti dolaru vidíme sílící vliv evropského makro prostředí a politiky ECB. Dopady vývoje americké ekonomiky zůstávají stabilní, mírně se snížil vliv americké měnové politiky s tím, jak se blížíme k dosažení vrcholu sazeb Fedu v cyklu. Oslabila i globální rizika.

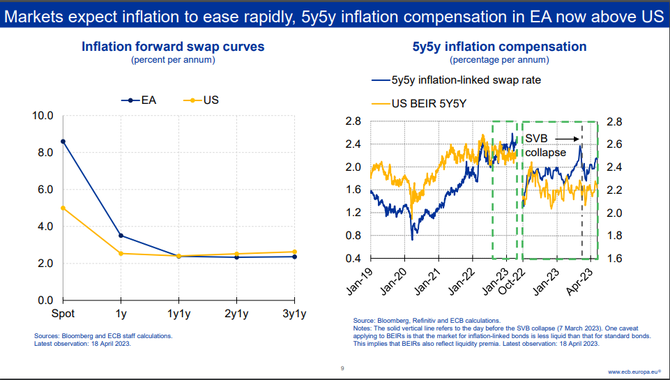

Tržní výhledy inflace pracují s postupným poklesem evropské i americké směrem k inflačnímu cíli. Dlouhodobá tržní inflační očekávání se stabilizovala mírně nad úrovní 2% cíle, přičemž o něco vyšší jsou ve Spojených státech.

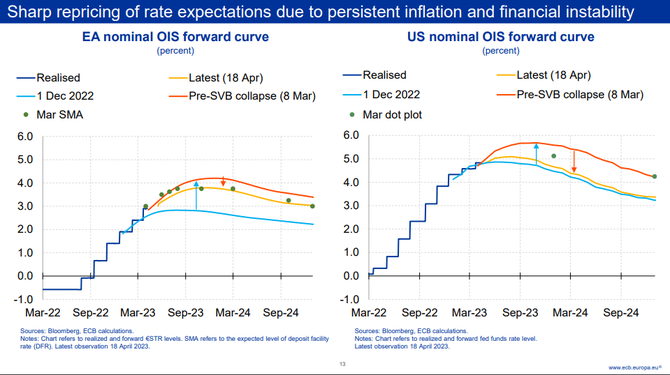

V oblasti výhledu evropských i amerických sazeb došlo v souvislosti s bankovní nervozitou k přecenění k nižším hodnotám. I tak vidíme, že by se evropský vrchol sazeb v cyklu měl přiblíit k 4 %, v USA je nad hranicí 5 %.

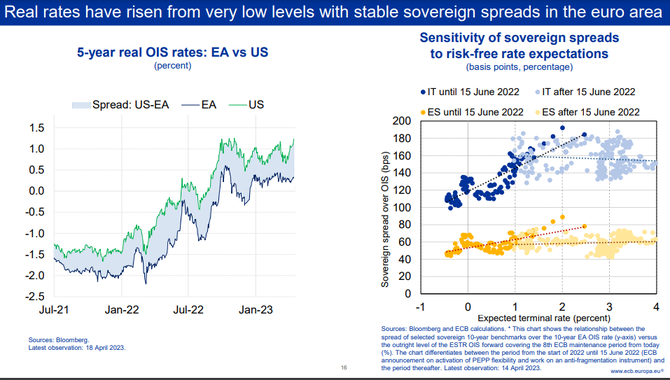

Zásadní je s ohledem na zkrocení inflace vývoj reálných sazeb. Tam na obou stranách Atlantiku vidíme, že se na pětiletém horizontu dostáváme opět na o něco vyšší hodnoty.

Vše můžeme uzavřít nadále napjatým stavem trhu evropského i amerického trhu práce. Zásadní je srovnání vývoje mezd a nákladů na jednotku práce, kde vidíme zpomalování v USA, zatímco v Evropě trvající růst. To je pro centrální banku silný proinflační signál.

Celkově prezentace vyznívá ve prospěch perzistentní evropské inflace. Je tak součástí argumentů nahrávajících dalšímu zvyšování sazeb ECB. Ohledně případné změny tempa úprav nepadlo ani slovo. Zde centrální banka stále čeká na poslední data, včetně šetření o úvěrových podmínkách. Květnová debata bude mezi 50 a 25 body. Trh začal zaceňovat mírně více než 25 bodů. My věříme, že navýšení o čtvrt procentního bodu bude nakonec výsledkem kompromisu rozdělené Rady guvernérů.

Kurz eura proti dolaru se včera posunul nad hranici 1,1000 EURUSD. Pomohla mu nad očekávání lepší data německého Ifo indexu z oblasti podnikatelského klimatu i očekávání. Na dolarové straně žádná klíčová data nepřišla. Fed se ponořil do meidální karantény, zatímco z ECB přichází další komentáře zmiňující potřebu pokračujícího zvyšování úrokových sazeb. Kombinace nad očekávání lepších dat a jestřábí centrální banky je pro společnou evropskou měnu dobrý základem pro silnější hodnoty. Nečekáme však výrazější rally nad hranici 1,1000 dolaru za euro. Situace by se naopak s blížícími se zasedáními ECB a Fedu měla stabilizovat.

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx aktuálně obchoduje za středový kurz 1,1054 EURUSD, dolarový index se pak nachází na hodnotě 101,32 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,0938 do 1,1090EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 23,47 EURCZK, vůči dolaru za středový kurz 21,23 USDCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 23,35 až 23,54 EURCZK, ve dvojici s dolarem od 21,11 do 21,43 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

Zdroj: RoklenFx, Bloomberg, Reuters, ECB, Fed, ČNB, TradingView, CME