Odliv dividend stahuje Česko „do rekordního mínusu“ nejvíce, hrozba měnové krize se ale zatím nenaplňuje

Česko se ocitá v závažné makroekonomické nerovnováze, jakou roky nepamatuje. Podle některých expertů mu proto vážně hrozí měnová krize. Data za loňský rok, jež máme čerstvě pohromadě, tuto obavu, resp. důvody pro ji příliš nerozptylují. Přesto koruna mnohem spíše rekordně sílí, než by čelila měnové krizi. Co za tím vězí?

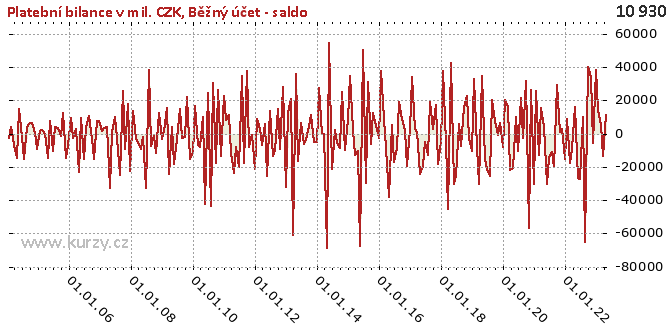

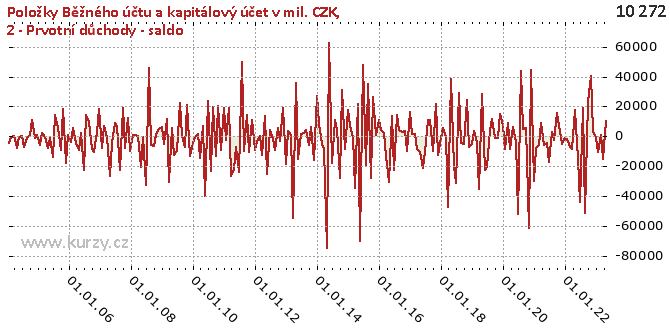

Běžný účet české platební bilance padl loni do suverénně historicky rekordního schodku, přes 415 miliard korun. Důvodem je mohutný odliv dividend, motivovaný i snahou bank snížit odvody na dani z mimořádných zisků, a také to, že se do rekordního schodku propadl zahraniční obchod ČR. K celoročnímu deficitu běžného účtu ale přispěla nejvíce negativní bilance takzvaných prvotních důchodů, čítající minus 375 miliard korun, v níž je zvláště patrný právě odliv dividend z přímých zahraničních investic v Česku.

Výrazné zvýšení objemu odlivu dividend souvisí také s kompenzací situace z doby pandemie, kdy byl odliv dividend administrativně omezený. Teprve loni si tak majitelé zahraničních společností, které v Česku působí, toto „zadržení zisků“ kompenzovali. K vyššímu odlivu dividend je ale částečně motivovala daň z mimořádných zisků. Ta sice platí až od letoška, ale dotčené společnosti, tedy vybrané banky a petrochemické a energetické podniky, už loni zavedly rozličná opatření vedoucí k daňové optimalizaci za účelem snížení daňové povinnosti plynoucí z mimořádného zdanění.

Dotčené firmy mohou daňově optimalizovat na mnoho způsobů. Mohly třeba aktivity, které jim přinášejí zisky, více přesunout už do druhé poloviny loňska. A vyplatit na dividendách více už loni, aby ve vývoji jejich ziskovosti nevznikaly ve víceletém pohledu až příliš nápadné „skoky“.

Toho, že česká vláda na mimořádné dani zřejmě zdaleka nevybere tolik, kolik si předsevzala, si ve svém nejnovějším posudku bonity České republiky všímá také ratingová agentura Fitch. Agentura je konkrétně krajně skeptická, že se vládě podaří na dani z mimořádných zisků bank vybrat plánovaných 35 miliard korun. To samozřejmě o něco omezí šance na účinnou konsolidaci tuzemských veřejných rozpočtů, nicméně nepůjde o fatální zádrhel. Navíc pro českou vládu je hodnocení agentury Fitch i přes ponechání negativního výhledu celkově spíše pozitivní zprávou, protože nedochází ke zhoršení samotného ratingu.

Odliv dividend byl poměrně masivní už v letech před pandemií. Tehdy ale jej v rámci běžného účtu platební bilance zpravidla i více než kompenzoval přebytek zahraničního obchodu. Loni tomu ale tak nebylo. Naopak, výsledek zahraničního obchod deficit běžného účtu ještě prohloubil.

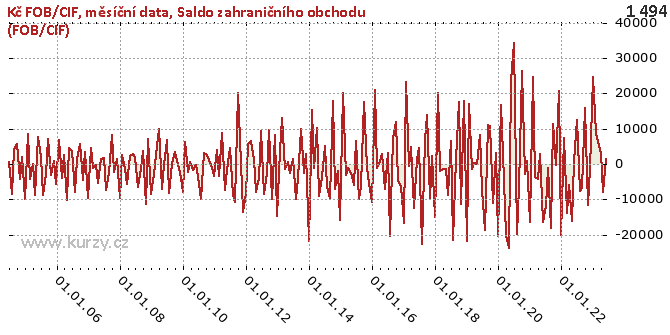

Zahraniční obchod České republiky totiž loni vykázal svůj vůbec největší schodek v historii, takřka 200miliardový. Takový schodek zahraničního obchodu je v novodobé české historii zcela nebývalý. Vždyť v období od roku 2005 vykázal zahraniční obchod dosud nejvyšší schodek v roce 2008, tehdy činil zhruba 44 miliard korun, a byl tak zhruba jen pětinový oproti tomu loňskému. V letech 2011 až 2020 pak zahraniční obchod ČR vykazoval soustavně přebytky, zpravidla zhruba stomiliardové a vyšší.

Klíčovým důvodem hlubokého schodku zahraničního obchodu ČR byly loni mimořádně drahé energie, zejména ropa a ropné produkty a také plyn. Česko je jejich čistým dovozcem, takže jeho zahraniční obchod loňské důsledky války na Ukrajině opravdu citelně poznamenaly. Prostřednictvím výrazného prodražení dovozu.

Hluboký schodek běžného účtu je obecně negativní zprávou pro mezinárodní devizové obchodníky. Vytváří tlak na oslabení měny dané země. Koruna však takovým problémům nyní nečelí. Naopak, vůči euru letos zpevnila na maxima od roku 2008.

Mezinárodní investoři totiž většinově vnímají, že dramatické prohloubení schodku běžného účtu je dáno souhrou nepříznivých okolností, které se již letos nejspíše nebudou v takové intenzitě opakovat. Vždyť letošní schodek zahraničního obchodu by měl být zhruba jen poloviční oproti loňskému. Současně také „vybírání zadržovaných zisků“ ze strany zahraničních vlastníků letos oproti loňsku oslabí, stejně jako jejich snaha daňově optimalizovat kvůli mimořádné dani. Navíc koruně pomáhá vysoký rozdíl v úročení na koruně a úročení na euru či dolaru a připravenost České národní banky kdykoli za účelem podpory české měny intervenovat prodejem deviz.

Menšina mezinárodních finančních expertů se ovšem i tak domnívá, že Česku letos hrozí dokonce měnová krize, a to právě i z důvodu vysokého schodku běžného účtu. S takovou prognózou přišel už loni koncem roku japonský finanční dům Nomura. Tato prognóza se ovšem zatím ani vzdáleně nenaplňuje.

Lukáš Kovanda, Ph.D.

Hlavní ekonom, Trinity Bank

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má více než 92 000 klientů a její bilanční suma přesahuje 65 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

Přečtěte si také

Poslední zprávy z rubriky Státní rozpočet:

Přečtěte si také:

Příbuzné stránky

- Zdanění dividend - daň z výnosu z akcií

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Koronavirus Česko - koronavirus v České republice

- Forex trading online - investice do EUR/USD a ostatních měn

- Katastr nemovitostí - nahlížení do katastru nemovitostí online

- Jednotný kurz - Jednotné účetní měnové kurzy MFČR

- Důchodová kalkulačka - odchod do důchodu

- Koupit 1 EUR (euro) - valuty, měnová kalkulačka

- Kdy do důchodu?

- Paušální daň pro OSVČ / živnostníky s příjmy do 800 tisíc

- Výpočet odchodu do důchodu

- Tabulka odchodu do důchodu

Prezentace

03.02.2025 iPhone za zlomek ceny. Do Česka dorazilo…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…

Okénko investora

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Charu Chanana, Saxo Bank

Scénář obchodní války 2.0: Co to znamená pro vaše portfolio?

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Výprodej v technologickém sektoru: na kolena ho srazil výkonný model umělé inteligence z Číny

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Miroslav Novák, AKCENTA