Negativní trend na příkladu obchodu s Brazílií - Varování pro český export

Varování pro český export: Negativní trend na příkladu obchodu s Brazílií

20.03.2023 / 13:18 | Aktualizováno: 20.03.2023 / 14:04

Podle předběžných údajů Českého statistického úřadu vykázala česká obchodní bilance v roce 2022 schodek 198 miliard korun, Když tyto údaje porovnáme s přebytky v minulých letech (336 mld. Kč v roce 2021 a 190 mld. Kč o rok dříve) může to znamenat jisté varování. A to ani ne tak z hlediska hodnoty deficitu, ale především kvůli trendům, ke kterým dochází v našem zahraničním obchodě.

Celkový objem českého exportu loni dosáhl rekordních hodnot, kdy zahraniční obchod se zbožím (národní pojetí exportu) činil 4,5 bilionu Kč a pohyb zboží přes hranice (přeshraniční pojetí exportu) překročil 5,6 bilionu Kč. Přesto česká bilance vykázala schodek, na rozdíl od přebytků v minulých letech. Nepříznivý vývoj ale není žádným bleskem z čistého nebe. Jako příklad si dovolím uvést krátký pohled na obchodní výměnu mezi Českem a Brazílií a negativní tendence, které se v ní dlouhodobě promítají.

Proč rozdíly ve statistikách?

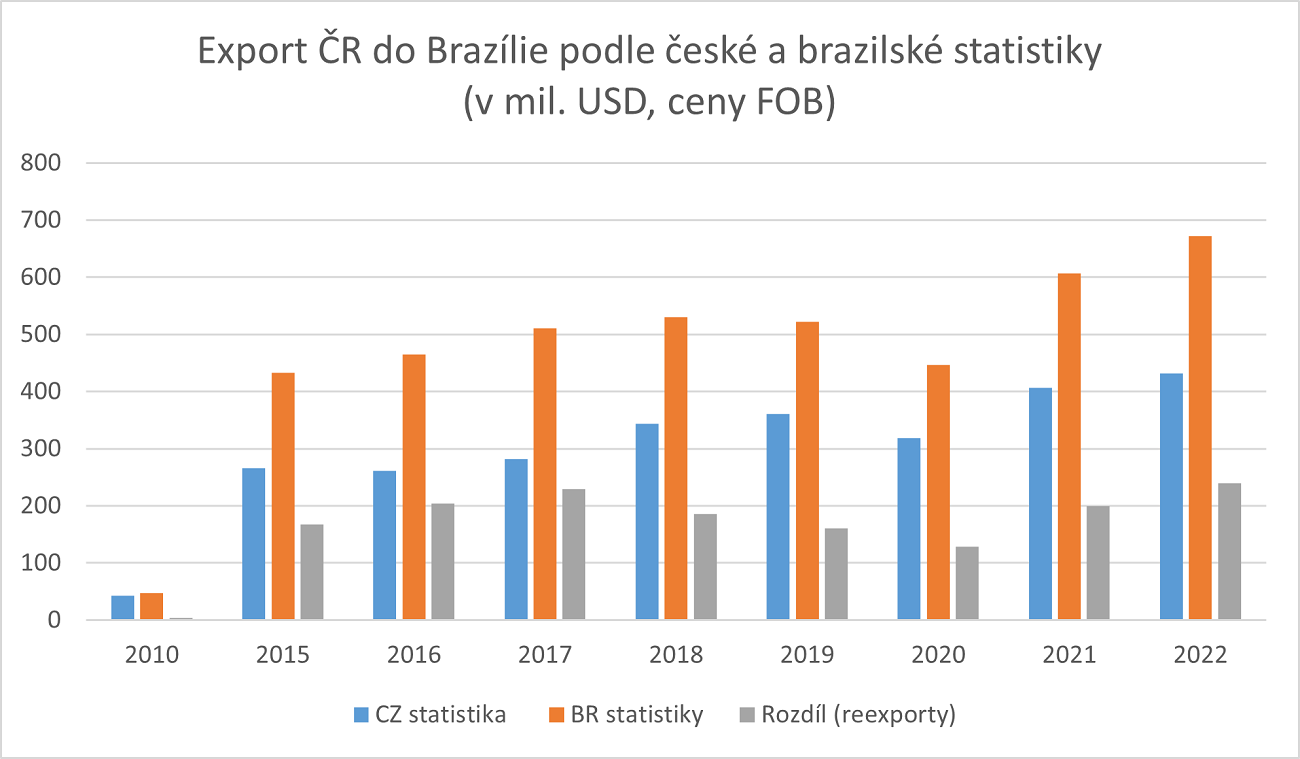

V roce 2022 objem dvoustranné obchodní výměny mezi Českem a Brazílií podle statistických údajů Českého statistického úřadu (ČSÚ) o pohybu zboží přes hranice dosáhl hodnoty 712 mil. USD, z toho český export činil 432 mil. USD a import 280 mil. USD. Naproti tomu brazilská statistika uvádí, že obrat loni činil 722 mil. USD, z toho brazilský dovoz zboží původem z ČR (český export) 672 mil. USD a vývoz na český trh jen 50 mil. USD.

K tomu je nutné dodat, že ČSÚ změnil od roku 2020 doposud používanou terminologii a způsob prezentování údajů. V případě exportu i importu aplikuje tzv. národní a přeshraniční pojetí obchodu. Pohyb zboží přes hranice vypovídá výhradně o fyzickém pohybu zboží přes hranice bez ohledu na to, zda dochází k obchodu mezi českými a zahraničními subjekty.

Vezmeme-li v úvahu smíšené údaje národních statistik dovozů dle původu zboží (včetně reexportů obou stran), zjistíme, že skutečná dvoustranná výměna loni dosáhla rekordního objemu 952 mil. USD, tj. o 34 % více než uvádí statistika ČSÚ (672 mil. USD brazilský import českého zboží a 280 mil. USD český import brazilského zboží).

Vysoké reexporty

U českého exportu je statistický rozdíl 240 mil. USD, což znamená, že reexporty zboží českého původu dosahují výše 56 % přímých vývozů. Je přirozené, že dle platné metodiky česká statistika nedokáže tyto reexporty evidovat. U brazilského exportu je rozdíl ještě mnohem větší. Zde reexporty loni činily téměř pětinásobek přímého vývozu do ČR.

Při analýze vývoje dvoustranného obchodu mezi ČR a Brazílií za posledních více než 20 let lze učinit jeden – bohužel nepříjemný – závěr: byť roste obchodní obrat a český vývoz v hodnotovém vyjádření, současně klesá podíl přímých exportů, a naopak značně rostou nepřímé vývozy či reexporty. Současně tento trend posunul přidanou hodnotu od našich výrobců k prostředníkům ve středové fázi dodavatelského řetězce. Pro srovnání: ještě v roce 2000 se z ČR vyváželo na brazilský trh více než 92 % zboží přímo (a reexporty přes třetí strany představovaly jen 8 %).

Struktura českého vývozu

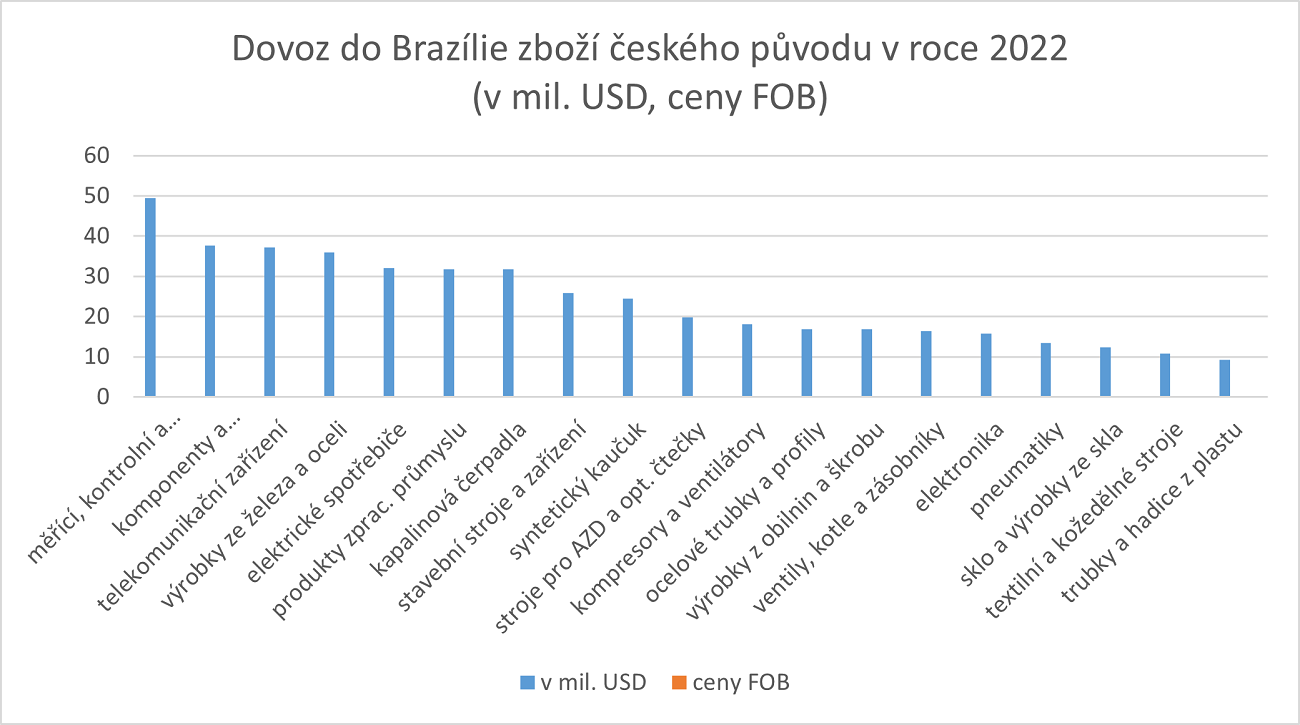

Největší podíl ve struktuře českého vývozu do Brazílie (podle brazilské statistiky na základě původu zboží) měly loni měřící, kontrolní a analytické přístroje a zařízení, komponenty a příslušenství automobilových vozidel, telekomunikační zařízení, výrobky ze železa a oceli, elektrické spotřebiče, ostatní produkty zpracovatelského průmyslu, kapalinová čerpadla, stavební stroje a zařízení a stavebniny, syntetický kaučuk, stroje pro automatické zpracování dat, magnetické a optické čtečky, vzduchové kompresory, ventilátory, filtrační a čistící přístroje.

U brazilského vývozu na český trh (dle českých importních statistik dle původu zboží) převládaly zbožové položky jako buničina (29 mil. USD), železné rudy (27 mil. USD), tabák (19 mil. USD), maso (19 mil. USD), pokrutiny (16 mil. USD), ovoce (15 mil. USD), železo a ocel (14 mil. USD), káva (10 mil. USD), klimatizační zařízení (9 mil. USD), farmaceutické výrobky (7 mil. USD), lůžkoviny (5 mil. USD), feroslitiny (6 mil. USD), profilované dřevo (5 mil. USD) a organické chemikálie (4 mil. USD).

Podíl Brazílie je vyšší, než ukazují statistiky

Z výše uvedeného lze vyvodit řadu závěrů, které charakterizují jednotlivé objektivní a subjektivní příčinu nynějšího stavu včetně vnitřních a vnějších faktorů, které je v rámci časové řady zvýrazňují.

Údaje o skutečné dvoustranné obchodní výměně mezi Českem a Brazílií, vycházející ze smíšené statistiky národní evidence importů zboží dle původu zboží potvrzují, že podíl Brazílie na celkovém obchodu ČR je vyšší, než česká statistika přímých vývozů zboží dokáže doložit. Podobně to bude u celého regionu Latinské Ameriky (objemy reexportů zboží českého původu na další trhy Latinské Ameriky budou více méně podobně vyšší jako u brazilského trhu.

EU není finální destinací 85 % exportu

Lze se tedy domnívat, že neplatí plně teze, že EU je finální destinací 85 % českého zboží a že podíl jihoamerického regionu na českém zahraničním obchodu je pod 1 %. Brazílie je dnes 2. největším obchodním partnerem Česka v regionu. Na brazilském trhu je ČR 51. největším dodavatelem zboží s podílem 0,2 % na celkovém importu země v roce 2022.

Negativním prvkem v bilaterálním obchodu je růst reexportů na obou stranách. V období 2000-2020 narostl podíl reexportů z 8 % na polovinu celkového objemu přímo vyvezené produkce českého původu do Brazílie. Neboli zvýšil se téměř 6x. U brazilského vývozu do ČR je situace podstatně tragičtější: hodnota přímých vývozů (50 mil. USD) tvořila jen pětinu skutečně dovezeného zboží brazilského původu do ČR v roce 2022 (280 mil. USD).

Růst podílu reexportů a pokles přímých vývozů z ČR na brazilský trh je důsledkem celé řady faktorů. Jedním z nich je změna struktury české ekonomiky (a zejména průmyslu).

Důsledky změn v 90. letech

Vývoj v exportu reflektuje logicky fakt, že od 90. let minulého století došlo k výraznému nárůstu výroby polotovarů na úkor hotových výrobků vzhledem k privatizaci české ekonomiky, v důsledku změn vlastníků, příchodu zahraničního kapitálu, globalizace a internacionalizace firem i napojení na globální hodnotové řetězce. Tento fenomén se promítl jak do zbožové struktury našeho exportu tak i formy vývozu (tj. posilování reexportů na úkor přímého vývozu finálním spotřebitelům).

Analytici zahraničního obchodu se shodují, že tato negativní tendence bude bohužel pokračovat a případně se dále zhoršovat. Obecně mohou změnu přinést jen zásadní strukturální změny v české ekonomice a transformace průmyslu na výrobu inovativních a vysoce konkurenceschopných výrobků, řešení a technologií, které budou vytvářet vysokou přidanou hodnotu – například v oblastech jako biotechnologie, IT, nanotechnologie, robotizace, automatizace, digitalizace, umělá inteligence. A současně efektivnější podpora diverzifikace exportních trhů a také alokace českého kapitálu a výrobních kapacit blíže finálním spotřebitelům v rámci hodnotových řetězců.

Absence českých firem v Brazílii

Dalším důležitým faktorem je fyzická absence českých firem v Brazílii a z toho vyplývající malá znalost zdejšího trhu (včetně možných importérů a distributorů). Pokud bereme v úvahu fakt, že v českém zahraničním obchodě vzrostl podíl mezifiremního pohybu zboží v rámci nadnárodních společností a společného vnitřního trhu EU, je přirozené, že v Česku vyráběný produkt (často polotovar) je reexportován na třetí trhy zahraničními subjekty, které většinou mají v ČR své filiálky.

Podle aktuálních dat nadnárodní společnosti Dun & Bradstreet vlastní zahraniční kapitál majetkový podíl v téměř 99 tisících českých firem (akciových společností či s.r.o.). Celkem v nich ovládají 965 miliard korun ve formě základního kapitálu. Přestože nejvíc českých společností vlastní majitelé ze Slovenska (téměř 15 tis.), Ukrajiny (13 tis.) a Ruska (12 tis.), z pohledu ovládaného kapitálu v základním jmění kontrolovaných firem patří prvenství majitelům z Lucemburska a za nimi s malým odstupem Německa (ovládají 5x vyšší kapitál než Slováci, Ukrajinci a Rusové dohromady, tj. 171 mld. Kč, resp. 170 mld. Kč). Mezi TOP10 se řadí také podnikatelé z Nizozemska, Rakouska, Velké Británie, Francie, Kypru, Polska, Belgie a USA.

Dovoz do Brazílie zboží českého původu

Zahraniční kapitál a tuzemský export

Firmy se zahraničním kapitálem v ČR realizují většinu (přes 70 %) tuzemského exportu. Zhruba třetina vývozu ČR připadá na malé a střední firmy, které charakterem své výroby často vystupují jako subdodavatelé velkých firem. Z Česka exportuje celkově asi 20 tisíc podnikatelských subjektů, přitom drtivá většina z nich jsou malé a střední firmy. Z 15 největších exportních firem působících na území ČR má jen 6 většinový český majetkový podíl (Škoda Auto, Foxconn CZ, Agrofert, Moravia Steel, Bosch Diesel, Robert Bosch, Iveco, Siemens, Thermo Fisher Scientific, Panasonic, Saint-Gobain Adfors, Deza, Witte, Colt CZ, Brano).

Vysoký podíl polotovarů v naší ekonomice a vývozu je rovněž příčinou toho, že ČR má v rámci vyspělých zemí OECD jednu z nejdelších vzdáleností od výrobce zboží ke konečnému spotřebiteli. Z toho lze vyvodit závěr, že v rámci globálních hodnotových řetězců se čeští výrobci orientují převážně na odvětví, která stojí na začátku výrobního řetězce či uprostřed (a tudíž značně daleko od finálního spotřebitele) a vykazují i nízkou přidanou hodnotu u vývozu. V důsledku rostoucích reexportů výrobci často málo či vůbec neznají koncového klienta (spotřebitele) a tudíž nemohou rychle a efektivně reagovat na změny poptávky. A jsou tak silně závislí na prostřednících, kteří zajišťují kontakt s finálním odběratelem na třetím trhu.

Nízká přidaná hodnota

Podle analýzy českého zahraničního obchodu konzultační a poradenské nadnárodní společnosti Deloitte vyplynulo, že 90 % nejvýznamnějších českých exportních odvětví vykazuje nízkou přidanou hodnotu (a to včetně domácí výroby motorových vozidel, jež se nachází v polovině hodnotového řetězce). Nejvyšší přidanou hodnotu přináší českému výrobci odvětví informačních a komunikačních technologií, které jsou nejblíže u finálního spotřebitele.

Analýza Deloitte rovněž potvrzuje, že česká domácí přidaná hodnota, která není spotřebována v ČR a je vyvezena do třetí země, se podílí na celkovém vývozu necelými 20 %. Obsah zahraniční přidané hodnoty v českém vývozu dosahuje téměř 40 %. Obě hodnoty jsou mezi zeměmi EU nadprůměrné.

Ochranářská Brazílie

Brazílie patří dlouhodobě mezi země s největší ochranou domácí trhu. Tradiční vývoz zboží (a služeb) z ČR na brazilský trh naráží na celou řadu obchodních a technických bariér. Proto je pro české firmy důležitá podpora státu (resp. EU, která má v rukách společnou obchodní politiku) při zjednodušení vstupu zboží a služeb do země. Stejně jako měl vstup ČR do EU zásadní vliv na náš zahraniční obchod a otevřel nám mnoho nových trhů a zjednodušil přístup na ně, prosazení vstupu v platnost dohody EU-Mercosur by nepochybně významně rozšířilo možnosti pro export z Česka do Brazílie.

A co dělat pro snížení reexportů a navýšení přímého vývozu konkrétně v případě Brazílie? Z diskuse s firmami na toto téma vyplývá, že hospodářské a finanční důsledky pandemie covidu a ruský válečný vpád na Ukrajině způsobily hluboké problémy v celé globální ekonomice a narušily celosvětové hodnotové odběratelsko-dodavatelské řetězce. Současně se velmi negativně promítly i do vývozu na vzdálené, a především z hlediska dopravy cenově náročnější trhy. Navýšení přímých dodávek na brazilský trh by podle nich jistě zvýšilo přidanou hodnotu především na začátku a na konci dodavatelského řetězce. Ale tuto cestu bohužel vidí jako poměrně složitou bez zásadní transformace průmyslové výroby v ČR.

Spíše jako schůdnější cestu vidí v hledání státní podpory pro investice do přenesení výroby do finálních destinací exportu zboží české provenience a přiblížení se konečnému spotřebiteli. To by současně umožnilo navýšit jejich přidanou hodnotu, lépe čelit rostoucí konkurenci a rychleji reagovat na změny poptávky a chování zákazníků. Příkladem je česká skupina SEKO Group, která po přenesení výroby do Brazílie snížila náklady o 40 % a zvýšila jednotkovou ziskovou marži u svých produktů, dále zvýšila svoji konkurenceschopnost a posílila postavení na trhu.

Česká podpora exportu

Generální konzulát ČR v Sao Paulu, vycházeje ze zkušeností při realizaci ekonomické diplomacie a podpory českých firem na místním trhu, vnímá spokojenost podnikatelských subjektů s nabízenými projekty ekonomické diplomacie PROPED, projekty na podporu ekonomických aktivit PROPEA či konkrétní asistencí při vyhledávání informací o podnikatelském a právním prostředí, exportních a investičních příležitostech, pomocí při cílené prezentaci pro klienty či účasti na veletrzích a výstavách. Naopak firmy by do budoucna uvítaly aktivnější podporu ze strany vládních delegací doprovázených podnikatelskými misemi do regionu, které by jim pomohly zprostředkovat nové obchodní příležitosti.

Potenciál brazilského trhu v oblasti zboží, služeb či v moderních oblastech vědy, výzkumu a inovací by si to jistě zasloužil. Podnikatelské subjekty se mohou „opřít“ na místním trhu o velmi dobré jméno českého průmyslu. Brazilští importéři a distributoři si cení české výrobky pro dobrou cenu a velmi uspokojivou kvalitu. Navíc zde česká zahraniční služba nabízí českým firmám širokou škálu asistenčních služeb prostřednictvím Velvyslanectví ČR v Brasília, Generálního konzulátu v Sao Paulu, zastoupení agentury CzechTrade a sítě honorárních konzulátů.

Miloš Sklenka, generální konzul ČR v Sao Paulu

Přečtěte si také

Poslední zprávy z rubriky Ze světa:

Přečtěte si také:

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

?