Sazby a akciový trh v sedmdesátých letech: Je to vůbec relevantní?

Podle ekonomů BofA byly sazby centrální banky a pohyby akciového trhu v období šedesátých a sedmdesátých let vzájemně závislé. Podíváme se trochu na tuto tezi spolu s tím, co se vlastně v tehdejším inflačně náročnějším období dělo s valuacemi akcií.

BofA v následujícím grafu srovnává vývoj sazeb a akciového trhu od poloviny šedesátých let do konce let sedmdesátých. Šlo o nechvalně známou dobu, kdy na síle nabraly inflační tlaky. I nyní se po velmi dlouhé době neřeší podstřelování inflačního cíle, nýbrž jeho masivní přestřelování. A BofA poukazuje na to, že ve zmíněných letech byly sazby a trh „vzájemně závislé“.

Zdroj: Twitter

Nevím přesně, co BofA onou vzájemnou závislostí míní. Já v grafu vidím, že akcie se obvykle s nemalým zpožděním dosahujícím řadu měsíců, či dokonce roky vydávaly opačným směrem, než kam předtím zamířily sazby (u sazeb je v grafu obrácené měřítko). Nějaká spoluzávislost by implikovala, že sazby zase reagují obratem na dění na akciovém trhu. To je téma, které můžeme onálepkovat různými (údajnými) „put opcemi“ od Fedu. A které na popularitě nabralo až o pár desetiletí později a dění ve zmíněném období bych jej tolik nepřipisoval. Ale mohu se mýlit.

My jsme každopádně nyní v situaci, kdy sazby rostou, ale akcie si žádnou extra korekcí neprochází. Za posledních 12 měsíců je index SPX asi 7,5 % v mínusu, za poslední půl rok cca stagnuje. Pokud by rýmy historie sedmdesátých let připomínaly ty cimrmanovské – dokonalé, korekce by ještě přišla. Já bych v této souvislosti ale (opět) připomněl, že hodnoty akcií jsou sazbami centrální banky ovlivněny jen nepřímo. Promítají se do dlouhodobých výnosů a ty spolu s rizikovými prémiemi a očekávaným růstem zisků teprve přímo ovlivňují hodnoty akcií.

Cesta „sazby – hodnoty akcií“ je tedy delší, než by naznačovala řada komentářů a i výše uvedený graf. Patřím také k těm, podle kterých přirovnávání k sedmdesátým letům může nyní být stále více zavádějící, než ku pomoci. A to z více důvodů. Mezi ty hlavní bych zařadil menší závislost na komoditách a energiích, neexistující mzdová spirála a mnohem menší vyjednávající pozice zaměstnanců (i když zde se situace mění), nebo třeba možný potenciál nových technologií. Celkově také donedávna panoval silný dezinflační trend. Ten mohl výrazně zeslábnout, či dokonce zmizet, ale jeho úplně překlopení by bylo docela extrémním jevem. K tomu přidejme, že i na straně centrálního bankovnictví a fiskální politiky jsme se snad také něco od té doby naučili a poučili. Uvidíme.

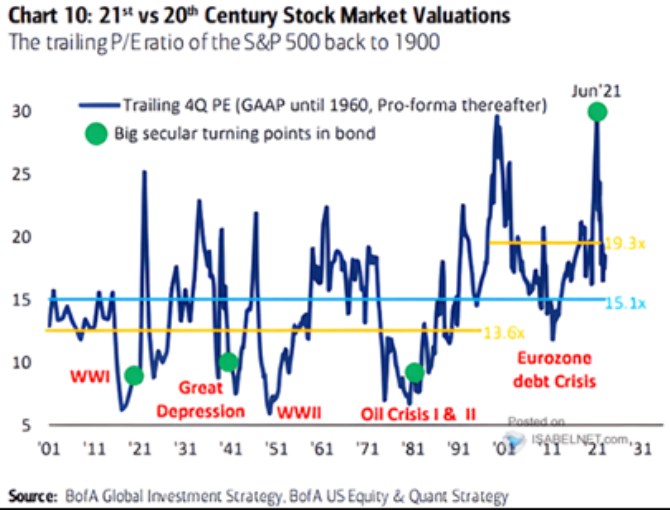

Jako minimum bych pak k prvnímu grafu přidal druhý s valuacemi. Hned vidíme, že zatímco v šedesátých letech se akcie obchodovaly s (trailing) PE znatelně nad 15, sedmdesátá léta přinesla jeho výraznou korekci na hodnoty kolem a pod 10:

Zdroj: Twitter

Nyní se PE pohybuje na standardech zmíněných šedesátých let. A pokud bych z historie, respektive období vysoké inflace chtěl čerpat nějakou informaci, spíše bych hleděl na graf druhý a na to, co udělalo s valuacemi delší období „zakořeněné“ vyšší inflace a kolem ní se točící nejistoty. Ale jak jsem psal, stále si nemyslím, že přirovnávání k sedmdesátým letům je nyní něco extra přínosného.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla