Dotazy a odpovědi k aplikaci daně z neočekávaných zisků

Dotazy a odpovědi k aplikaci daně z neočekávaných zisků.

- Poplatník daně a obecné dotazy

- Základ daně z neočekávaných příjmů

- Závazné posouzení

- Zálohy na daň z neočekávaných zisků

A. Poplatník daně a obecné dotazy (zdaňovací období, daňové přiznání apod.)

1. Pokud poplatník daně z příjmů právnických osob naplní podmínky pro poplatníka dle § 17c zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „zákon o daních z příjmů“), musí se k dani z neočekávaných zisků registrovat a pokud ano, pak do kdy?

Pro daň z neočekávaných zisků nepředpokládá zákon speciální registrační povinnost a registrační řízení.

2. Pokud poplatník naplní pro zdaňovací období kalendářního roku 2023 podmínky poplatníka daně z neočekávaných zisků dle § 17c zákona o daních z příjmů, je poplatníkem této daně po celou dobu uplatnění daně z neočekávaných zisků?

Ne. Skutečnost, zda je poplatník daně z příjmů právnických osob také poplatníkem daně z neočekávaných zisků, se posuzuje za každé zdaňovací období, nebo období, za které se podává daňové přiznání, samostatně. Uvedené vyplývá z podmínky uvedené v § 17c odst. 1 zákona o daních z příjmů, která je koncipována tak, že se rozhodné příjmy ve výši alespoň 50 mil Kč posuzují za každé zdaňovací období nebo období, za které se podává daňové přiznání, která alespoň částečně spadají do období uplatnění daně z neočekávaných zisků, zvlášť.

3. Jak bude posuzována skupina, která má mateřskou společnost reportující v zahraničí? Bude se na tuto skupinu vztahovat daň z neočekávaných zisků? Pokud ano, budou se do rozhodných příjmů započítávat pouze výnosy z české společnosti, případně i zahraničích společností z titulu výnosů zdaňovaných v České republice?

Úhrn rozhodných příjmů se dle § 17c odst. 3 zákona o daních z příjmů počítá za všechny členy skupiny, včetně situace, kdy je mateřská společnost v zahraničí. Přitom v souladu s § 17c odst. 4 a 5 zákona o daních z příjmů se rozhodnými příjmy rozumí tuzemský příjem z rozhodných činností, definovaný jako příjem s výjimkou příjmu ze zdrojů v zahraničí, který podle mezinárodní smlouvy může být zdaněn v zahraničí, pokud je poplatník daňovým rezidentem České republiky, a příjem ze zdrojů na území České republiky s výjimkou příjmu, který podle mezinárodní smlouvy nemůže být zdaněn v České republice, pokud je poplatník daňovým nerezidentem. Lze tedy shrnout, že v případě skupiny se zahraniční mateřskou společností budou do rozhodných příjmů započítány příjmy české společnosti (s výjimkou zahraničních příjmů, které podle mezinárodní smlouvy mohou být zdaněny v zahraničí) i příjmy zahraniční společnosti zdaňované v ČR.

4. Činnost právnické osoby spočívá v provozování zásobníku plynu a je podřazena pod kód 52.1 – Skladování uvedený v klasifikaci NACE. Licence vydaná ERÚ je vystavena na činnost provozování podzemního zásobníku. Znamená to tedy, že příjmy ze skladování plynu nejsou příjmy z rozhodných činností dle § 17c zákona o daních z příjmů? Pokud by však provozovatel zásobníku plyn ve svém vlastnictví prodal, pak by realizoval příjmy z činnosti 46.71.3 – Velkoobchod s plynnými palivy a příbuznými výrobky, která již mezi rozhodné činnosti patří?

Ano, mezi rozhodné příjmy spadají pouze příjmy z činností vyjmenovaných v § 17c odst. 6 zákona o daních z příjmů, tj. v tomto případě příjmy z činností spadající pod kód 46.71.3.

5. Co se započítává se do úhrnu příjmů z rozhodných činností? Jde například i o situaci, kdy pronajímatel přeúčtovává energie na své nájemce. Pokud budou tyto částky účtovány do výnosů, budou se započítávat do rozhodných příjmů, i když v tomto případě poplatník de facto není v pozici dodavatele plynu či elektřiny?

Pokud pronajímatel není dodavatelem elektřiny či plynu, tj. pouze poskytuje službu spočívající v zařízení dodávky elektřiny nebo plynu pro nájemce, nenaplní tyto příjmy definici příjmů z rozhodné činnosti podle § 17c odst. 6 zákona o daních z příjmů.

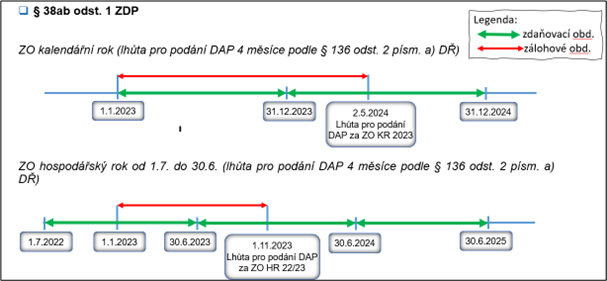

6. Jaké je pro daň z neočekávaných zisků stanoveno zdaňovací období? Vzhledem k období uplatnění daně podle § 20ba odst. 3 zákona o daních z příjmů se domníváme, že je to kalendářní rok

Období pro uplatnění daně z neočekávaných zisků je sice definováno kalendářními roky 2023 až 2025, ale základ daně se určuje jak za zdaňovací období, tak za období, za které se podává daňové přiznání, která alespoň částečně spadají do období uplatnění této daně. To jinými slovy znamená, že na daň z neočekávaných zisků se vztahují stejná ustanovení o zdaňovacím období (§ 21a zákona o daních z příjmů) a obdobích, za která se podává daňové přiznání (§ 38ma zákona o daních z příjmů), jako na daň z příjmů právnických osob, a to v celém rozsahu, tedy nikoliv pouze kalendářní rok podle § 21a písm. a) zákona o daních z příjmů. Poplatník daně z neočekávaných zisků, který má účetní a zdaňovací období hospodářský rok, tak bude podávat daňové přiznání k dani z neočekávaných zisků za hospodářský rok podle § 21a písm. b) zákona o daních z příjmů (např. od 1. 4. 2022 do 31. 3. 2023), avšak základ daně z neočekávaných zisků bude konstruovat pouze za poměrnou část, která spadá do období uplatnění daně z neočekávaných zisků, tedy od 1. 1. 2023 do 31. 3. 2023.

7. V jaké lhůtě se podává daňové přiznání k dani z neočekávaných zisků a musí poplatník podat daňové přiznání i když vykáže daň ve výši nula?

Daň z neočekávaných zisků je podkategorií daně z příjmů právnických osob a, i když zákonná úprava pro tuto daň určuje „zvláštní“ základ daně se speciální sazbou daně, který se nesčítá s „obecnou“ daní z příjmů a stanovuje se samostatně, jedná se stále o daň z příjmů právnických osob a v ostatním se použijí ustanovení o dani z příjmů právnických osob. Z uvedeného pak vyplývá, že daňové přiznání za zdaňovací období se podává ve lhůtě podle obecné právní úpravy § 136 daňového řádu. Pro daňová přiznání za období, za která se podává daňové přiznání, se lhůta odvozuje od § 38ma odst. 2 zákona o daních z příjmů.

Pokud je poplatník daně z příjmů právnických osob poplatníkem daně z neočekávaných zisků, má podle § 38m zákona o daních z příjmů povinnost podat daňové přiznání k dani z neočekávaných zisků vždy, tedy i v případě, kdy je vykázána daň ve výši nula.

8. Bude tiskopis daňového přiznání k dani z neočekávaných zisků pro účely elektronického podání k dispozici na daňovém portále v aplikaci Elektronická podání pro Finanční správu (EPO)?

Finanční správa předpokládá integraci formulářových podání (daňové přiznání, oznámení o přesouvání průměru upravených srovnávacích základů daně) ve vztahu k dani z neočekávaných zisků do aplikace EPO. Ve vztahu k povinnosti podávat daňové přiznání elektronicky odkazujeme na zveřejněnou metodiku k elektronickému podávání při správě daní.

9. Jaká je sazba daně pro daň z neočekávaných zisků a je možné vypočtenou daň snížit o slevy dle zákona o daních z příjmů?

Podle § 21 odst. 5 zákona o daních z příjmů činí sazba daně pro základ daně z neočekávaných zisků 60 %. Podle stejného ustanovení pak na daň z neočekávaných zisků nelze uplatnit slevu na dani, a to ani v případě, že sleva nebude v plné výši vyčerpána jako sleva na dani z příjmů právnických osob z obecného základu daně.

10. Bude poplatník daně z příjmů právnických osob, který je současně poplatníkem daně z neočekávaných zisků, aplikovat na příjmy zahrnuté do základu daně z neočekávaných zisků postup podle § 23 odst. 4 písm. d) zákona o daních z příjmů? Tedy částky, které již byly zdaněny podle zákona o daních z příjmů daní z neočekávaných zisků, nezahrne do „obecného“ základu daně?

Aplikaci ustanovení § 23 odst. 4 písm. d) zákona o daních z příjmů, které je promítnutím obecného pravidla, že každý příjem se zdaňuje u jednoho poplatníka pouze jednou, výslovně vylučuje poslední věta ustanovení § 21 odst. 5 zákona o daních z příjmů, která uvádí „O příjmy zahrnuté do základu daně z neočekávaných zisků se nesnižuje základ daně podle § 23.“ Důvodová zpráva blíže vysvětluje, že: „Daň z mimořádných zisků je však postavena na principu, že příjmy, které jsou na základě výpočtu základu daně z mimořádných zisků do něho zahrnuty a tedy zdaněny daní z mimořádných zisků, podléhají zdanění nad rámec zdanění v obecném základu daně podle § 23. To ostatně vyplývá i z konstrukce základu daně z neočekávaných zisků, který se spočítá na základě obecného základu daně za dané zdaňovací období, tedy je nutné nejdříve spočítat obecný základ daně a poté teprve základ daně z neočekávaných zisků. K žádné zpětné úpravě obecného základu daně na základě toho, že některé příjmy jsou zahrnuty i do základu daně z neočekávaných zisků, už potom nedochází.“

11. Je u poplatníka daně z příjmů právnických osob daň z neočekávaných zisků daňově uznatelný náklad?

Zaplacenou daň z neočekávaných zisků nelze na základě § 25 odst. 1 písm. s) uznat jako daňový náklad poplatníka, neboť se jedná o daň z příjmů právnických osob

12. Bude správcem daně z neočekávaných zisků Specializovaný finanční úřad i v situaci, kdy místní příslušnost správce daně je pro správu daně z příjmů právnických osob poplatníka daně z příjmů právnických osob podle § 17 zákona o daních z příjmů určena podle § 13 odst. 1 písm. b) daňového řádu, tj. dle sídla právnické osoby?

Podle § 21 odst. 5 zákona o daních z příjmů bude správcem daně z neočekávaných zisků Specializovaný finanční úřad, a to bez výjimky. Je-li to však účelné lze z podnětu správce daně nebo na žádost daňového subjektu delegovat místní příslušnost k výkonu správy daní na jiného místně příslušného správce daně. Uvedené pak znamená, že není vyloučena delegace správy daně z příjmů právnických osob ve smyslu § 18 daňové řádu na Specializovaný finanční úřad.

B. Základ daně z neočekávaných zisků

1. Může jeden poplatník daně z neočekávaných zisků přesouvat průměr upravených srovnávacích základů daně k vícero poplatníkům v rámci jedné skupiny podniků s neočekávanými zisky?

Ano. Budou-li pro každou jednu dvojici poplatníků naplněny podmínky stanovené v § 20bd zákona o daních z příjmů, pak lze od jednoho poplatníka realizovat přesun průměru upravených srovnávacích základů daně směrem k vícero poplatníkům daně z neočekávaných zisků v rámci jedné skupiny.

2. Může jeden poplatník daně z neočekávaných zisků být „příjemcem“ přesunutého průměru upravených srovnávacích základů daně od vícero poplatníků z jedné skupiny podniků s neočekávanými zisky?

Ano. Budou-li pro každou jednu dvojici poplatníků naplněny podmínky stanovené v § 20bd zákona o daních z příjmů, pak lze k jednomu poplatníkovi daně z neočekávaných zisků realizovat přesun průměru upravených srovnávacích základů daně od vícero poplatníků daně z neočekávaných zisků v rámci jedné skupiny.

3. Oznámení o přesouvání průměru upravených srovnávacích základů daně je podle § 20bd odst. 7 zákona o daních z příjmů formulářovým podáním. Bude tento formulář pro účely elektronického podání k dispozici na daňovém portále v aplikaci Elektronická podání pro Finanční správu (EPO)?

Finanční správa předpokládá integraci formulářových podání (daňové přiznání, oznámení o přesouvání průměru upravených srovnávacích základů daně) ve vztahu k dani z neočekávaných zisků do aplikace EPO. Ve vztahu k povinnosti podávat daňové přiznání elektronicky odkazujeme na zveřejněnou metodiku k elektronickému podávání při správě daní.

4. Oznámení o přesouvání průměru upravených srovnávacích základů může podat pouze zastupující poplatník. Je povinnost skupiny podniků s neočekávanými zisky oznámit správci daně tohoto zastupujícího poplatníka?

Zákon o daních z příjmů nenormuje povinnost oznamovat tzv. zastupujícího poplatníka správci daně. Stejně tak není stanoven způsob, jakým o zastupujícím poplatníkovi skupina podniků s neočekávanými zisky rozhoduje. Doporučujeme však takový dokument zaslat správci daně zároveň s oznámením.

5. Poplatník daně z neočekávaných zisků byl ve zdaňovacím období roku 2023 součástí skupiny podniků s neočekávanými zisky pouze po část zdaňovacího období, a to od 1. ledna 2023 do 16. dubna 2023. V daňovém tvrzení k dani z příjmů právnických osob za zdaňovací období roku 2023 poplatník uvede na řádku 220 základ daně (jeho součástí nebyly příjmy ze zdrojů v zahraničí) ve výši 273 750 000 Kč. Jak poplatník stanoví srovnávaný základ daně za zdaňovací období roku 2023?

Z ustanovení § 20bb odst. 4 zákona o daních z příjmů vyplývá, že pokud je poplatník daně z neočekávaných zisků, který je tímto poplatníkem jen z důvodu, že je součástí skupiny podniků s neočekávanými zisky, součástí této skupiny pouze po část zdaňovacího období, nepovažuje se u něj za srovnávaný základ daně jeho poměrná část připadající na část zdaňovacího období, po kterou není součástí této skupiny. Poplatník nebyl členem skupiny v období od 17. dubna 2023 do 31. prosince 2023, tj. 259 dní. Poměrná část srovnávaného základu daně se stanoví způsobem, kdy srovnávaný základ daně se vydělí počtem dní příslušného zdaňovacího období, a vynásobí počtem dní připadajících na část zdaňovacího období, po kterou nebyl poplatník součástí skupiny (273 750 000/365 x 259 = 194 250 000 Kč), a o výslednou částku se sníží srovnávaný základ daně (273 750 000 – 194 250 000), tj. srovnávaný základ daně za zdaňovací období roku 2023 u poplatníka činí 79 500 000 Kč.

6. Poplatník daně z příjmů právnických osob vznikl zápisem do obchodního rejstříku dne 14. června 2019. Ve zdaňovacím období roku 2023 dosáhl rozhodných příjmů pro daň z neočekávaných zisků ve výši alespoň 50 000 000 Kč, a zároveň splňoval další podmínky pro poplatníka daně z neočekávaných zisků dle § 17c zákona o daních z příjmů. Jakým způsobem bude u tohoto poplatníka postupováno z hlediska stanovení průměru upravených srovnávacích základů daně?

Poplatník postupuje při výpočtu průměru upravených srovnávacích základů daně dle § 20bd odst. 1 zákona o daních z příjmů, tj. z upravených srovnávacích základů daně za zdaňovací období roku 2019 až 2021 vypočte aritmetický průměr. Zároveň je nutné zohlednit skutečnost, že srovnávací základ daně za zdaňovací období roku 2019 je určen za jinak dlouhé období (od 14. června do 31. prosince 2019) než srovnávaný základ daně za zdaňovací období roku 2023 (od 1. ledna 2023 do 31. prosince 2023). Proto musí být srovnávací základ daně za zdaňovací období roku 2019 přepočítán poměrně tak, jako by byl srovnávací základ daně určen za stejně dlouhé období jako srovnávaný základ daně (§ 20bc odst. 5 ZDP).

7. Poplatník daně z neočekávaných zisků měl za zdaňovací období od 1. 1. 2018 do 30. 6. 2019 stanoven základ ve výši 1 080 000 000 Kč, za období, za které se podává daňové přiznání od 1. 7. 2019 do 31. 3. 2020, měl stanovenu daňovou ztrátu ve výši 360 000 000 a za zdaňovací období od 1. 4. 2020 do 31. 3. 2021, měl stanoven základ daně v částce 840 000 000 Kč. Srovnávaný základ daně ve výši 1 200 000 000 Kč měl poplatník určen za zdaňovací období od 1. 4. 2023 do 31. 3. 2024. V jaké výši bude u poplatníka za jednotlivá období stanoven srovnávací základ daně?

Ve smyslu § 20bc odst. 5 zákona o daních z příjmů se srovnávací základ daně v případě, kdy je určen za jinak dlouhé období než srovnávaný základ daně, přepočítá poměrně tak, jako by byl určen za stejně dlouhé období jako srovnávaný základ daně

V uvedeném příkladu tedy bude srovnávací základ daně za jednotlivá období přepočítán následujícím způsobem:

| Období, za které je určen srovnávací základ daně | Srovnávací základ daně | Přepočítaný srovnávací základ daně |

|---|---|---|

| od 1.1.2018 do 30.6.2019, tj. 18 měsíců | 1 080 000 000 | 720 000 000 (1 080 000 000/18 x 12) |

| od 1.7.2019 do 31.3.2020, tj. 9 měsíců | - 360 000 000 | - 480 000 000 (- 360 000 000/9 x 12) |

| od 1.4.2020 do 31.3.2021, tj. 12 měsíců | 840 000 000 | 840 000 000 |

8. Jak se vypočte průměr upravených srovnávacích základů daně?

Při výpočtu průměru upravených srovnávacích základů daně bude poplatník postupovat následovně:

- Stanoví se srovnávací základ daně za všechna zdaňovací období a období, za která se podává daňové přiznání, která započala od 1. ledna 2018 a skončila do 31. prosince 2021. Jedná se o částku uváděnou na řádku 220 daňového přiznání k dani z příjmů právnických osob (základ daně nebo daňová ztráta), která je snížena o příjmy ze zdrojů v zahraničí, u nichž je uplatňován na základě mezinárodní smlouvy o zamezení dvojímu zdanění zápočet, a s nimi souvisejícími výdaji.

- Srovnávací základ daně se zvýší o absolutní hodnotu 20 % z tohoto základu daně, čímž vznikne upravený srovnávací základ za příslušné období.

- Z těchto upravených srovnávacích základů daně se vypočítá aritmetický průměr, tj. průměr upravených srovnávacích základů daně.

| Zdaňovací období, za které je určen srovnávací základ daně | Srovnávací základ daně | Absolutní hodnota 20 % | Upravený srovnávací základ daně |

|---|---|---|---|

| 2018 | 1 200 000 000 | 240 000 000 | 1 440 000 000 |

| 2019 | 720 000 000 | 144 000 000 | 864 000 000 |

| 2020 | - 800 000 000 | 160 000 000 | - 640 000 000 |

| 2021 | 900 000 000 | 180 000 000 | 1 080 000 000 |

| Celkem | 2 672 000 000 | ||

| Průměr upravených srovnávacích základů daně | 668 000 000 (2 672 000 000/4) |

C. Závazné posouzení

1. Lze správce daně podle § 20be zákona o daních z příjmů požádat i o posouzení otázky, zda je poplatník daně z příjmů právnických osob poplatníkem daně z neočekávaných zisků např. podle § 17c odst. 2 zákona o daních z příjmů?

V souladu s § 20be zákona o daních z příjmů je předmětem závazného posouzení pouze to, zda je poplatník součástí skupiny podniků s neočekávanými zisky spolu s jiným poplatníkem daně z příjmů právnických osob. Uvedený požadavek tak jde nad rámec legislativní úpravy a správce daně o něm nemůže rozhodnout, respektive vydat rozhodnutí o závazném posouzení.

2. Může poplatník v jedné žádosti požádat o posouzení, zda je součástí skupiny podniků s neočekávanými zisky spolu s jiným poplatníkem (tj. pouze s jedním poplatníkem) nebo i s jinými poplatníky (tj. s více poplatníky)?

Předmětem závazného posouzení je, zda je daný poplatník v určitém zdaňovacím období nebo období, za které se podává daňové přiznání, součástí skupiny podniků s neočekávanými zisky spolu s jiným poplatníkem. Tedy konkrétní poplatník „A“ se dotazuje, zda je ve stejné skupině s poplatníkem „B“, vedle toho se může dotázat, zda je ve stejné skupině s poplatníkem „C“ apod. Jedná se o dva dotazy (dvě posuzované skutečnosti), které mohou být v jedné žádosti o závazné posouzení. Výstupem budou dva výroky rozhodnutí o závazném posouzení.

3. Poplatník může podle § 20be zákona o daních z příjmů požádat v jedné žádosti o posouzení toho, zda je součástí skupiny podniků s neočekávanými zisky ve vztahu i s více než jedním poplatníkem. Podléhá taková žádost pouze jednomu správnímu poplatku?

Pokud poplatník požádá v rámci jedné žádosti o závazné posouzení toho, zda je součástí skupiny podniků s neočekávanými zisku spolu s více poplatníky, pak se poplatková povinnost za žádost o vydání rozhodnutí o závazném posouzení podle sazebníku Položky 1 písm. m) zákona č. 634/2004 Sb., o správních poplatcích, ve znění pozdějších předpisů, ve výši 10 000,- Kč vztahuje na posouzení každého jednoho vztahu dvojice poplatníků. Tedy počet poplatků není odvozen od počtu žádostí, ale od počtu posuzovaných skutečností (předmětů – vztahů dvojic poplatníků) závazného posouzení, o nichž správce daně rozhoduje samostatným výrokem, přestože tyto výroky mohou být obsaženy v jednom rozhodnutí.

4. Může poplatník daně z příjmů právnických osob podat žádost o závazné posouzení i svému místně příslušnému správci daně z příjmů, kterým není Specializovaný finanční úřad?

Žádost o vydání závazného posouzení se podle § 20be odst. 1 zákona o daních z příjmů podává vždy Specializovanému finančnímu úřadu.

D. Zálohy na daň z neočekávaných zisků

1. Platí se na daň z neočekávaných zisků zálohy?

Ano. Daň z neočekávaných zisků je podle § 38aa zákona od daních z příjmů daní zálohovanou a použijí se obdobně ustanovení upravující zálohy na daň z příjmů, které vycházejí z poslední známé daňové povinnosti (§ 38a zákona o daních z příjmů). Samostatně a specificky upravuje zákon zálohy na daň z neočekávaných zisků před stanovením daně z neočekávaných zisků pro první zálohové období (viz § 38ab zákona o daních z příjmů).

2. Dopadá na zálohy na daň z neočekávaných zisků standardní režim daňového řádu pro zálohy, včetně § 174 odst. 5 DŘ, dle kterého lze v odůvodněných případech stanovit zálohy jinak, popřípadě povolit výjimku z povinnosti zálohovat, a to i za celé zdaňovací období?

Ano. Na zálohy na daň z neočekávaných zisků se uvedené ustanovení aplikuje bez omezení.

3. Pokud vzhledem k výši uhrazených záloh a vykázané daňové povinnosti za zdaňovací období kalendářního roku 2023 vznikne přeplatek, lze o jeho vrácení požádat podle § 155 daňového řádu?

Ano, pro vrácení vratitelného přeplatku na dani z neočekávaných zisků se použije standardní právní úprava dle daňového řádu (viz § 154, § 155 a následující daňového řádu). Pro žádost o vrácení vratitelného přeplatku lze využít formuláře žádosti integrované do tiskopisu daňového přiznání k dani z neočekávaných zisků.

4. Dojde-li k pozdnímu uhrazení záloh na daň z neočekávaných zisků, je možné v takovém případě uložit úrok z prodlení, a pokud ano, od jakých termínů, tj. od termínu splatnosti jednotlivých záloh?

Dojde-li k prodlení s úhradou stanovených záloh, pak lze uplatnit úrok z prodlení, přitom ani zálohy dle § 38ab zákona o daních z příjmů nejsou vyjmuty z aplikace sankce v podobě úroku za pozdní úhradu. Termíny splatnosti se budou posuzovat dle § 38a a § 38ab zákona o daních z příjmů a § 174 daňového řádu.

5. Jak je vymezeno první zálohové období?

První zálohové období pro daň z neočekávaných zisků je období od 1. ledna 2023 do posledního dne lhůty pro podání daňového přiznání k dani z neočekávaných zisků za první zdaňovací období nebo období, za které se podává daňové přiznání, alespoň částečně spadající do období uplatnění daně z neočekávaných zisků (§ 38ab odst. 1 zákona o daních z příjmů).

6. Pro zdaňovací období roku 2023 není dosud známa poslední známá daňová povinnost odvozená od daňové povinnosti za předcházející zdaňovací období. Z jaké hodnoty budou odvozeny zálohy pro toto zdaňovací období?

Pro účely poslední známé daňové povinnosti pro zálohy na daň z neočekávaných zisků splatné v prvním zálohovém období (období od 1. ledna 2023) se bude vycházet z částky oznámené poplatníkem v oznámení o fiktivní dani (§ 38ab odst. 2 písm. a) zákona o daních z příjmů), nebo z fiktivní daně z neočekávaných zisků určené v rozhodnutí správce daně, pokud není splněna povinnost podat oznámení o fiktivní dani nebo pokud oznámená částka fiktivní daně není ve správné výši (§ 38ab odst. 2 písm. b) a § 38ab odst. 6 zákona o daních z příjmů).

7. Bude pro oznámení o fiktivní dani z neočekávaných zisků zveřejněn speciální tiskopis (formulář)?

Nikoliv. Oznámení o fiktivní dani z neočekávaných zisků není formulářovým podáním. Poplatník v oznámení o fiktivní dani má povinnost podle § 38ab odst. 6 zákona o daních z příjmů uvést údaje, které by uvedl v daňovém přiznání k dani z neočekávaných zisků, tedy je třeba uvést výpočet fiktivní daně z neočekávaných zisků, stejně jako by se jednalo o skutečnou daň. Pro naplnění této povinnosti lze pro podání oznámení o fiktivní dani využít formulář daňového přiznání k dani z neočekávaných zisků, ve kterém se označí, že jde o oznámení o fiktivní dani z neočekávaných zisků. Podání oznámení o fiktivní dani na formuláři daňového přiznání nemá charakter daňového tvrzení.

8. Pokud je lhůta pro podání oznámení o fiktivní dani stanovena (prodloužena) do 3. 7. 2023, znamená to, že zálohy v případě zdaňovacího období kalendářního roku budou splatné až od září 2023 dále?

První termín splatnosti zálohy bude 15. 9. 2023, nicméně je třeba přihlédnout i k ustanovení § 38ab odst. 7 zákona o daních z příjmů, které stanoví, že splatnost zálohy na daň z neočekávaných zisků splatné před uplynutím lhůty pro podání oznámení o fiktivní dani, se posouvá na den splatnosti první zálohy na daň z neočekávaných zisků splatné po tomto okamžiku. Uvedené jinými slovy znamená, že dne 15. 9. 2023 nastane splatnost všech tří záloh najednou, tj. nejen třetí zálohy, ale i záloh, jejichž splatnost byla na 15. 9. 2023 posunuta z 15. 3. 2023 a 15. 6. 2023.

3. 7. 2023..." src="https://i.fin.cz/zpravy/obrazky/25/702525-dotazy-a-odpovedi-k-aplikaci-dane-z-neocekavanych-zisku/dan-neocekav-zisk-dotaz8_w607h278.png" width="607" height="278" style="width: 607px; height: 278px;" />

9. Pro podání oznámení o fiktivní dani z neočekávaných zisků je v § 38ab odst. 3 zákona o daních z příjmů stanovena lhůta pro jeho podání. Pokud poplatník oznámení o fiktivní dani podá opožděně nebo jej nepodá, bude uložena pokuta?

Ačkoliv je stanovena povinnost oznámení o fiktivní dani podat, nejedná se o daňové tvrzení, a tudíž na nesplnění této povinnosti nedopadá § 250 daňového řádu. Je však možné uložit pokutu za nesplnění povinností nepeněžité povahy podle § 247a daňového řádu.

Daně a daňová přiznání - informace, termíny, formuláře

Více zpráv k tématu Daně

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Olívia Lacenová, Wonderinterest Trading Ltd.

Zlato ukazuje svou sílu v plné kráse. Překoná v novém roce hranici 3 000 USD za unci?

Radoslav Jusko, Ronda Invest

Kámen úrazu – někteří potřebují půjčky na pokrytí běžných potřeb, jiní spoří ale neinvestují

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Proč evropské akcie zaostávají za americkými? A jaký je výhled?

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Lukáš Kaňok, Kalkulátor.cz

Energie dál zlevňovat nebudou, vyplatí se fixovat aktuální ceny

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Tomáš Vrňák, Ušetřeno.cz

Aleš Rothbarth, Skupina Klik.cz

U nehod bez zimních pneumatik mohou pojišťovny krátit plnění

Lukáš Raška, Portu

Portu vydělalo svým uživatelům už přes 5 miliard, spravuje jim více než 36 miliard korun

Iva Grácová, Bezvafinance

Inflace a její dopad na osobní finance: Jak se připravit na rok 2025?

Richard Bechník, Swiss Life Select