Penzijní závazky v roce 2020 – komentář k publikovaným výstupům. Analýza výsledků 2020

Analýza výsledků 2020

Celková výše penzijních závazků z prvního a třetího pilíře činí 17 460 mld. Kč k 31. 12. 2020, což představuje 305,8 % HDP. Ukazatel poměru penzijních závazků prvního pilíře k hrubému domácímu produktu vzrostl meziročně o 4,7 procentních bodů (p. b.), příspěvek HDP činí 4,3 p. b., příspěvek změny nominální hodnoty penzijních závazků činí 0,4 p. b.

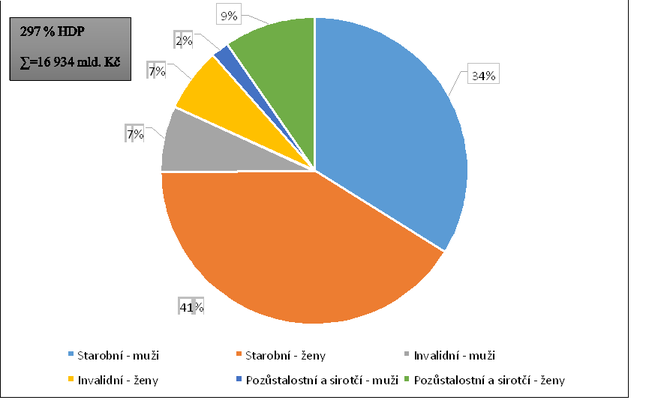

Penzijní závazky třetího důchodového pilíře zaznamenané v národních účtech (sloupec A tabulky 29) představují stabilně pouze 3 % celkové hodnoty nároků. Na začátku roku 2020 zde lidé měli naspořeno 486 mld. Kč, na konci roku 2020 se tyto nároky domácností navýšily na 526 mld. Kč. Celková výše penzijních závazků prvního pilíře (16 934 mld. Kč) dosahuje 296,6 % HDP k 31. 12. 2020. Protože penzijní závazky třetího pilíře představují malé procento z celkových penzijních závazků, budeme se dále zabývat analýzou penzijních závazků prvního pilíře. Hlavní podíl na celkové výši penzijních závazků prvního pilíře zaujímají závazky starobních důchodů (75 %), následují invalidní důchody (14 %) a pozůstalostní a sirotčí důchody (11 %), (viz obr. 1).

V roce 2020 zůstává celková výše penzijních závazků prvního pilíře více méně na stejné úrovni jako v předchozím roce (celková změna je -16 mld. Kč). V detailu podle typu důchodu lze sledovat významnější změny - v invalidních důchodech došlo k nárůstu o 14 % (+284 mld. Kč), v pozůstalostních a sirotčích důchodech je nárůst přes 22 % (+354 mld. Kč) a ve starobních důchodech sledujeme pokles o necelých 5 % (-654 mld. Kč).

Podíváme-li se na vývoj penzijních závazků ještě navíc z pohledu genderového, u všech typů důchodů kromě starobních kopíruje pohyb výše závazků vůči mužům a ženám více méně pohyb celkového závazku bez ohledu na gender (invalidní důchod - muži +11 %, invalidní důchod - ženy +17 %, pozůstalostní a sirotčí důchody – muži +25 % a ženy +22 %), ve starobních důchodech jde ale v podstatě celá změna penzijních závazků na vrub ženám (pokles o 667 mld. Kč).

U invalidních a pozůstalostních důchodů se na celkové změně podílí především zvýšení nároků v důsledku přecenění, v tabulce 29 vykázané v řádku 8, ke kterým došlo vlivem změny hlavních modelových předpokladů v pojistně-matematických výpočtech. V roce 2020 došlo konktrétně k těmto změnám vstupních koeficientů:

1. zvýšení koeficientu pro úpravu všeobecného vyměřovacího základu z 0,041 na 0,050,

2. snížení koeficientu pro každoroční valorizaci stávajících penzí díky růstu reálných mezd z 0,0434 na 0,0404.

Změna nároků v důsledku přecenění dosahuje částky +181 mld. Kč u invalidních, resp. +270 mld. Kč u pozůstalostních důchodů.

Změna nároků v důsledku změn objemu (řádek 9 v tabulce 29) vyplývá ze změny v počtu vyplacených důchodů a změny jejich průměrné výše v jednotlivých věkových kohortách, což ovlivňuje výši průměrného důchodu připadajícího na jednoho reprezentanta počítané generace, ze kterého se pak penzijní závazky modelují.

Dopad těchto změn na celkovou hodnotu penzijních závazků z titulu invalidních, resp. pozůstalostních důchodů dosáhl výše +111 mld. Kč v invalidních důchodech, resp. +98 mld. Kč v pozůstalostních důchodech.

Významný dopad měly změny v počtu vyplacených důchodů, změny jejich průměrné výše a změny počtu obyvatel v jednotlivých věkových kohortách ve starobních důchodech. Tam dosáhla hodnota změny nároků v důsledku změn objemu -1 396 mld. Kč (z toho -1 053 mld. Kč u žen,

-343 mld. Kč u mužů). Jak u mužů, tak u žen, zde mnohem významněji, lze sledovat posun odchodu do důchodu do vyššího věku. U žen bylo v roce 2020 vyplaceno o více jak 21 tisíc důchodů méně ve věkových kohortách 57 až 61 let, ve věkových kohortách nad 61 let je naopak nárůst počtu vyplacených důchodů o více jak 94 tisíc. Ve věkové kohortě 57-61 let navíc došlo ke snížení průměrné výše vyplaceného důchodu a k přesunu početnějších ročníků do těchto kohort, což mělo za následek významný pokles penzijních závazků.

Změny v přecenění vedly ke zvýšení penzijních závazků z titulu starobních důchodů o 555 mld. Kč, z toho 55 % připadá na muže a 47 % na ženy.

Použitá diskontní sazba je stejná jako ve výpočtu závazku k 31. 12. 2019 a odpovídá, dle metodického pokynu Eurostatu, diskontní sazbě stanovené Technical compilation Guide for

Pension Data in National accounts pro výpočet roku 2018 na úrovni 4 % v základní podobě modelu (base case).

Průměrný věk odchodu do důchodu se bude postupně zvedat, až dosáhne 65 let u mužů i žen v roce 2030. Hodnotu, kterou používáme ve výpočtovém modelu, stanovujeme na základě dat České správy sociální zabezpečení (dále jen ČSSZ) jako průměrný věk důchodců s nově přiznaným starobním důchodem v základním roce.

Obr. 1 – Penzijní závazky prvního důchodového pilíře – podíl jednotlivých typů důchodu, ČR, 2020

Zdroj: ČSÚ

Pokud jde o poměry výše důchodových závazků připadající na muže, resp. ženy, pro invalidní důchody je poměr více méně vyvážený (51 % muži, 49 % ženy), ve starobních důchodech jde větší podíl závazku za ženami (45 % muži, 55 % ženy) a u pozůstalostních a sirotčích důchodů je tradičně větší část závazku vůči ženám (ženy 83 %, muži 17 %), toto nerovnoměrné rozložení souvisí s delší dobou dožití u žen.

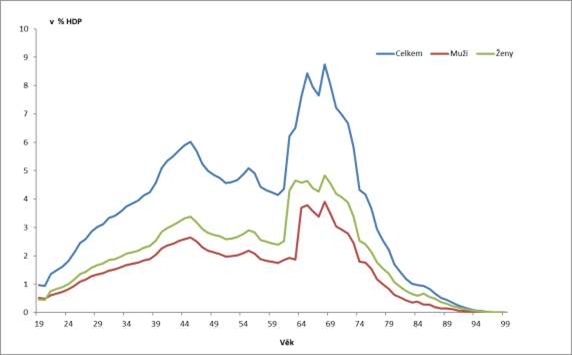

Rozložení penzijních závazků dle věku odpovídá statistice vyplacených penzijních dávek a s tím spojeného nejčastějšího období odchodu do penze (obr. 2). Největší podíl závazků u mužů i u žen tudíž připadá na věkovou skupinu 61–68 let (přibližně 20 % všech závazků). Výše penzijních dávek se počínajícím odchodem do důchodu postupně zvyšuje, zároveň však klesá počet lidí u těchto starších generací, tudíž je patrná klesající tendence od věku 69 let. Pokles či stagnace křivky ve věkové skupině 45–51 let a 56-60 let je způsobena nižším počtem osob u těchto generací. Výše penzijních závazků je zde ovlivněna především budoucími penzisty, tudíž menší počet osob v budoucnu dosáhne na budoucí dávky.

Z hlediska pohlaví pozorujeme podobný vývoj trendu. U žen jsou patrné vyšší hodnoty ve všech věkových skupinách, což je především způsobené početnějšími generacemi.

Míra inflace 2 % použitá v modelu je na úrovni inflačního cíle ČNB z roku 2010, což odpovídá příručce pro sestavení penzijních závazků. Přestože ČNB usiluje o to, aby se inflace nacházela na 2 %, skutečná inflace se od inflačního cíle odchyluje, a to především v důsledku nepředvídatelných šoků, které ekonomiku průběžně zasahují. Přirozenou kolísavost inflace zachycuje toleranční pásmo o šíři jednoho procentního bodu oběma směry okolo inflačního cíle. Průměrná míra inflace v roce 2020 byla 3,2 %, tedy lehce nad toleranční pásmo. V současné době se míra inflace pohybuje významně mimo toleranční pásmo v důsledku pandemie covid-19 a válečného konfliktu na Ukrajině, nicméně tento nárůst nespadá do referenčního období, za které jsou aktuálně penzijní závazky odhadovány.

Obr. 2 – Penzijní závazky dle věku v % HDP; ČR; 2020

Zdroj: ČSÚ

Senzitivní analýza

Výše penzijních nároků je velmi citlivá na hodnotu diskontní sazby používané v modelu. Senzitivní analýza, která je součástí publikace na webu, ukazuje vliv pohybu diskontní sazby o ±1 % na celkovou výši penzijních nároků a na jeho podíl na HDP.

Změny dříve publikovaných dat

V rámci publikování penzijních nároků k 31. 12. 2020 nedošlo k žádné změně dříve publikovaných dat.

Závěr

Tento dokument shrnuje analýzu výsledků za publikovaný rok 2020. Jeho cílem je prezentovat konkrétní hodnoty spolu s popisem pro lepší pochopení a orientaci v problematice. Pro názornost a co nejjednodušší interpretaci jsou využita grafická zobrazení. Jak je patrné z výše uvedeného textu i samostatného souboru s popisem metodického postupu, ve výpočtu se objevuje mnoho faktorů, které se v jednotlivých letech liší. Praxe také ukazuje, že v takto rozsáhlém výpočtu je možné i zpětně nalézt chybu, proto se v takovém případě vracíme i ke starším výpočtům a snažíme se maximálně zpřesnit výsledek.

Problematika penzijních závazků je široce obsáhlá a opírá se o mnoho projekcí a parametrů. Budoucí analýza bude dále zpřesňovat stávající postupy a zohlední nové poznatky a aktuální demografické či ekonomické projekce. Modelovaná hodnota penzijních závazků není součástí státního dluhu ani dluhu vládních institucí, ale představuje předpokládané budoucí nároky domácností v důchodovém věku. Jak bylo zmíněno v úvodu - hodnota penzijních nároků stanovená modelem ADL není a nemůže být indikátorem udržitelnosti penzijního systému. V penzijním systému ČR jsou zavedeny pouze dva důchodové pilíře, avšak většina států EU disponuje daleko variabilnějším důchodovým systémem. Zavedení nových penzijních schémat (např. zaměstnaneckých) by vedlo k dalšímu navýšení penzijních nároků. Vliv na hodnotu penzijních závazků nemusí mít jen politická rozhodnutí, ale významný dopad může mít i současné dění ve světě. Zde lze zmínit např. pandemii covid-19 a její vliv na demografické ukazatele či válečný konflikt na Ukrajině a s tím spojená migrační situace.

Kontaktní osoby:

Eliška Starostová Daniela Strnadová

Oddělení finančních účtů Oddělení finančních účtů

Tel.: 27405 4355 Tel.: 27405 4237

E-mail: eliska.starostova@czso.cz E-mail: daniela.strnadova@czso.cz

Jakub Vincenc

Vedoucí oddělení finančních účtů

Tel.: 27405 4363

E-mail.: jakub.vincenc@czso.cz

Více zpráv k tématu Důchod

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Daňové přiznání v roce 2020 i za rok 2019. Změny kvůli koronaviru, platby daní 2020, vysvětlení pojmů i povinností, formuláře zdarma.

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Daň z příjmů v roce 2020, změny kvůli koronaviru i daňové přiznání za rok 2019

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Kalkulačka silniční daň - výpočet silniční daně za rok 2020

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Čísla účtů pro placení daní v roce 2020

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Kalkulačka ceny plynu 2020

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.