Míří americká ekonomika do recese?

Klíčové body

- Americký trh práce zůstává silný, indexy ISM značí oslabující ekonomickou akitvitu.

- Fed v únoru zvýší sazby o 25 bodů, nelíbí se mu volnější podmínky financování.

- Americká data podpořila i měny regionu, koruna je zpět pod 24,00 za euro.

Míří americká ekonomika do recese? Náznaky jsou čím dál častější. Nevycházíme přitom z inverzní výnosové křivky nebo z výhledu některý institucí, ale z posledních dat. Výkon největší ekonomiky světa byl ve druhé polovině loňského roku nad očekávání lepší, letos bude mít nástup zpomalující ekonomická aktivita. Velkým otazníkem je, o jak velké zpomalení půjde.

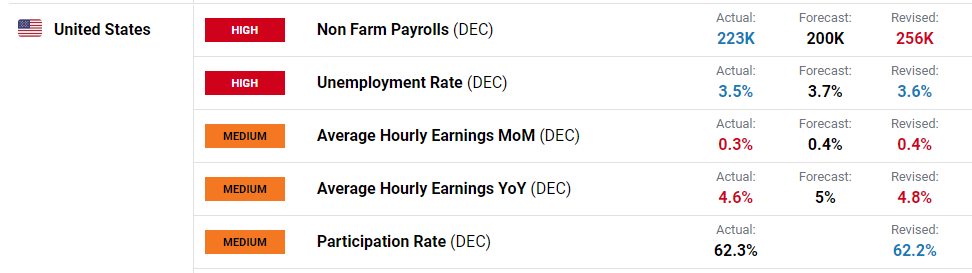

Závěr minulého týdne přinesl report dvou hlavních čísel z americké ekonomiky. Data z trhu práce za prosinec nebyla až tolik vypovídající ve smyslu citelnějšího zlepšení nebo zhoršení, i přesto s sebou nesla nádech trvající napjatosti dané oblasti. Tvorba nových pracovních míst mimo zemědělství skončila nad očekávání lépe, stejně tak i míra nezaměstnanosti nadále související s nízkou mírou participace, nehledě na to, že v prosinci mírně vzrostla. Negativní překvapení jsme viděli u mezd, které klesly více oproti tržní predikci v meziměsíčním i meziročním srovnání.

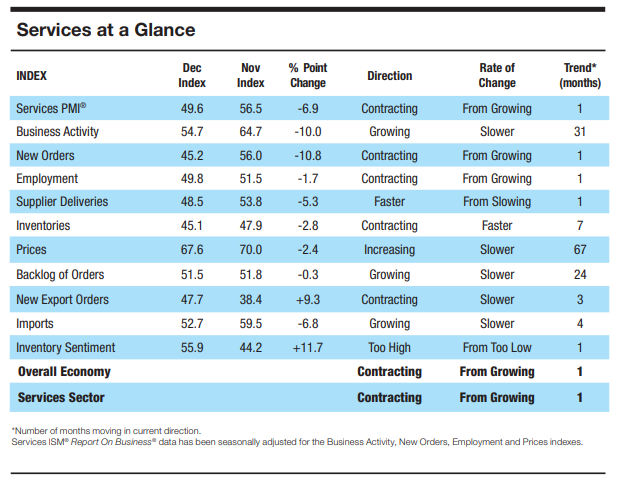

Jako další byl zveřejněn index ISM sektoru služeb. Ten za prosinec ukázal výrazné zhoršení, když se z hodnot nad 50 body dostal pod tuto hranici, což značí přesun z oblasti expanze do kontrakce. Pokles jsme viděli u všech hlavních komponent indexu, zejména v oblasti aktivity a objednávek. Pod 50 se dostala i zaměstnanost, což je obvykle oblast reagující na zpomalení aktivity se zpožděním. Ceny zůstávají vysoko, jejich pokles je však důležitým signálem především pro Fed.

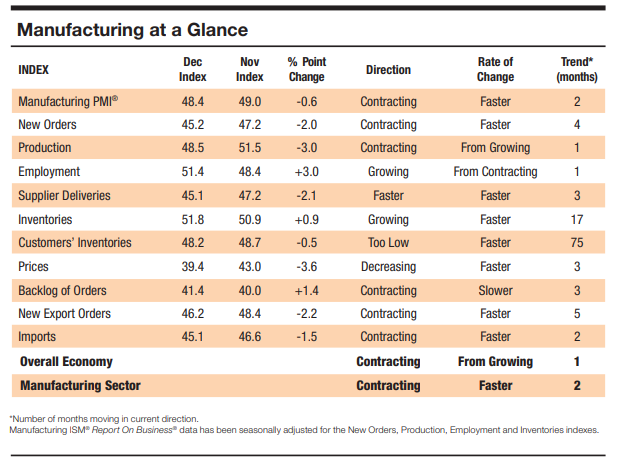

Index ISM služeb se tak dostal do kontrakce, kde se už dva měsíce nachází i segment průmyslu. V jeho rámci jsme v prosinci pozorovali zlepšení pouze u dílčího indexu zaměstnanosti a zásob. Ceny naopak citelně klesly. Index ISM jakožto předstihový indikátor má poměrně dobrou predikční schopnost s ohledem na celkovou ekonomickou aktivitu. Aktuální data tak považujeme za předzvěst poklesu americké ekonomiky. Sílu propadu by však měl nadále brzdit trh práce, u něhož dosavadní data neevokují výraznější zhoršení. I zde je však potřeba počítat s efektem zpoždění.

Reakce trhů byla poměrně bouřlivá především v souvislosti s indexem ISM sektoru služeb. Dolar proti euru oslabil zpět nad hranici 1,0600 EURUSD. Výrazný pokles jsme viděli u výnosů amerických dluhopisů, kde dvouletý klesl o necelých 20 bodů a desetiletý o více než 15. Výnos desetiletého protiinflačního dluhopisu dokonce krátce klesl o více než 20 bodů. Akcie díky takto silnému přecenění vzrostly o více než 2 %.

Z výše popsaných dat si odnášíme dvě hlavní zprávy. První z nich je, že Fed může v dalších krocích postupovat ve zvyšování sazeb mnohem pomalejším tempem. Na začátku února proto vidíme vyšší pravděpodobnost zvýšení úroků o 25 bodů než o 50. Sazby musí ale rozhodně dále růst. S čím Fed nebude spokojen, jsou uvolňující se podmínky financování z titulu nižších výnosů, slabšího dolaru a rostoucích akcií. I proto věříme, že nás čeká o něco ostřejší rétorika centrálních bankéřů kladoucích důraz na fakt, že sazby porostou nad hranici 5 % a zůstanou na vyšších úrovních po delší dobu. Předpokládáme, že například u dluhopisů nás čeká korekce, navíc podpořená i emisní činností amerického ministerstva financí.

Slabší dolar a nižší americké výnosy podpořily i většinu měn regionu. Koruna se dostala opět pod hranici 24,00 za euro. Domácí měna profituje v posledních dnech především ze zahraničního dění, včetně nad očekávání lepších evropských dat, a samozřejmě i z teplého počasí. Z dat bude tento týden zveřejněna revize českého HDP za třetí kvartál (pondělí), inflace za prosinec (středa), maloobchodní tržby (čtvrtek) a běžný účet za listopad (pátek). Z těchto čísel může mít potenciálně největší dopad inflace. Nečekáme však, že by očekávaný mírný nárůst změnil výhled sazeb ČNB, u nichž nadále pracujeme se stabilitou.

V zahraničí bude nejdůležitější čtvrtek, kdy bude reportována americká inflace za prosinec. Trh očekává její pokles v celkovém vyjádření i v jádrovém. Pokud se tak stane, podpořilo by to aktuální tržní naladění směrem k nižším výnosům a slabšímu dolaru. Sledovat budeme především jádrovou složku, která podle nás v rozhodování Fedu hraje zásadní roli.

Dnes na trzích čekejme dozvuky pátečních dat. Globálně slabšího dolaru využila čínská centrální banka, která nastavila výrazně silnější fixing jüanu. Kurz je tak nejsilnější od srpna. Euro proti dolaru vypadalo, že by si mohlo sáhnout na 1,0700 EURUSD. Nakonec ale někdo vybral zisky.

Pokud se přidá pokles výnosů napříč trhy, mohlo by vzniknout ideální prostředí pro riziková aktiva. Počítejme ale s tím, že páteční přecenění amerických výnosů bylo natolik velké, že tu prostor pro korekci určitě je. Otázkou bude i přecenění výhledu vrcholu sazeb Fedu, který se vrátil zpět pod 5 %.

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx aktuálně obchoduje za středový kurz 1,0673 EURUSD, dolarový index se pak nachází na hodnotě 103,69 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,0600 do 1,0711 EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 23,94 EURCZK, vůči dolaru za středový kurz 22,43 USDCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 23,87 až 24,06 EURCZK, ve dvojici s dolarem od 22,33 do 22,55 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

Zdroj: RoklenFx, Bloomberg, Reuters, ECB, Fed, ČNB, TradingView, CME