Týdenní zprávy 02.01.2023 - 06.01.2023

Klíčové události a ukazatele

| CZ - | Průmyslová produkce v listopadu vzrostla o 3,1 % m/m a o 0,5 % r/r | ||||||||||||||||

| EZ - | Spotřebitelské ceny v prosinci předběžně poklesly o 0,3 % m/m a vzrostly o 9,2 % r/r | ||||||||||||||||

| PL - | Polská centrální banka ponechala hlavní úrokovou sazbu na 6,75 % | ||||||||||||||||

| US - | V prosinci bylo vytvořeno 223 tis. nových pracovních míst (NFP) |

||||||||||||||||

Očekávané události a ukazatele

| CZ - | Index spotřebitelských cen (prosinec), Maloobchodní tržby (listopad) | ||||||||||||||||

| DE - | Průmyslová produkce (listopad), Hrubý domácí produkt (2022) - předběžný odhad | ||||||||||||||||

| PL - | Index spotřebitelských cen (prosinec) - finálně | ||||||||||||||||

| US - | Index spotřebitelských cen (prosinec) | ||||||||||||||||

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

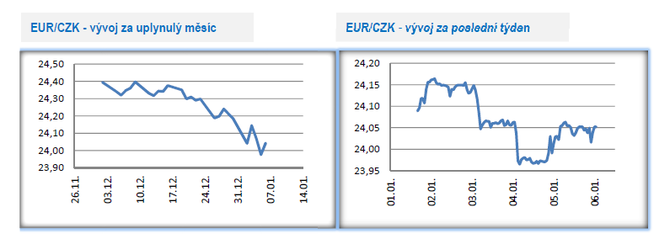

Vývoj EUR/CZK

• Koruna vůči euru na úvod nového roku posílila pod hranici 24 CZK/EUR, což jsou nejsilnější hodnoty české měny od r. 2011. Ještě silnější byla koruna jen v roce 2008, před vypuknutím finanční krize, kdy se krátce podívala pod hladinu 23 CZK/EUR. Pokud tak nebudeme brát v potaz atypický rok 2008, tak se koruna aktuálně de facto pohybuje vůči euru v blízkosti historických maxim.

• Co stojí za aktuálním posilováním koruny? Část důvodů jsme již naznačily před dvěma týdny, a pokud stručně shrneme, tak se jedná o kombinaci lepšího sentimentu na finančních trzích s ústupem rizikové averze, slabšího amerického dolaru, akceptování České národní banky (ČNB), že je ochotna intervenovat na podporu koruny ve velkých objemech a klesajících cen zemního plynu. V úvodu letošního roku navíc v evropských zemích překvapuje „slabší“ inflace a se začátkem roku se často pojí i otevírání nových pozic na finančních trzích. A v neposlední řadě záznam z prosincového zasedání ČNB ukázal, že část bankovní rady (Zamraziolvá, Frait) může zvažovat další zvýšení úrokových sazeb, pokud zahraniční centrální banky nezvýší úrokové sazby dostatečně k utlumení stále poměrně silné poptávky. Podle nás je však zvýšení sazeb ze strany ČNB velmi málo pravděpodobné.

• Celá řada domácích makroekonomických veličin však ukazuje spíše na to, že by koruna měla oslabovat nebo minimálně posilovat neměla. Namátkou hluboké schodky na běžném účtu platební bilance, negativní obchodní bilance, vstup české ekonomiky do hospodářské recese (při poklesu tuzemské ekonomiky koruna historicky většinou oslabuje), zužující se úrokový diferenciál mezi úrokovými sazbami v ČR a v eurozóně. I nadále tak aktuální posilování koruny hodnotíme jako dočasné a v průběhu letošního 1. čtvrtletí očekáváme návrat koruny na slabší hodnoty směre k hladině 24,50 CZK/EUR.

• Z domácích makroekonomických statistik stál na úvod nového roku za pozornost schodek státního rozpočtu, který v roce 2022 činil 360,4 mld. korun, což byl nakonec o něco lepší výsledek než podle novelizovaného státního rozpočtu předpokládaných 375 mld. korun. Za o něco lepším výsledkem stály nižší výdaje. Ani výsledně o něco nižší schodek však nemění nic na faktu, že se hospodaření státu dostalo v posledních letech na neudržitelnou trajektorii (v letech 2020 – 2022 byl schodek státního rozpočtu pokaždé přes 350 mld. korun) a i pro letošek je plánován hluboký schodek (295 mld. korun). Výsledně ani střednědobý výhled není o moc pozitivnější (strukturální saldo rozpočtu i ve výhledu zůstává na 3 % HDP).

• V pátek byla zveřejněna listopadová čísla z průmyslu (+3,1 % m/m a +0,5 % r/r), ze stavebnictví (-0,3 % m/m a -0,8 % r/r) a ze zahraničního obchodu (export +10,8 % r/r, import + 18,7 % r/r a obchodní bilance se schodkem 25,5 mld. korun). Průmyslová produkce v listopadu oproti říjnu především díky automobilům vzrostla o 3,1 % a částečně tak kompenzovala slabá říjnová čísla. Meziroční růst průmyslu v listopadu zpomalil na 0,5 %. Do meziročního srovnání již pomalu přestává vstupovat velmi nízká statistická základna z loňského roku (období srpen – říjen), která souvisela s výpadkem produkce automobilů. Meziroční výsledky průmyslu tak začínají ukazovat realističtější vývoj, který není zkreslován právě loňskou nižší statistickou základnou. Hluboký schodek zahraničního obchodu v listopadu byl nadále negativně ovlivňován dovozem ropy a zemního plynu (vysoké ceny + vyšší dovezené množství) a také výrazným zhoršením bilance obchodu s elektrickými zařízeními.

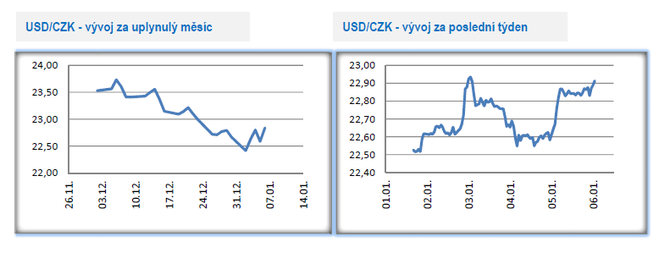

Vývoj USD/CZK

• Vůči americkému dolaru se koruna na úvod letošního roku pohybovala primárně v rozmezí 22,60 – 22,90 CZK/USD. Za pohyby dolaru stála slabší odhady inflace v evropských zemích a proti tomu silnější čísla z pracovního trhu v USA. Více v oddílu EURUSD.

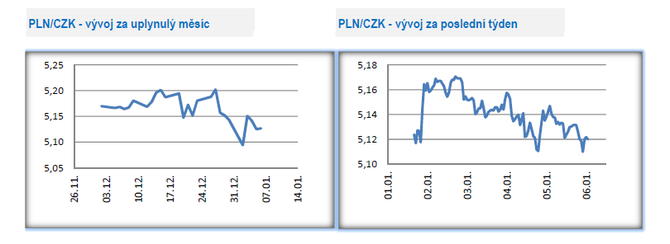

Vývoj PLN/CZK

• Koruna vůči polskému zlotému zkraje nového roku posílila až k úrovni 5,11 CZK/PLN.

• První zasedání Polské centrální banky (NBP) v letošním roce nepřekvapilo. Úrokové sazby byly ponechány beze změny a hlavní sazba tak setrvává na 6,75 %. Podobně tomu bylo i v případě zveřejněné informace k zasedání NBP. Polská ekonomika zpomaluje, ale situace na pracovním trhu zůstává dobrá. Inflace sice zůstává velmi vysoko, ale výrobní inflace (PPI) naznačuje snižování inflačních tlaků. Polští centrální bankéři tak pokračují ve vyčkávání, co přinesou ohledně inflace nadcházející měsíce a jaká data budou chodit z polské ekonomiky a z vnějšího prostředí včetně měnové politiky Evropské centrální banky. Podle nás je pravděpodobné, že je NBP s úrokovými sazbami již na vrcholu a změnit by to mohlo snad jen další prudké zrychlení inflačních tlaků v kombinaci s pozitivními daty z polské ekonomiky.

• Podle předběžného odhadu spotřebitelské ceny v prosinci vzrostly jen o 0,2 % m/m a meziroční inflace zvolnila na 16,6 %, což zapadá do kontextu slabší prosincové inflace ve většině evropských zemí. Z pohledu inflace však pro NBP bude klíčové 1. čtvrtletí letošního roku, kdy očekáváme, že by inflace měla ještě dočasně opět zrychlit.

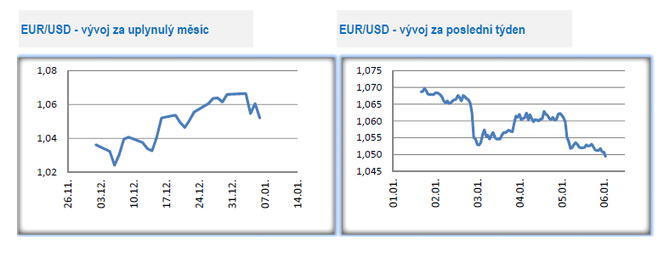

Vývoj USD/EUR

• Na hlavním měnovém páru euro vůči americkému dolaru na úvod nového roku oslabilo a obchodování se z necelých 1,07 přesunulo k hladině 1,05 USD/EUR. Za posilováním dolaru stála na jedné straně „slabší“ inflační čísla z eurozóny a na straně druhé silnější čísla z pracovního trhu v USA. To lze velmi zjednodušeně přeložit tak, že díky rychleji zvolňující inflaci Evropská centrální banka (ECB) nebude muset jít s úrokovými sazbami tak vysoko, zatímco utažený pracovní trh v USA bude americkou centrální banku (Fed) nutit jít se sazbami ještě výše. Jak si ukážeme dále, tak realita v eurozóně je o poznání složitější a ukvapovat se na základě inflace v jednom měsíci by bylo velkou chybou.

• Prosincová inflační čísla skončila ve velkých evropských zemích (Francie, Německo) pod tržním odhadem, což ovlivnilo i výsledek za eurozónu (inflace HICP v prosinci předběžně -0,3 % m/m a +9,2 % r/r). Za „slabší“ prosincovou inflací však stál téměř výlučně pokles cen energií, přičemž např. v Německu s inflací výrazně zamíchaly zálohy za plyn pro domácnosti a menší podniky a od příštího roku regulované ceny energií (podobné skoky jsou patrné např. i ve vývoji inflace v ČR). I výsledek prosincové inflace za eurozónu ukazuje, že zvolnění inflace šlo na vrub energiím. Tzv. jádrová složka inflace (po očištění o energie, potraviny, alkohol a tabák) v prosinci naopak vzrostla o 0,6 % m/m a zrychlila na 5,2 % r/r z listopadových 5,0 % r/r. Veškeré úvahy o rychlém snižování inflace v letošním roce jsou tak zatím hodně předčasné. Dynamika celkové HICP inflace nepochybně díky levnějším a zastropovaným cenám energií bude zpomalovat, avšak jádrová inflace se na zvýšených úrovních může držet po delší dobu a její odeznívání může být daleko problematičtější a pozvolnější. Toto si uvědomuje i ECB a proto je před námi další zvyšování úrokových sazeb v eurozóně (kumulativně minimálně o 75 bazických bodů) a to i s ohledem na o něco lepší výsledky prosincových PMI.

• V USA byla v tomto týdnu v centru pozornosti čísla z pracovního trhu (Jolts, tvorba pracovních míst v soukromém sektoru ADP, týdenní žádosti o podporu v nezaměstnanosti a na konec týdne míra nezaměstnanosti a tvorba pracovních míst NFP), která souhrnně ukazují na utažený pracovní trh v USA. Když ke statistikám z pracovního trhu přičteme i stále velmi solidní čísla z reálné ekonomiky, tak má americký Fed po ruce silné argumenty k tomu, aby dále zvyšoval úrokové sazby a to navzdory obavám z možné hospodářské recese. Větší část 4. čtvrtletí loňského roku byla ve znamení toho, že finanční trhy přeceňovaly kam až je Fed s úrokovými sazbami schopen zajít a jak dlouho je vysoko držet. V nejbližších týdnech na pozadí lepších dat z USA může dojít v tomto směru k opětovnému přehodnocování ve směru výsledně vyšších sazeb v USA po delší dobu, což by se odráželo do posilování americké měny.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Příbuzné stránky

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Vodafone tarify 2023, ceny volání a SMS, data. Přehled tarifů Vodafone

- O2 tarify 2023, ceny volání a SMS, data. Přehled tarifů O2

- Nejlevnější tarify 2023 - srovnání tarifů operátorů

- Neomezený tarif 2023 - nejlevnější neomezené tarify

- T-Mobile tarify 2023, ceny volání a SMS, data. Přehled tarifů T-Mobile

- Neomezená data 2023 - mobilní tarify s neomezenými daty, neomezený internet do mobilu

- Aktuální změny ve výpočtu čisté mzdy v roce 2023. O kolik se vám zvýší čistá mzda?

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Sleva na dítě 2023: na 1. dítě 15.204 Kč, na 2. dítě 22.320 Kč, na 3. a další dítě 27.840 Kč. Daňové zvýhodnění dle počtu dětí

- Slevy na dani 2023, 2022: na poplatníka lze odečíst 30.840 Kč, na manželku/manžela 24.840 Kč

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory