Letem světem ve 2023: nálada, čipy a vepřové

Proč je dobré být optimista a věřit, že máme naději? Protože se ukazuje, že lidé, kteří věří ve svou budoucnost, do ní mnohem častěji investují. Longitudinální studie ukazují, že optimisté žijí déle. Optimismus předpovídá úmrtnost lépe než příjem, včetně zdravotních a dalších kontrolních faktorů. Studie ukazují, že čím vyšší aspirace do budoucna, tím slibnější jednání v přítomnosti. Aspirující studenti například méně často zneužívali drogy a věnovali více času školním úkolům... Proto spolu se šťastným novým rokem přejeme spoustu optimistických plánů do budoucna!

Mimochodem, ty optimistické plány za vás nikdo jiný neudělá. Například hospodářský růst vyšel z módy. Analýza programů politických stran v zemích OECD ukazuje, že výrazně narostl protirůstový sentiment mezi politiky a politici méně mluví o prorůstových opatřeních. Můžeme optimisticky věřit, že současná krize to změní. Minimálně výstavba LNG terminálů nabrala na Evropu nevídané tempo.

Česká ekonomika si prochází recesí, která je tažená spotřebou domácností. Inflace a energetický krize se vyřádila na kupní síle domácností. Nicméně inflace by mohla začít vyklesávat z dvojciferných hodnot na jednociferné už v první polovině tohoto roku. Přispěje k tomu právě pokles kupní síly spolu s nízkou důvěrou = kolaps poptávkových tlaků. Ale i nabídková strana vykazuje protiinflační tlaky v posledních měsících. K tomu přidejme utahování měnové politiky v zahraničí (Fed a ECB). Proto by mohla ČNB ve druhé polovině roku začít s opatrným snižování úrokových sazeb.

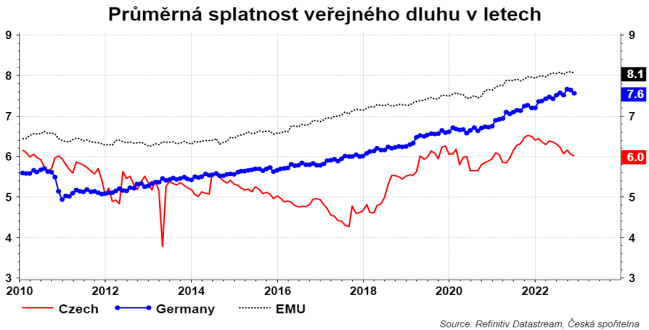

Česká vláda musí začít řešit ohromný strukturální deficit, který v kombinaci s nárůstem výnosů státních dluhopisů dramaticky zvyšuje náklady na obsluhu dluhu. Vysoké výnosy státních dluhopisů se navíc do nákladů dostanou nadprůměrně rychle, protože průměrná splatnost státního dluhu je v ČR 6 let, zatímco v Německu nebo na Slovensku přes 8 let.

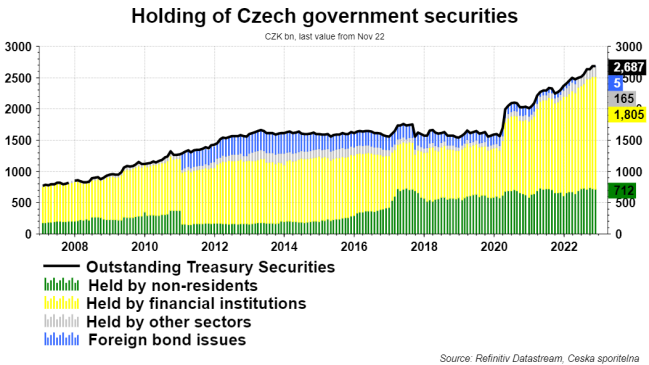

No jo, ale jestli vláda bude dogmaticky dále trvat na tom, že zvyšování daní není možné (ačkoliv je, jak jsme viděli vloni), tak si koleduje, a my s ní, o malér. Ten může urychlit případné přeřazení ČR v dluhopisových indexech J.P. Morgan z rozvíjejících se ekonomik zpět mezi vyspělé. To by totiž vedlo k částečnému výprodeji českých státních dluhopisů z portfolií zahraničních investorů. Nejistota ohledně trvání intervencí ČNB na ochranu kurzu koruny by mohla takovou změnu struktury portfolia urychlit. Optimisté čekají, že po prezidentských volbách vláda rozjede strukturální reformy.

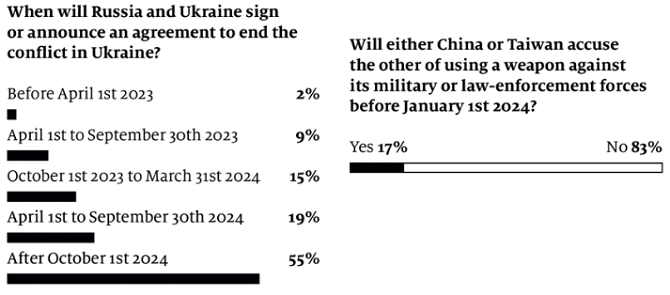

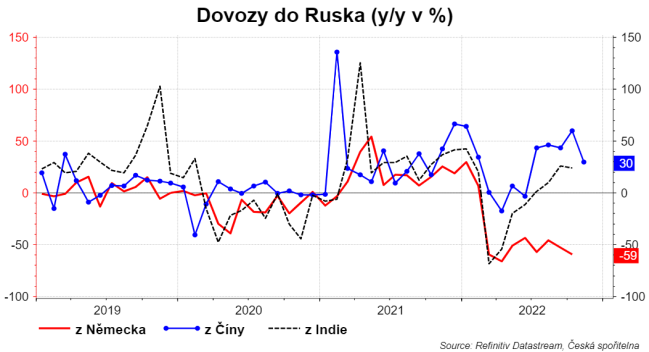

Co válka na Ukrajině? Konsensus dle Economist: dohoda o ukončení konfliktu bude nejpravděpodobněji podepsána až v hodně pozdě v roce 2024. Viděli jsme spoustu strategických chyb ze strany Ruska, výrazně slabší armádu, než jsme očekávali. Na druhé straně ruská ekonomika se otřepala z propadu dovozů z EU díky dovozům z Číny. A zákaz dovozů investičních celků bude působit dlouhodobě. Jinými slovy, schopnost Ruska vést vláku není zdaleka vyčerpána. Naštěstí není ani vyčerpána podpora Ukrajiny Západem.

Na druhou stranu eskalace mezi Čínou a Tchaj-wanem už v letošním roce má podle Economistu pravděpodobnost „jen“ 17%. Čína bude pod drobnohledem. Svět sází na oživení ekonomiky po stažení politiky nulové tolerance covidu. Nicméně aktuálně obrovská covidová vlna spíše snižuje důvěru čínských firem. Velkou brzdou bude i krach nemovitostního trhu: v selhání je 20% všech prodejů a dluhové financování se zhroutilo téměř na nulu. To spolu s poklesem cen pozemků, velmi tvrdě zasáhne finance místních samospráv. V Číně totiž v podstatě neexistuje daň z nemovitosti a země je vysoce fiskálně decentralizovaná. To znamená, že mnoho základních vládních funkcí je financováno z prodeje pozemků developerům. Si Ťin-ping v posledních letech udělal mnoho makroekonomických chyb, takže naděje v oživení Číny se nemusím zcela naplnit. K tomu přidejme, že bude pokračovat tlak na odpojování globální ekonomiky od Číny díky geopolitickým rizikům = přesun výroby.

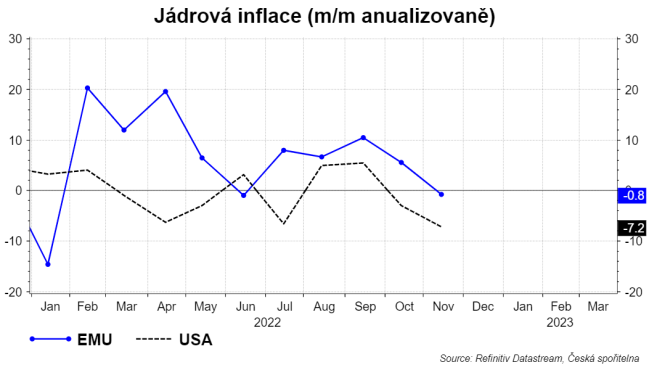

Do USA by měla přijít nejvíce očekávaná recese v historii. To, spolu s poklesem jádrové inflace by mělo přimet Fed v průběhu roku snížit sazby. První náznaky poklesu jádrové inflace jsou vidět v EMU. Tempo snižování sazeb ČNB, Fedu a ECB ale zásadně ovlivní inflační očekávání, mzdový vývoj a fiskální impulz.

David Navrátil, hlavní ekonom České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Svět - státy světa a jejich ekonomika

- Vodafone tarify 2023, ceny volání a SMS, data. Přehled tarifů Vodafone

- O2 tarify 2023, ceny volání a SMS, data. Přehled tarifů O2

- Nejlevnější tarify 2023 - srovnání tarifů operátorů

- Neomezený tarif 2023 - nejlevnější neomezené tarify

- T-Mobile tarify 2023, ceny volání a SMS, data. Přehled tarifů T-Mobile

- Neomezená data 2023 - mobilní tarify s neomezenými daty, neomezený internet do mobilu

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Sleva na dítě 2023: na 1. dítě 15.204 Kč, na 2. dítě 22.320 Kč, na 3. a další dítě 27.840 Kč. Daňové zvýhodnění dle počtu dětí

- Mobilní operátoři 2023 - přehled operátorů v ČR a jejich tarifů.

- Penzijní spoření státní příspěvek 2023 - kalkulačka

Prezentace

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory