Týdenní zprávy 19.12.2022 - 23.12.2022

Klíčové události a ukazatele

| CZ - | Bankovní rada České národní banky ponechala hlavní úrokovou sazbu na 7,00 % | ||||||||||||||||

| DE - | Index podnikatelského klimatu Ifo v prosinci vzrostl na 88,6 z listopadových 86,4 bodu | ||||||||||||||||

| PL - | Průmyslová produkce v listopadu vzrostla o 2,7 % r/r a o 4,4 % r/r | ||||||||||||||||

| US - | Americká ekonomika ve 3. čtvrtletí finálně vzrostla o 3,2 % k/k anualizovaně | ||||||||||||||||

Očekávané události a ukazatele

| CZ - | Konjunkturální průzkumy (prosinec), Průmyslová produkce (listopad) | ||||||||||||||||

| DE - | Index spotřebitelských cen HICP (prosinec) - předběžný odhad | ||||||||||||||||

| US - | Index ISM v sektoru služeb (prosinec) | ||||||||||||||||

| US - | Míra nezaměstnanosti a tvorba pracovních míst NFP (prosinec) | ||||||||||||||||

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

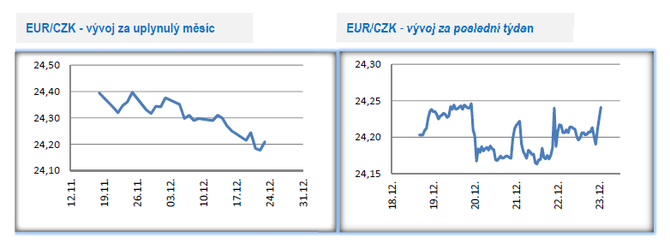

Vývoj EUR/CZK

Vývoj EUR/CZK

• Koruna v závěru letošního roku krátce posílila pod hladinu 24,20 CZK/EUR. V příštím týdnu mezi svátky je obchodování s ohledem na konec roku a nižší likviditu na trzích vždy trochu nevyzpytatelné. Důvody, které stojí za aktuálním posilováním koruny, se hledají těžko. Celá řada makroekonomických veličin totiž ukazuje spíše na to, že by koruna měla oslabovat nebo minimálně posilovat neměla. Namátkou hluboké schodky na běžném účtu platební bilance a obchodní bilance, vstup české ekonomiky do hospodářské recese (při poklesu tuzemské ekonomiky koruna většinou oslabuje), zužující se úrokový diferenciál mezi úrokovými sazbami v ČR a v eurozóně. A tak bychom mohli pokračovat.

• Co tedy stojí za posilováním koruny v posledním měsíci a půl? Podle nás se jedná o kombinaci faktorů, které koruně v závěru letošního roku dočasně pomáhají. (1) Změna v listopadové prognóze ČNB u vývoje kurzu koruny vůči euru, kde ČNB modelově počítá se silnějším kurzem koruny pro příští rok. (2) Poměrně jasný apel ČNB na devizové intervence s tím, že ČNB hodlá bránit nadměrným výkyvům kurzu koruny. A v období květen až srpen 2022 ČNB ukázala, že je ochotna intervenovat na podporu koruny i ve velkých objemech. A část účastníků finančního trhu přestalo bavit se s ČNB o kurz koruny přetahovat. Tomu by nasvědčovala i nízká potřeba intervenovat v posledních měsících – v říjnu ČNB na podporu koruny de facto neintervenovala. Zároveň to však neznamená, že se koruna pod prodejní tlak nemůže v 1. čtvrtletí 2023 vrátit. (3) Velmi stabilní je v posledních týdnech i vývoj u dalších středoevropských měn, především u polského zlotého. To by naznačovalo, že se dočasně snížil zájem zahraničních účastníků finančního trhu o středoevropské měny. (4) Koruně nepochybně výrazně v posledních týdnech pomáhá i oslabování amerického dolaru a nastavení finančního trhu na to, že tempo inflace bude v USA v příštím roce rychle zpomalovat. (5) A v neposlední řadě zde máme i pokles cen zemního plynu na burze v Rotterdamu.

• S ohledem na výše zmíněné nepříznivé domácí fundamenty však očekáváme, že koruna začne v 1. čtvrtletí příštího roku opět oslabovat směrem k hranici 25 CZK/EUR. Výraznějšímu oslabení koruny však bude v případě potřeby bránit intervencemi ČNB, takže se velmi dobře může stát, že se po větší část první poloviny příštího roku bude obchodovat v rozmezí cca 24,40 – 24,70 CZK/EUR, jako v období letošní červen až říjen.

• Zasedání bankovní rady ČNB nic překvapivého nepřineslo. S úrokovými se nehýbalo a hlavní sazba tak setrvává na 7,00 %, když jen minorita členů bankovní rady (M. Mora, T. Holub) hlasuje pro růst sazeb (neúspěšný návrh zvýšit sazby o 50 bazických bodů). ČNB zároveň hodlá pokračovat v intervencích na podporu české měny, tj. nadále bránit nadměrným výkyvům kurzu koruny. V souhrnu očekáváme, že bankovní rada již úrokové sazby dále zvyšovat nebude s tím, jak si česká ekonomika ve druhé polovině letošního a na začátku příštího roku projde hospodářskou recesí. První snížení sazeb ze strany ČNB následně očekáváme ve druhé polovině příštího roku, když intenzita poklesu sazeb bude odvislá od vývoje a budoucí perspektivy spotřebitelské inflace. Na tiskové konferenci guvernér A. Michl nevyloučil možné zvýšení úrokových sazeb na dalších zasedáních, pokud se zvýší riziko růstu poptávkové inflace. Výroku o případném zvýšením sazeb však nepřikládáme větší váhu, protože je po zasedáních bankovní rady používán opakovaně a realita je taková, že se sazby zvyšovaly naposledy v červnu, tj. v době, kdy byl guvernérem ještě J. Rusnok.

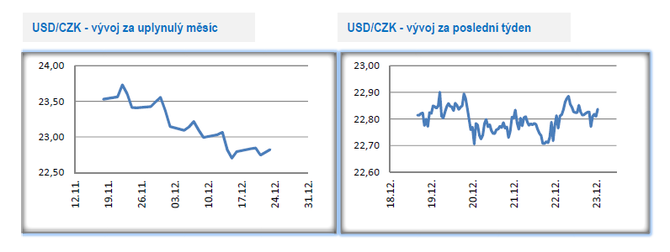

Vývoj USD/CZK

• Vůči americkému dolaru se koruna v předvánočním týdnu pohybovala v úzkém rozmezí 22,70 – 22,90 CZK/USD. Více k perspektivám vývoje koruny k americké měně v oddílu EURUSD.

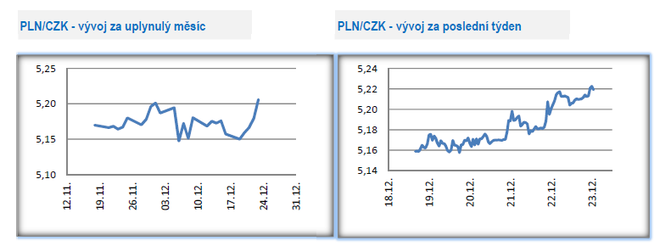

Vývoj PLN/CZK

Vývoj PLN/CZK

• Koruna vůči polskému v předvánočním týdnu oslabila a obchodování se přesunulo lehce nad hladinu 5,20 CZK/PLN. Zlotému v tomto týdnu částečně pomohly lepší listopadové statistiky z polské ekonomiky – rychlejší růst průmyslové produkce (4,6 % r/r) či maloobchodních tržeb (1,6 % r/r) ve srovnání s tržními odhady. Dlouhodobější výhled na kurz koruny vůči zlotému si udržujeme neměnný – pozvolné posilování koruny vůči zlotému a to primárně s ohledem na vyšší inflaci v Polsku (vyšší reálné úrokové sazby v ČR).

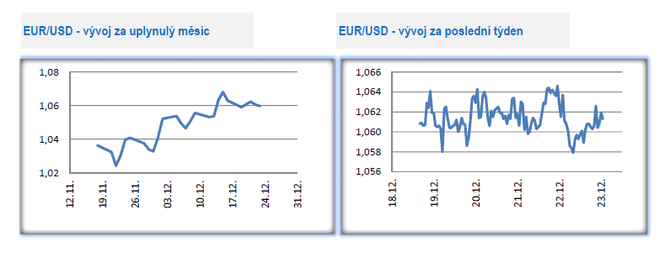

Vývoj USD/EUR

Vývoj USD/EUR

• Na hlavním měnovém páru v tomto týdnu již do určité míry převládala vánoční atmosféra a obchodovalo se v úzkém pásmu 1,058 – 1,066 USD/EUR. V příštím týdnu mezi svátky je obchodování s ohledem na konec roku a nižší likviditu na trzích vždy trochu nevyzpytatelné. V tomto týdnu bylo sice zveřejněno několik zajímavých statistik z obou stran Atlantiku, ale jejich výsledky se do obchodování významněji nepromítly. V Německu index podnikatelského klimatu Ifo za prosinec mírně vzrostl na 88,6 z listopadových 86,4 bodu. V USA pozitivně překvapil růst prosincové spotřebitelské důvěry (108,3 bodu) či finální údaj o HDP za 3. čtvrtletí (3,2 % k/k anualizovaně) – zde byl dopad do kurz dolaru přeci jen výraznější. Rychlejšímu růstu americké ekonomiky nakonec pomohla spotřeba domácností a zahraniční obchod.

• Na závěr letošního roku zároveň zveřejňujeme aktualizovanou prognózu výhledu na EURUSD pro nadcházející horizont 12 měsíců – scénář opětovně posilujícího dolaru: 1,04 (1 měsíc); 1,01 (3 měsíce); 0,98 (6 měsíců); 1,00 (12 měsíců). Navzdory poslednímu vývoji na eurodolaru (od začátku listopadu euro posílilo o necelých 10 %) a zvolňování inflace v USA vnímáme i nadále pro evropskou ekonomiku a pro euro více rizik ve srovnání s dolarem. Tato rizika jsme zmiňovali již v minulém týdnu - slabý globální hospodářský růst a nižší poptávka (vyšší citlivost eurozóny na globální vývoj), vysoké ceny energií v eurozóně minimálně i po celý rok 2023 a vysoké úrokové sazby v eurozóně, na které evropské ekonomické subjekty nejsou zvyklé (sazby na současných úrovních držela Evropská centrální banka naposledy v roce 2008).

• Alternativním scénářem je pokračující posilování eura na základě následujících důvodů (alternativní scénář vnímáme jako méně pravděpodobný, když bude záležet na vývoji v první polovině příštího roku): (1) rychlejší odeznívání inflace v USA i v eurozóně a nižší potřeba ze strany centrálních bank (Fed, ECB) držet úrokové sazby vysoko po delší dobu. (2) Stabilizace a snížení cen energií v eurozóně v roce 2023 v kombinaci s expanzivnější fiskální politikou v eurozóně (primárně v Německu). (3) Zlepšení vyhlídek pro globální hospodářský růst, z kterého by těžila eurozóna a konec nulové tolerance Covidu v Číně (oboustranné riziko). Za splnění těchto předpokladů by se snížil prostor pro posílení dolaru a naopak by se zvýšila pravděpodobnost dalšího posilování eura v první polovině příštího roku směrem k hladině 1,10 USD/EUR a výše.

• Výsledně o tom, zda končí období silného dolaru, se bude podle nás rozhodovat především v první polovině příštího roku. V průběhu tohoto období by již mělo být jasnější, zda má zpomalování inflace setrvalý charakter a jasněji by mělo bát i ohledně úrokových sazeb (výše a po jak dlouhou dobu zůstanou sazby). Co můžeme podle nás v příštím roce rozhodně vyloučit je opakování extrémního posilování dolaru, jako tomu bylo v první polovině 80. let minulého století. Jak píšeme výše, zatím jsme ohledně dalšího rychlého posilování eura skeptičtí. V průběhu první poloviny příštího roku však budeme prognózu na EURUSD v závislosti na nově příchozích datech aktualizovat.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Příbuzné stránky

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Dohoda o provedení práce 2022

- Platové tabulky pracovníků v sociálních službách 2022

- Dohoda o pracovní činnosti 2022

- Odměna pěstouna 2022 - kalkulačka

- Příspěvek při pěstounské péči 2022 - kalkulačka

- Alimenty kalkulačka 2022 - výživné na dítě

- Zvýšení platů 2022

- Důchod OSVČ 2022 - kalkulačka

- Slevy na dani 2023, 2022: na poplatníka lze odečíst 30.840 Kč, na manželku/manžela 24.840 Kč

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Pravidelné zprávy, informace na e-mail

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada