Týdenní zprávy 12.12.2022 - 16.12.2022

Klíčové události a ukazatele

CZ - Spotřebitelské ceny v listopadu

vzrostly o 1,2 % m/m a o 16,2 % r/r

EZ - Evropská centrální banka zvýšila

hlavní úrokovou sazbu o 0,50 p. b. na 2,50 %

US - Spotřebitelské ceny v listopadu

vzrostly o 0,1 % m/m a o 7,1 % r/r

US - Americká centrální banka zvýšila hlavní úrokovou sazbu o 0,50 p. b. do rozmezí 4,25 - 4,50 %

Očekávané události a ukazatele

CZ - Zasedání bankovní rady České

národní banky

DE - Index podnikatelského klimatu Ifo

(prosinec)

PL - Maloobchodní tržby a průmyslová

produkce (listopad)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

Úrokové sazby

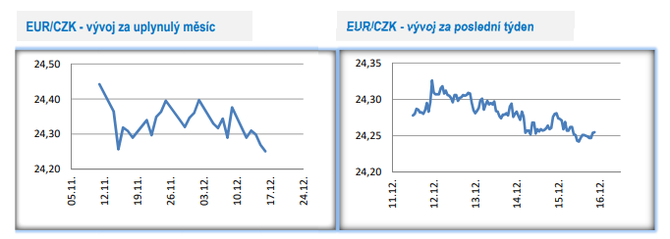

Vývoj EUR/CZK

Vývoj EUR/CZK

• Koruna vůči euru v tomto týdnu posílila pod hladinu 24,30 CZK/EUR, když významněji nereagovala ani na listopadovou spotřebitelskou inflaci ani na zasedání Evropské centrální banky.

• Z domácích makroekonomických statistik stála v tomto týdnu za pozornost především spotřebitelská inflace za listopad. Po říjnu, kdy byl růst spotřebitelských cen významně ovlivněn zrušením poplatků na obnovitelné zdroje a úsporným tarifem a došlo k meziměsíčnímu poklesu inflace, se v listopadu spotřebitelské ceny v meziměsíčním srovnání pro změnu výrazně zvýšily a to o 1,2 %. Meziroční inflace tak zrychlila na 16,2 % z říjnových 15,1 %. K meziměsíčnímu růstu cenové hladiny v listopadu dominantě přispívaly dva oddíly spotřebního koše a to náklady spojené s bydlením včetně energií a potraviny. S nastupující zimní sezónou zdražily ceny oděvů a další zdražování se nevyhnulo ani stravovacím službám. K meziročnímu růstu spotřebitelské inflace v listopadu dominantě přispívaly rovněž dva oddíly spotřebního koše – potraviny a náklady spojené s bydlením včetně energií (dohromady stály více jak z poloviny za růstem inflace). Ceny potravin vzrostly o 27,1 % a ceny zemního plynu o 139 %! K meziročnímu růstu inflace přispívala navíc i nízká statistická základna z loňského listopadu, kdy byla dočasně odpuštěna DPH u elektřiny a zemního plynu. V listopadu však meziročně rostly ceny ve všech oddílech spotřebního koše. V souhrnu za letošní rok očekáváme růst cenové hladiny o 15,1 %.

• Velmi rozkolísaný vývoj spotřebitelské inflace bude pokračovat i v nadcházejících měsících. Od začátku nového roku opět dojde k prudkému zdražování cen energií až na cenové stropy a odezní i efekt úsporného tarifu. V 1. čtvrtletí příštího roku je tak i nadále nutné počítat s velmi vysokým meziročním růstem cenové hladiny a k viditelnějšímu zpomalování inflace začne docházet teprve ve 2. čtvrtletí. V souhrnu je však podle nás nutné počítat s tím, že vysoká inflace bude negativně dopadat na příjmy i spotřebu domácností po větší část příštího roku.

• Z dalších domácích makrostatistik byl zveřejněn běžný účet platební bilance za říjen (schodek 34,8 mld. korun) a listopadový vývoj cen ve výrobě (v průmyslu - 1,0 % m/m a +21,3 % r/r).

• V tomto týdnu byli jmenování noví členové bankovní rady České národní banky (ČNB). Funkce se od 13. 2. 2023 ujmou J. Kubíček a J. Procházka, kteří nahradí M. Moru a O. Dědka. J. Frait se zároveň posune na pozici viceguvernéra. Nadcházející dvě zasedání bankovní rady ČNB (21. 12. a 2. 2. 2023) tak proběhnou ještě v současném personálním složení. V souvislosti s personální obměnou v bankovní radě dojde pravděpodobně k oslabení pozice příznivců vyšších sazeb (po odchodu M. Mory zůstane již jen T. Holub). Intervence na podporu koruny zůstanou zachovány a podle nás budou probíhat minimálně po celé 1. čtvrtletí příštího roku, pokud to bude nutné.

• Nadcházející zasedání bankovní rady (21. 12.) se velmi pravděpodobně objede bez jakýchkoliv významnějších změn a to i s ohledem na to, že nová makroekonomická prognóza bude zveřejněna až příští rok v únoru. S úrokovými sazbami se hýbat nebude a hlavní sazba tak setrvá na 7 %. ČNB bude i nadále bránit nadměrným výkyvům kurzu koruny. A v neposlední řadě od guvernéra A. Michla zazní i apel na rozpočtovou zodpovědnost vlády a závazek, že je ČNB odhodlána pokračovat v boji proti inflaci, dokud nebude plně pod kontrolou, tedy stabilizována na cíli 2 %.

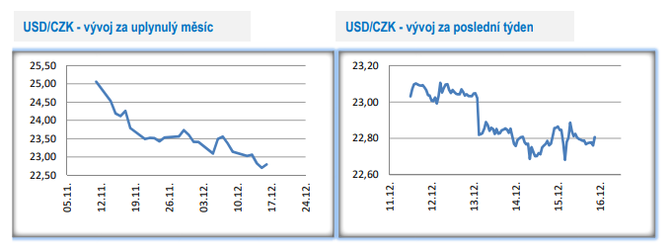

Vývoj USD/CZK

Vývoj USD/CZK

• Vůči americkému dolaru koruna v tomto týdnu krátce posílila až na hladinu 22,60 CZK/USD a to ve čtvrtek odpoledne v souvislosti se zasedáním Evropské centrální banky. Více k zasedání centrálních bank v oddílu EURUSD. Vývoj koruny k dolaru zůstává i nadále silně svázán s obchodováním na eurodolaru.

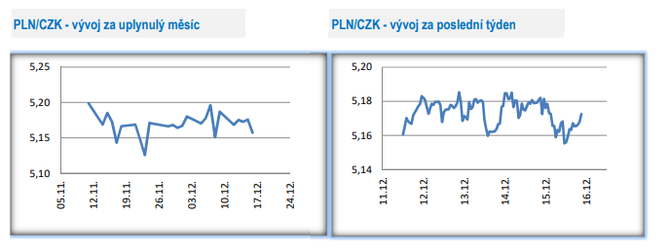

Vývoj PLN/CZK

Vývoj PLN/CZK

• Obchodování koruny vůči polskému zlotému se v tomto týdnu odehrávalo pod hladinou 5,20 CZK/PLN a to primárně v rozmezí 5,15 – 5,20 CZK/PLN. Z makroekonomických statistik v Polsku stál za pozornost finální údaj o listopadové spotřebitelské inflaci (+0,7 % m/m a +17,5 % r/r). Vrchol inflace má podle nás však Polsko stále ještě před sebou a to v 1. čtvrtletí 2023, kdy by se meziroční růst mohl dostat až ke 20 %.

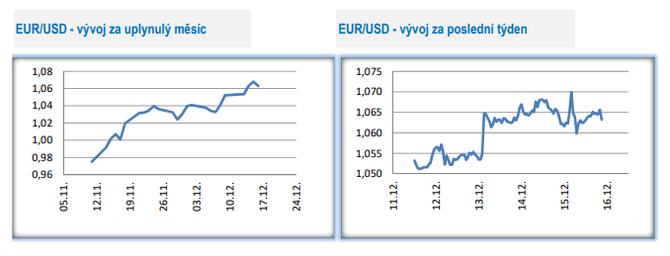

Vývoj USD/EUR

Vývoj USD/EUR

• Obchodování na hlavním měnovém páru bylo v tomto týdnu ovlivněno dlouho očekávanými zasedáními centrálních bank v USA (Fed) a v eurozóně (Evropská centrální banka – ECB) a primárně se odehrávalo v rozmezí 1,06 – 1,07 USD/EUR. Za klíčové považujeme následující body. (1) Obě centrální banky signalizují ještě další zvyšování úrokových sazeb (odhadem o 50 až 100 bazických bodů) a následně držení sazeb na vysokých úrovních po delší dobu a zároveň jsou kvůli vysoké inflaci tolerovat i slabší hospodářský růst. (2) V roce 2023 je tedy velmi pravděpodobně nutné počítat s restriktivní měnovou politikou, protože kromě vysokých sazeb budou obě centrální banky provádět i tzv. kvantitativní utahování. (3) Tím, že se ECB definitivně vydala na cestu utahování měnové politiky zároveň odstranila část důvodů, proč by mělo euro dále oslabovat.

• Zároveň však i nadále vidíme pro evropskou ekonomiku a pro euro více rizik ve srovnání s americkým dolarem. Rizika pro euro vnímáme především na straně slabého globálního hospodářského růstu a nižší poptávky (vyšší citlivost eurozóny na globální vývoj), vysokých cen energií minimálně i po celý rok 2023 a vysokých úrokových sazeb v eurozóně, na které evropské ekonomické subjekty nejsou dostatečně připravené. Na základě těchto důvodů proto předpokládáme, že euro v první polovině příštího roku začne opět oslabovat. Novou FX prognózu zveřejníme příští týden.

• Americký Fed ve středu večer v souladu s tržním odhadem zvýšil hlavní úrokovou sazbu o 50 bazických bodů do rozmezí 4,25 -4,50 %. Z pohledu dolaru se však klíčové body koncentrovaly do nové prognózy Fedu a do tiskové konference s šéfem J. Powellem. Z pohledu prognózy je vzkaz Fedu jasný – kvůli pomalejšímu návratu inflace na inflační cíl je Fed ochoten zajít se zvýšením sazeb výše (mediánový odhad na úrovni 5,1 % pro rok 2023 implikuje ještě další zvýšení sazeb kumulativně o 75 bodů), držet sazby vysoko po delší dobu a zároveň tolerovat slabší růst HDP i vyšší nezaměstnanost. Powell zmínil, že zvolnění inflace v říjnu a v listopadu Fed kvituje, ale potřebuje další důkazy o zvolňování inflačních tlaků. Blíže ke 2 % se inflace PCE dostane podle nové prognózy Fedu až v roce 2024 (2,5 % v průměru za celý rok). I nadále přitom platí, že finanční trh ve výnosové křivce plně nezohledňuje to, že je Fed ochoten jít se sazbami nad 5 % a setrvat zde po delší dobu (minimálně do konce roku 2023).

• Evropská ECB v souladu s naším i tržním odhadem zvýšila úrokové sazby o 50 bazických bodů (posun hlavní sazby na 2,50 %) a avizovala potřebu dalšího zvyšování sazeb na nadcházejících zasedáních s ohledem na výrazně vyšší inflační výhled. ECB pro příští rok prognózuje inflaci na 6,3 % a pro rok 2024 na 3,4 %, což jsou hodnoty výrazně nad 2 % inflačním cílem ECB. Větu z měnového rozhodnutí ECB „zachování úrokových sazeb na restriktivní úrovni časem sníží inflaci utlumením poptávky“ lze chápat tak, že ECB je připravena držet vyšší úrokové sazby po delší dobu a to i na úkor negativních dopadů do HDP (prognózovaný růst HDP pro rok 2023 jen 0,5 %). Otázkou samozřejmě je, zda by si ECB držela takto restriktivních opatření i pokud by eurozóně hrozila hlubší recese, což se možná dozvíme v nadcházejících čtvrtletích. Trochu zde máme paralelu s americkým Fedem, když prezidentka ECB Ch. Lagardeová zmínila, že ECB musí učinit ohledně sazeb více (předpokládáme ještě zvýšení sazeb minimálně o 50 bazických bodů), než finanční trhy nyní očekávají (podobně i Fed bojuje s tím, že finanční trh nevěří v růst sazeb nad 5 %). Kromě sazeb hodlá ECB utahovat měnovou politiku i prostřednictvím ukončení reinvestic jistin ze splatných cenných papírů (program APP) a to od března 2023 – začátek kvantitativního utahování.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Příbuzné stránky

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Dohoda o provedení práce 2022

- Platové tabulky pracovníků v sociálních službách 2022

- Dohoda o pracovní činnosti 2022

- Odměna pěstouna 2022 - kalkulačka

- Příspěvek při pěstounské péči 2022 - kalkulačka

- Alimenty kalkulačka 2022 - výživné na dítě

- Zvýšení platů 2022

- Důchod OSVČ 2022 - kalkulačka

- Slevy na dani 2023, 2022: na poplatníka lze odečíst 30.840 Kč, na manželku/manžela 24.840 Kč

- Pravidelné zprávy, informace na e-mail

- Stříbro - výkupní a prodejní ceny, zprávy, investiční stříbro

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada